- Follow us:

- Our Commodities:

-

August 2015

PETRU FOURIE, navorsingskoördineerder en produksiekoste-analis: Graan SA

Alhoewel graan- en oliesadeprodusente verlede jaar ‘n rekordproduksieseisoen ervaar het, was trekkerverkope vir 2014 laer as die vorige seisoen. Die nuutste tendense in die plaaslike landboumasjineriemark (hoofsaaklik gefokus op trekkers) word in dié artikel met die tendense van die laaste paar jaar vergelyk. Die data is geskoei op inligting soos verkry vanaf AGFACTS.

Landboumasjineriepryse

Omrede ‘n groot komponent van die landboumasjinerie wat in Suid-Afrika gebruik word ingevoer word, het die rand/dollar-wisselkoers ‘n groot impak op landboumasjineriepryse. Die rand het in Junie vanjaar teen ‘n gemiddeld van R12,31 teenoor die dollar verhandel, terwyl dit ‘n jaar gelede teen R10,69 teenoor die dollar beweeg het. Hierdie verswakking het ‘n bepalende rol in prysstygings die afgelope jaar gespeel.

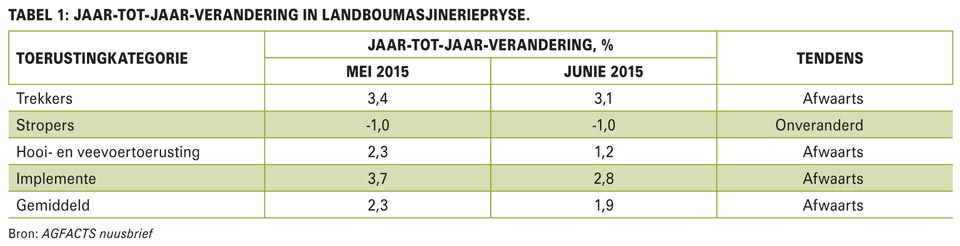

Die jaar-tot-jaar-prysveranderinge van die vier vernaamste klasse landboumasjinerie kan in Tabel 1 waargeneem word. Landboumasjineriepryse het gemiddeld vanaf Junie 2014 tot Junie 2015 met ‘n skrale 1,9% gestyg. Die prystendense van trekkers, hooi- en veevoertoerusting en implemente het vanaf Mei tot Junie gedaal, terwyl stroperpryse onveranderd was.

Trekkerverkope

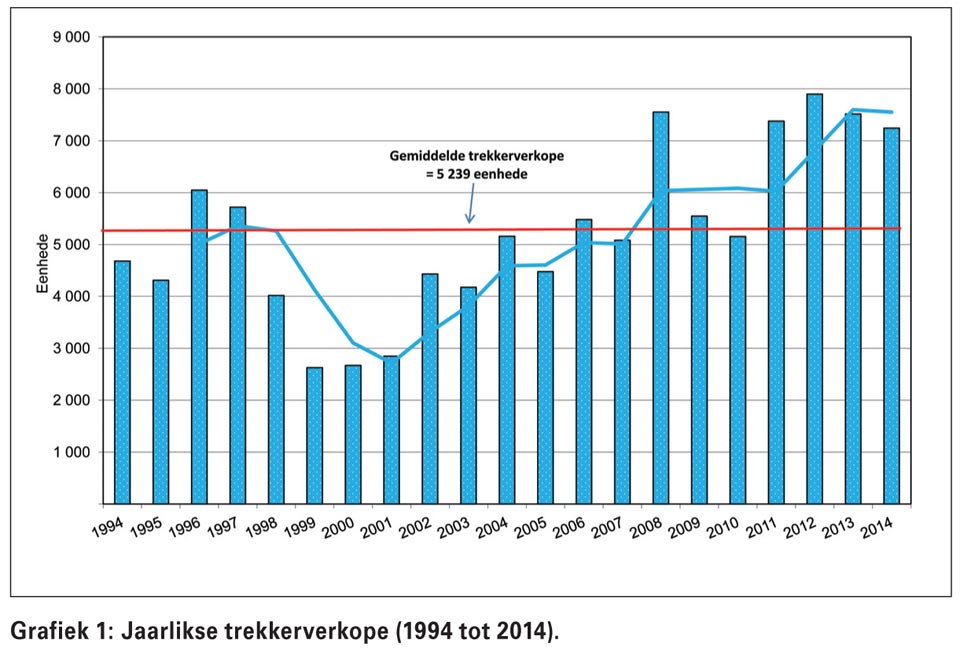

Grafiek 1 toon die jaarlikse trekkerverkope aan tesame met die driejaar bewegende gemiddelde van verkope, vanaf 1994 tot 2014. Hierdie syfers sluit slegs plaaslike verkope in en nie uitvoere nie.

Jaarlikse trekkerverkope het gedurende die tydperk van 1994 tot 2014 tussen ‘n minimum van 2 624 eenhede (1999) en ‘n maksimum van 7 899 eenhede (2012) gewissel. Volgens die grafiek is dit sigbaar dat trekkerverkope die laaste twee jaar afgeneem het; dit kan toegeskryf word aan verskeie faktore, maar die droogtetoestande wat in die westelike mielieproduksiegebiede van Suid-Afrika voorgekom het, het ‘n wesenlike las op produsente se finansiële posisie geplaas.

Die driejaar bewegende gemiddeld het sedert 2001 geleidelik opwaarts beweeg en staan tans op 7 320 eenhede.

Algemene waarnemings wat met trekkeverkope gemaak kan word:

Grootte en ouderdom van trekkervloot

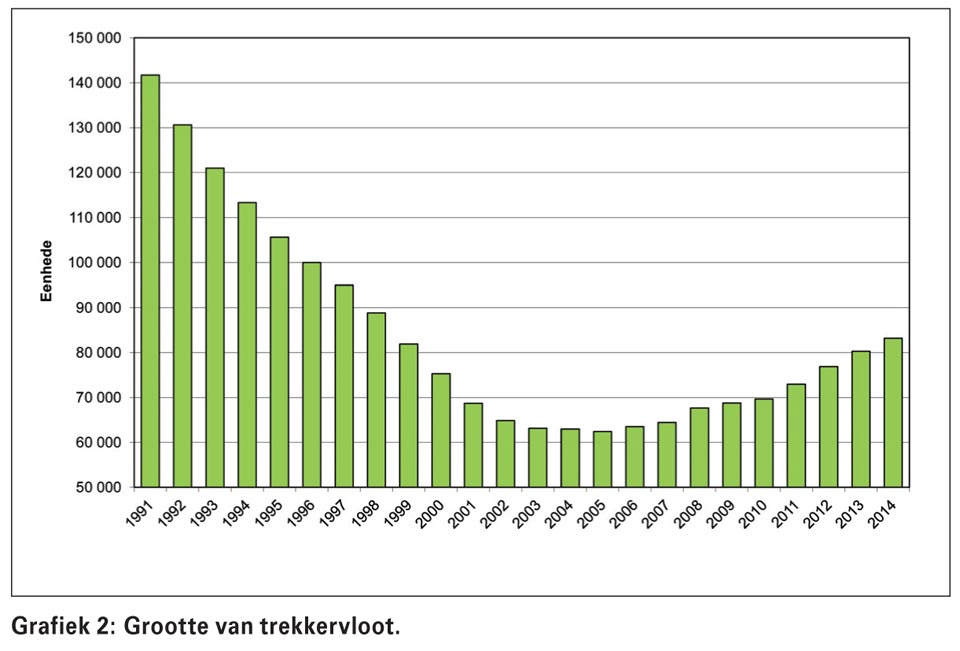

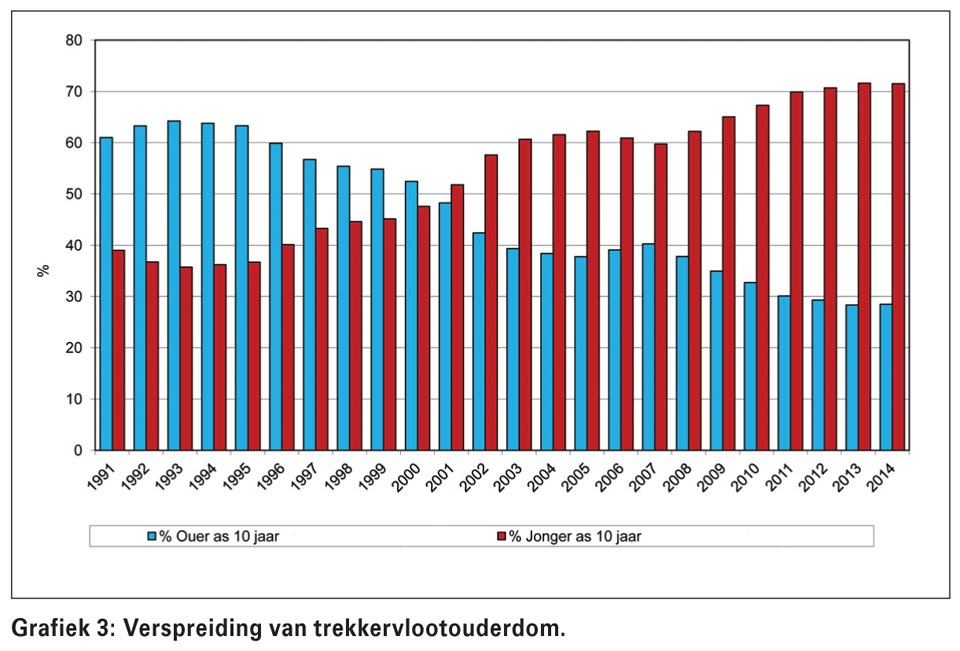

Die verandering in grootte van Suid-Afrika se algehele trekkervloot oor die afgelope paar jaar (die aantal trekkers in Suid-Afrika jonger as 20 jaar) word in Grafiek 2 geïllustreer, terwyl Grafiek 3 die ouderdomsuiteensetting daarvan weergee.

Algemene gevolgtrekkings ten opsigte van die grootte- en ouderdomsverspreiding van die trekkervloot (AGFACTS, 2015):

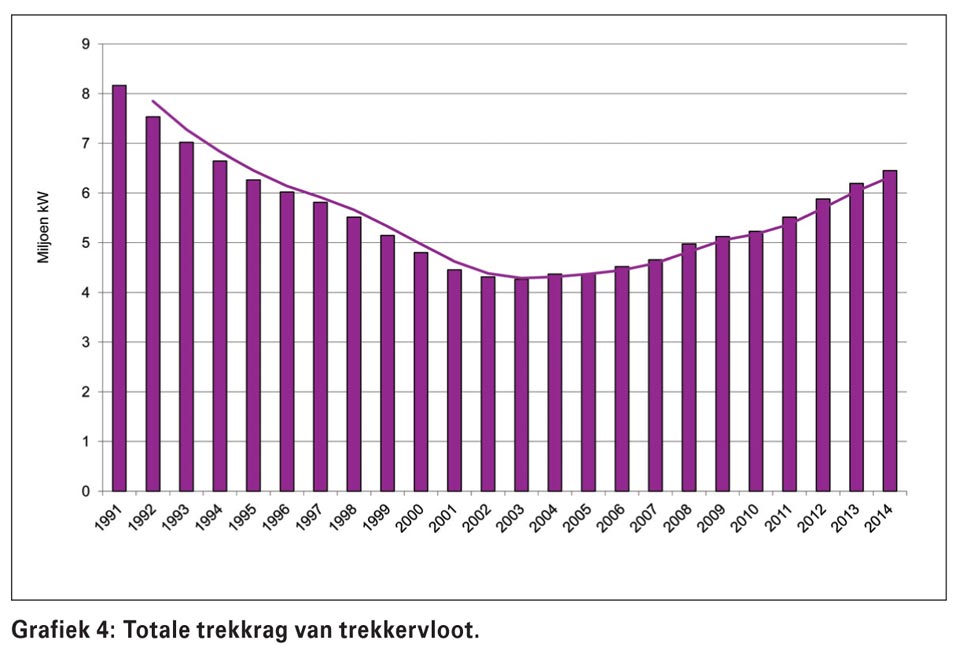

Trekkrag van trekkers in die trekkervloot

Die totale trekkrag in die Suid-Afrikaanse trekkervloot staan tans op 6,45 miljoen kW (Grafiek 4). Dit het skerp toegeneem in vergelyking met die 4,37 miljoen kW van tien jaar gelede, maar is 3% minder as die 6,65 miljoen kW van 20 jaar gelede. Alhoewel die totale trekkraggrootte van die trekkervloot tot ‘n minimum in 2003 gedaal het, het dit daarna weer aansienlik toegeneem. Dit is opmerklik dat dié styging in 2003, ooreenstem met die styging van trekkers jonger as tien jaar.

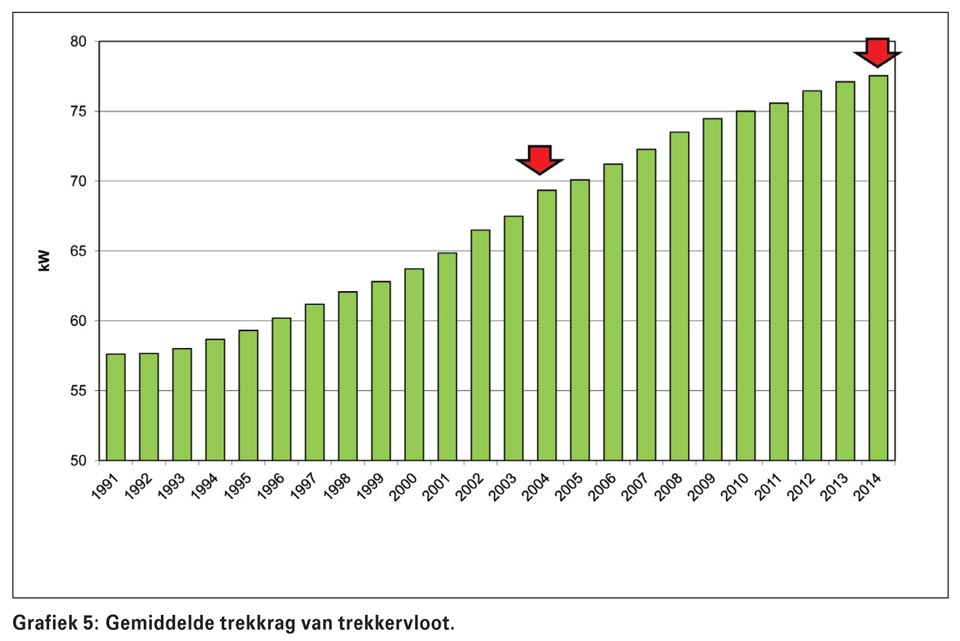

Met die gemiddelde krag (kW) van nuwe trekkers wat die afgelope paar jaar geleidelik toegeneem het, is dit waarskynlik meer sinvol om na die trekkrag van die trekkervloot te kyk as die totale aantal eenhede. Die gemiddelde krag (kW) van nuwe trekkers in die totale trekkervloot het die afgelope paar jaar geleidelik toegeneem. Hierdie styging in gemiddelde krag kan in Grafiek 5 gesien word: Dit het vanaf 69,3 kW (tien jaar gelede) tot die huidige 77,5 kW toegeneem.

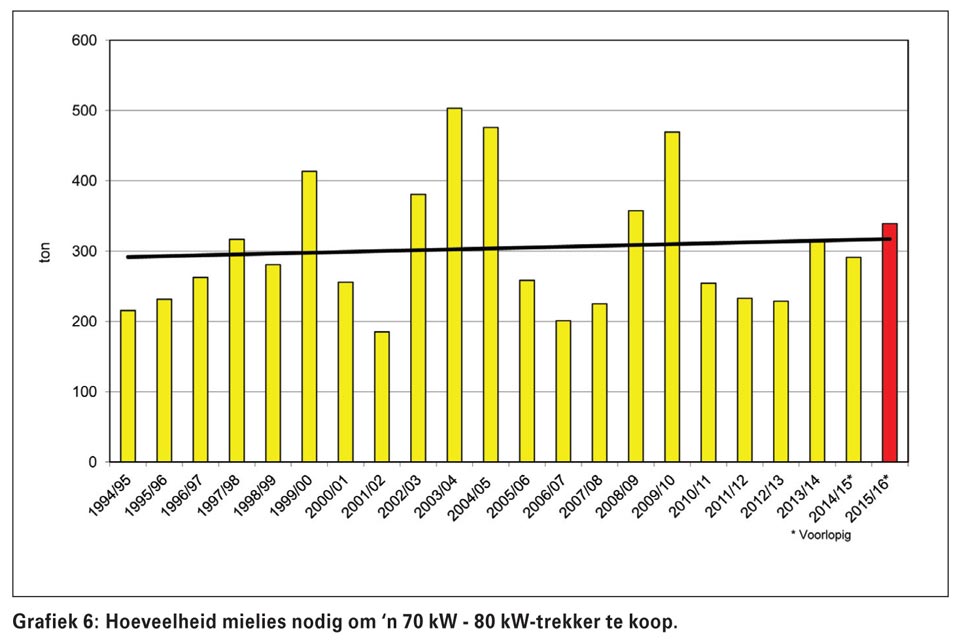

Graan/trekker-ruilvoet

Die hoeveelheid ton mielies wat benodig word om ‘n trekker van tussen 70 kW en 80 kW aan te koop, word in Grafiek 6 aangedui. Die ruilvoet is bereken deur die huidige trekkerpryse met die afgeleide produsenteprys gegrond op ‘n gemiddelde Julie 2016 Safex-mielieprys (gemiddelde tussen wit- en geelmieliepryse) en die gemiddelde in- en uitlaaikoste en liggingsdifferensiaal in aanmerking te neem.

Volgens beramings sal ‘n produsent vir die 2015/2016-produksieseisoen waarskynlik 339 ton mielies moet ruil vir ‘n 70 kW - 80 kW-trekker waar daar vir die 2014/2015-produksieseisoen (wat tans gestroop word) slegs ongeveer 291 ton mielies benodig was om ‘n 70 kW - 80 kW-trekker te ruil. Dit is duidelik dat die ruilvoet oor tyd (tendenslyn) effe verswak het en dat meer tonne mielies verruil moet word vir dieselfde grootte trekker.

Publication: August 2015

Section: Focus on