- Follow us:

- Our Commodities:

-

October 2017

Dit is alweer dié tyd van die jaar waar produsente moet begin beplan vir die nuwe seisoen. Die beplanning vir die seisoen hou groot uitdagings vir die produsente in en met die pryse wat teen uitvoerpariteit verhandel, plaas dit die winsgewendheid van mielieproduksie onder druk.

Die huidige seisoen se 16,4 miljoen ton rekordmielie-oes het die land met ‘n uitvoerbare surplus van oor die 4 miljoen ton gelaat en die tempo van uitvoere sal steeds met die verloop van die seisoen dopgehou word. Die optimale periode vir uitvoere om vanuit Suid-Afrika plaas te vind, raak ook beperk met dié dat die VSA eersdaags voluit begin stroop en daarom weer verdere druk op ons internasionale mededingendheid in terme van uitvoermarkte plaas.

Die uitvoere van veral witmielies wat teen ‘n aansienlike laer tempo plaasvind as wat benodig word, beteken dat die land aan die einde van die bemarkingseisoen groot oordragvoorrade van mielies sal hê. Dit sal tot gevolg hê dat die gemiddelde jaarlikse verbruik in die volgende seisoen met ‘n aansienlike kleiner produksie aangevul sal kan word en met normale produksie kan die land hom weer eens in die volgende seisoen in ‘n uitvoerscenario bevind.

Heelwat vrae ontstaan by produsente oor wat hul te doen staan wat die komende seisoen se produksie betref.

Alternatiewe wat oorweeg kan word

In meeste gevalle waar daar met produsente gekommunikeer word, is dit duidelik dat daar heelwat onsekerhede is oor die nuwe seisoen se aanplantings en planne wat beraam kan word. Die huidige lae mieliepryse ontmoedig die produsente om vir die komende seisoen te plant en strategieë soos om slegs op die Safex-mark mielies aan te koop, word in die meerderheid gevalle as ‘n goeie strategie met min risiko bestempel.

Die vraag is egter of hierdie strategie regtig die minste risiko vir die produsent inhou. Deur slegs mielies op Safex te gaan koop en nie die fisiese mielies aan te plant nie, plaas die produsent homself in ‘n suiwer spekulatiewe posisie in die mark. Hy beoog derhalwe om net wins te maak uit ‘n gunstige prysbeweging – wat in hierdie geval ‘n toename in die prys sal wees – vanaf die datum van die aankoop van die kontrakte tot en met die kontrak se vervaldatum en/of die likwidasie van die kontrakte.

Hierdie strategie sal wel vir die produsent goedkoper uitwerk as om die volle hektare aan te plant, aangesien daar slegs ‘n aanvangsmarge per kontrak betaalbaar is en dan ‘n variasiemarge (let wel op ‘n R/ton-basis) indien die mark nie in die produsent se guns verhandel nie. Die produsent moet egter die impak wat só ‘n strategie op sy kontantvloei kan hê, in gedagte hou.

In ‘n groot aantal gevalle kan produsente nie anders as om te plant nie. Dit behels verskeie redes, wat insluit genoegsame oorwinteringsvoer vir die lewendehawebedryfstak en selfs die feit dat ruslande nie nog ‘n seisoen kan oorlê nie.

Hierdie produsente moet egter belangrike besluite neem oor hoe die komende seisoen se strategie benader gaan word. Een alternatief wat produsente kan toepas, is om in plaas van al die hektare slegs die beste hektare aan te plant – waar die produsent amper verseker sal wees van ‘n bogemiddelde opbrengs eerder as net ‘n langtermyn-gemiddelde opbrengs om die effektiwiteit van produksie te verbeter.

Plant en verskans – beste hektare

Goeie finansiële bestuur gaan in hierdie seisoen vir produsente belangrik wees en daarom sal hulle alternatiewe, wat die risiko vir die produsent sover moontlik beperk, moet oorweeg.

Produsente kan egter hierdie seisoen eerder die beste hektare aanplant, waarvan hulle grootliks van bogemiddelde opbrengste vir die seisoen verseker sal wees, eerder as slegs langtermyn-gemiddelde opbrengste. Dit sal ook die kostes vir die seisoen verlaag, met ‘n groter waarskynlikheid van ‘n gemakliker gelykbreeksituasie en moontlike wins vir die seisoen. Verskansing sal ook uiters belangrik vir die komende seisoen wees en daarom moet produsente van verskansing gebruik maak om pryse vir die seisoen vas te stel wanneer hulle aanplantings doen.

Doen die nodige berekeninge

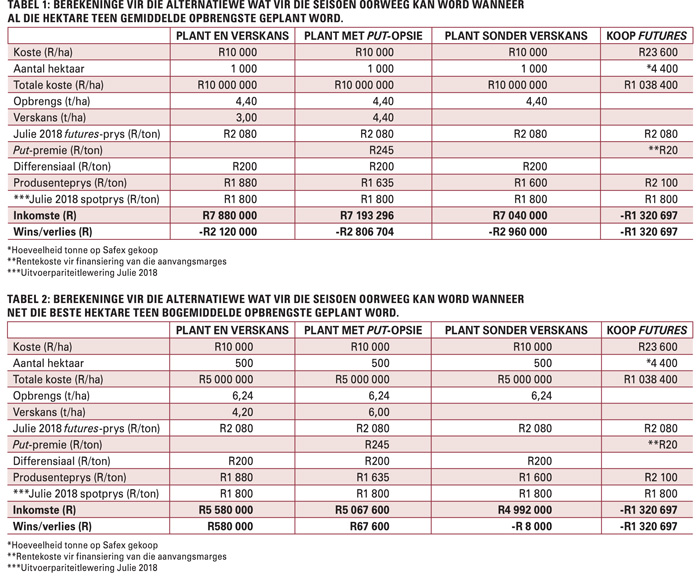

Tabel 1 en Tabel 2 toon onderskeidelik verskillende alternatiewe wat produsente kan oorweeg vir die komende seisoen en die berekeninge wat gemaak moet word.

Die onderskei strategieë wat met mekaar in Tabel 1 vergelyk word, is om:

Vir die berekeninge in Tabel 1 is gebruik gemaak van die gemiddelde mielie-opbrengs vir die land oor die afgelope vyf jaar (wat 4,4 t/ha is), teen ‘n gemiddelde prys van R2 080/ton (soos dit nou verhandel vir lewering in Julie 2018). Die opsie-premie vir lewering in Julie 2018 is ongeveer R245/ton en die liggingsdifferensiaal is gemiddeld R200/ton. Die produksiekoste is gemiddeld R10 000/ha om te plant en die aanvangsmarge per kontrak vir lewering in Julie 2018 beloop R23 600/kontrak.

Die aanname vir die loko(spot)-prys vir Julie 2018 is dat die prys met ‘n groot waarskynlikheid naby aan die uitvoerpariteit verhandel en daarom word R1 800/ton gebruik. Die aanname vir die koop van termynkontrakte is dat die produsent sy hele beplande oes sal gaan koop – wat ongeveer 4 400 ton is. Dit is belangrik dat produsente in ag neem dat die beginsel van die berekeninge belangrik is en dat elke produsent sy eie berekeninge, uniek aan sy plaas, vir die seisoen se produksie moet gaan maak.

Uit Tabel 1 is dit duidelik dat nie een van die bogenoemde alternatiewe teen die huidige pryse winsgewend sal wees nie en daarom moet produsente alternatiewe planne vir die seisoen maak. Een belangrike aspek vir hierdie seisoen is om die risiko’s sover moontlik te beperk in die alternatiewe wat aangewend word.

Tabel 2 toon dieselfde alternatiewe, maar dat die produsent hier slegs die beste hektare waar bogemiddelde opbrengste verwag kan word, plant. Die aanname vir die opbrengs in Tabel 2 is gemaak op die huidige seisoen se opbrengs van ongeveer 6,24 t/ha, maar dat die produsent slegs byvoorbeeld 500 ha aanplant. Indien die bogemiddelde opbrengs realiseer, kan die produsent egter moontlik ‘n gelykbreeksituasie ervaar en potensieel ‘n wins maak.

Faktore om in gedagte te hou

Daar is verskeie faktore wat produsente in gedagte moet hou wanneer hulle in die komende seisoen produksiebesluite neem. Dit sluit die volgende in:

Publication: October 2017

Section: On farm level