- Follow us:

- Our Commodities:

-

October 2011

PROF JOHAN WILLEMSE, SA GRAAN/GRAIN MEDEWERKER

Die finansiële krisis van Oktober 2008, met die bankrotskap van banke in die VSA en Engeland, het ‘n diep en skerp resessie in Westerse ekonomieë veroorsaak, wat landboukommoditeitspryse skerp laat daal het – só ook oliesaadpryse.

Die groot vraag is: Gaan die skerp dalings van 2008 weer herhaal in die volgende paar maande?

Westerse ekonomieë is nou weer aan die worstel. Dié keer gaan dit nie oor besighede wat bankrot gaan nie, maar regerings wat nie hul staatskuld kan diens nie – wat tans ‘n tweede rondte van finansiële skokke en onsekerheid aan die gang gesit het. Dit wil voorkom of ‘n tweede ekonomiese insinking in die Westerse ekonomieë onafwendbaar is.

Hiermee saam het finansiële markte in die tweede deel van September begin om voor te berei op nog skokgolwe, deur van meer riskante beleggings te onttrek. Dit sluit landboukommoditeite in, waar dit welbekend is dat “finansiële spekulante” redelike groot besitters was van landboutermynkontrakte, want met stygende pryse het hul opbrengste in landboutermynkontrakte verkry.

Onderliggend hieraan is die huidige vraag en aanbod-situasie van landboukommoditeite relatief knap – wat pryse stukrag gegee het. Die knap voorraadposisie is veral by mielies en sojabone, maar minder so by koring en sonneblomsaad.

Pryse se verloop

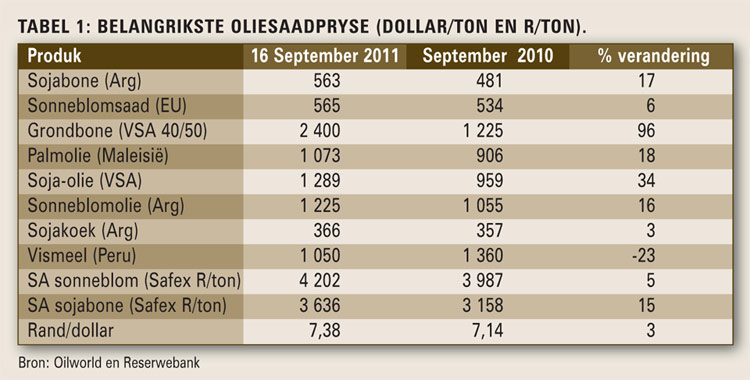

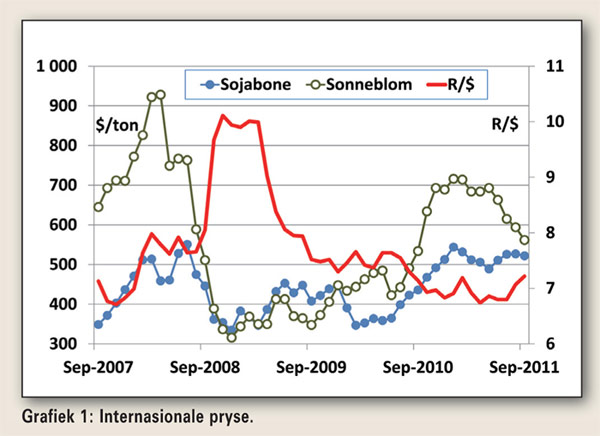

Die huidige vlak van pryse teenoor ‘n jaar gelede, word in Tabel 1 getoon. Hierdie tabel toon dat pryse tans op baie hoër vlakke is as verlede jaar dié tyd. Daarom moet ‘n mens die pryse van vandag in perspektief sien. Dit is dan ook wat in Grafiek 1 getoon word. Die verloop van sojaboon- en sonneblomsaadpryse in dollarterme asook die rand/dollar-wisselkoers, toon die skerp insinking in pryse in 2008, met die finansiële krisis asook die versterkende verloop van die rand/dollar- wisselkoers wat saamgeval het met die daling in pryse.

Intussen het dollarprysvlakke aansienlik gestyg en in sommige gevalle selfs hoër as die vlak van 2008. Die groot verskil is die waarde van die rand. Dit is dan ook die sleutelveranderlike vir die volgende paar maande. Reeds in September vanjaar het die rand swakheid begin toon – met al die kleitrappery, moddergooiery en gebrek aan duidelike beleid in die ANC, het buitelanders die rand begin los om te verswak. Die vraag is egter of gaan die rand erg verswak terwyl dollarpryse daal, wat dan oliesaadpryse in rand kan stut?

Internasionale vraag en aanbod

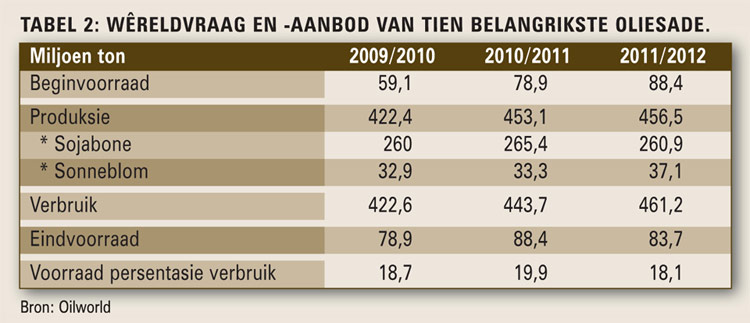

Die huidige siening rondom die vraag en aanbod-situasie in die wêreld, vir die tien grootste oliesaadprodukte, word in Tabel 2 opgesom. Daarvolgens is dit duidelik dat ten spyte van groeiende produksie van die tien belangrikste oliesade in die wêreld, groei die vraag vinniger as die aanbod – wat tot gevolg gaan hê dat die voorraad-tot-verbruiksverhouding verswak. Die tabel toon ook die oorheersende rol wat sojabone speel (60% van oliesade) asook die groter sonneblomsaadoeste wat verwag word, veral uit Oos-Europa. Rusland en die Oekraïne het heelwat groter oeste as verlede jaar en gaan hulle uitvoere aansienlik vergroot, veral na Wes-Europa.

‘n Knapper voorraad-tot-verbruiksverhouding gee beslis stut aan die markpryse en sommige ontleders is van mening dat voorraad nog knapper kan word (afhangende van die VSA se oes tans op hul lande, wat pryse kan stut).

Aan die anderkant van die munt is daar is die tweede finansiële skokgolf wat tans deur markte rol, waar spekulante hul kommoditeitsposisies ontruim, wat pryse laer druk. Hiermee saam kan die ekonomiese insinking in die belangrike ekonomieë, oliesaadverbruik laat daal.

Die resultaat van die krisis in 2008, was dat die verbruik van die tien belangrikste oliesade met slegs 1 miljoen ton gegroei het. Die verwagte verbruik vir 2011/2012 word geraam om met 17,5% te groei. Indien die sterk groei nie realiseer nie, kan daar bou van voorraad plaasvind.

Plaaslike pryse

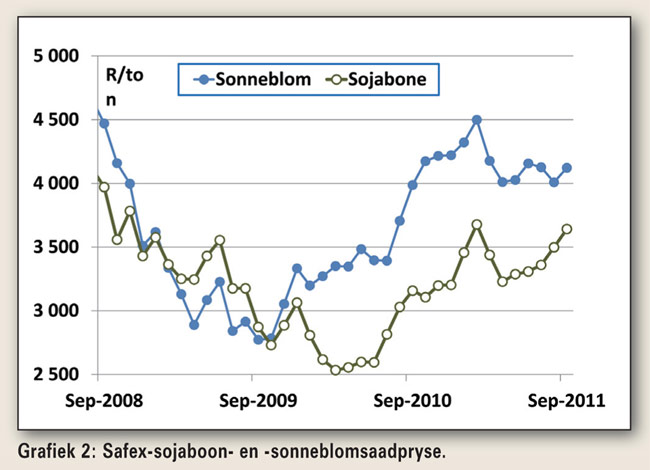

Suid-Afrikaanse sonneblomsaad en sojaboonsaad is direk gekoppel aan die pryse van die internasionale mark, met ons pryse invoerafgelei. Ons volg dus die internasionale verloop, want ons bly ‘n groot invoerland, ten spyte van die groterwordende plaaslike sojaboonoes.

Met die oes afgehandel, is aanduidings dat die pers van sonneblom besonder vinnig plaasvind in die binnelandse mark en dat die aanbod van plaaslike sonneblomoliekoek tans baie goed is. Die verloop van die pryse word in Grafiek 3 getoon, waar die insinking in laat 2008, weens die resessie, duidelik is.

Indien internasionale pryse dus sou sak weens die tweede finansiële skokgolf, kan pryse afwaarts reageer. Daar is egter die feit dat die rand tans verswak en dat internasionale voorraad laer is as in 2008/2009.

Dit sal na my mening steeds raadsaam wees om met planttyd en in Oktober/November te kyk om minstens ‘n vloerprys in te sit vir ‘n redelike deel van die verwagte oes wat geplant gaan word.

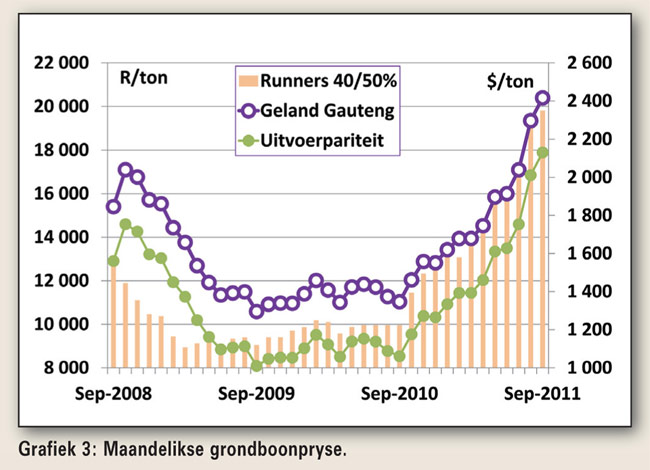

Hierteenoor is grondboonpryse nog stewig, soos Grafiek 4 toon. Die swakker rand kan ook voordelig wees en produsente se voorplantkontrakpryse is tans heelwat beter as verlede jaar. Die verskil is: by grondbone kan jy ‘n goeie vloerprys/voorplantkontrakprys insit met ‘n goeie kans vir aanvullende betalings, terwyl die risiko relatief groter is vir prysdalings by sonneblomsaad en sojabone – wat prysverskansing belangrik maak.

Ten slotte

Gegewe die verslegtende finansiële posisie rondom Westerse lande se skuld asook die feit dat ‘n tweede finansiële skokgolf in wording is, moet oliesaadprodusente nie te oorgretig wees en aanvaar dat die relatiewe hoë pryse gaan voortduur nie. Daar is ‘n wesenlike risiko dat beleggingsfondse op groot skaal kan onttrek uit landboutermynkontrakte en dat pryse tydens die VSA oestyd weer heelwat kan daal.

Met die verskansing van pryse teen dalings (vanaf relatiewe goeie vlakke begin September) vir die nuwe produksieseisoen, sal produsente vinnig en versigtig moet optree en nie te gerus wees dat prysstygings nog gaan voortduur nie.

Hierdie Oliesade-oorsig word moontlik gemaak deur die Olie- en Proteïensade Ontwikkelingstrust.

Publication: October 2011

Section: Markoorsig