- Follow us:

- Our Commodities:

-

July 2012

DIRK STRYDOM, SA GRAAN/GRAIN MEDEWERKER

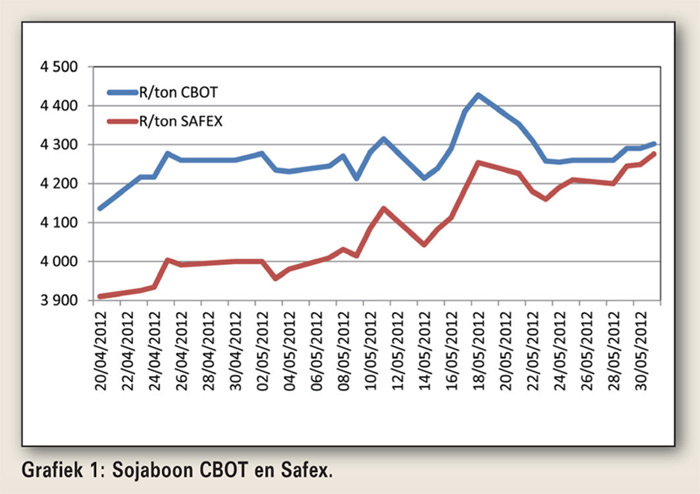

Internasionale oliesaadpryse het middel-Mei ‘n redelike daling getoon – tot soveel as 10%. Dit is weens verskeie redes: Sojabone wat ‘n groot drywer in die oliesademark is, het ‘n merkwaardige rol gespeel in die dalings. Die CBOT sojaboonprys het gedaal weens einde van die maand likwidasies van koopkontrakte (Grafiek 1). Tesame met die likwidasies van kontrakte het lande, soos die VSA en Indië, ook swak ekonomiese toestande getoon. Die euro het teenoor die dollar verswak as gevolg van die skuldkrisis in die Europese Unie. Dít alles saam het veroorsaak dat die dollargedrewe kommoditeite ‘n daling getoon het. Reën vroeg in Mei in die midweste van Amerika het ook bygedra tot die prysdalings.

‘n Prysstyging word verwag vanaf Junie tot einde Julie, weens die feit dat die likwidering van koopposisies veroorsaak het dat daar groot geleenthede ontstaan vir nuwe koopposisies. Die styging in pryse word ook ondersteun deur die daling in Amerikaanse sojaboonvoorraadvlakke asook droër weersomstandighede. Die laer pryse bied ook weer ‘n geleentheid vir verbruikers om te koop, wat weer kan lei tot groter uitvoere.

Die uitvoer van Amerikaanse sojabone word ook ondersteun deur die Suidelike Halfrond se swak oeste. Argentinië het ‘n dubbele terugslag gehad met droogte in die noorde en vloede in Buenos Aires. Dit is baie belangrik om in ag te neem dat gegewe Amerika se uitgeputte voorrade en die Suidelike Halfrond se swak oeste, daar baie min ruimte vir oesprobleme is. Al die bogenoemde faktore dra by en ondersteun ‘n verwagte stygfase in die internasionale sojaboonmark.

Internasionale vraag en aanbod

In ag genome die onrustige weersomstandighede in produksiegebiede, het wêreld oliesaadvoorrade van die sewe belangrikste oliesaaadprodusente gedaal na 426,2 miljoen ton wat ‘n daling van 20,4 miljoen ton is.

Die Amerikaanse oeste vorder baie goed en daar is ‘n moontlikheid dat daar selfs vroeër geoes kan word. Teen 20 Mei 2012 het die Amerikaners reeds 96% mielies geplant en 76% sojabone. Hiermee saam het die Amerikaanse Departement van Landbou die oeste ook ‘n kwaliteitpersentasie van 77% (goed tot uitstekend) gegee. Baie belangrik is dat weervooruitsigte nie goed lyk nie en dat daar later dalk ‘n afwaartse aanpassing kan wees. Nietemin is die Amerikaanse sojaboonoes steeds nie genoeg om die wêreldvoorrade te ondersteun nie.

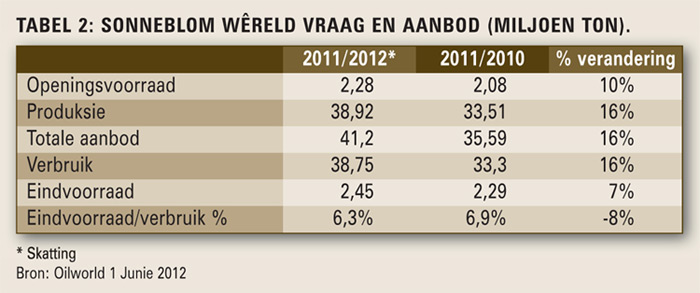

Gegewe ‘n verwagte produksie van 237 miljoen ton, het die wêreld ‘n voorraad-tot-verbruik verhouding van 21,3%, wat 8,6% laer is as die vorige produksieseisoen (Tabel 1). Die wêreld sonneblom aanplantings is tans baie gunstig; die Europese Oosblok-lande het goeie aanplantings en daar is ‘n verwagte rekordoes van 39,92 miljoen ton, wat 5,41 miljoen meer is as die vorige seisoen. Tesame met die groot oes het die pers van sonneblom ook uitgebrei na ‘n rekord van 35,3 miljoen ton. Dit beteken dat daar intering op die wêreldvoorraad is weens die groei in die vraag na sonneblomsaad. Dit kan dan verdere prysstygings tot gevolg hê.

Plaaslike mark

Soos verduidelik, het die internasionale mark se pryse die afgelope paar weke gedaal, maar die Suid-Afrikaanse mark het nie so groot daling getoon nie.

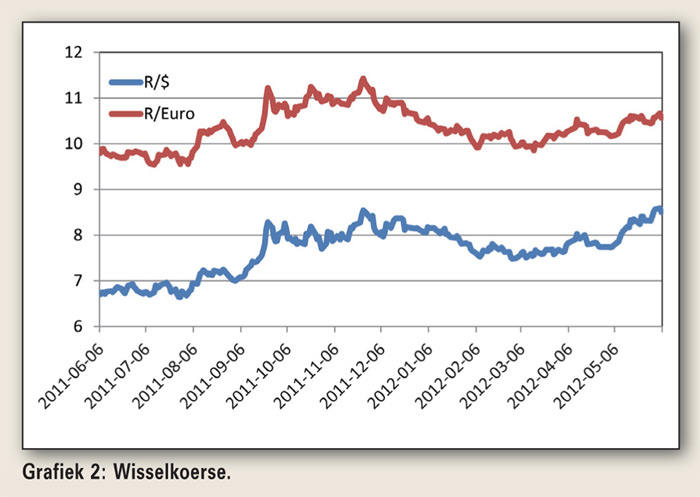

Dit is weens verskeie redes: Soos aangetoon in Grafiek 2, het die rand/dollar-wisselkoers ‘n rol gespeel in terme van plaaslike pryse. Die rand/dollar-wisselkoers het verswak en sodoende die prys ondersteun om nie groot dalings teweeg te bring nie (Grafiek 1). Die vraag is: Gegewe die Europese ekonomiese probleme en die waarskynlikheid van nog ‘n resessie, hoe gaan die wisselkoerse verander in die nabye toekoms?

Hier kan mens na twee scenario’s kyk: As Griekeland nie meer deel vorm van die Europese Unie nie, kan die euro versterk wat kan lei tot ‘n swakker dollar. Die teenargument is: Sodra só ‘n drastiese beweging plaasvind, beleggers geneig is om geld na die VSA te verskuif wat die dollar weer kan versterk. Dus is die internasionale mark baie onstabiel en niemand weet presies wat die gedragspatrone gaan wees nie.

‘n Verdere ondersteuning van die pryse, is die uitbreiding van die plaaslike perskapasiteit wat ‘n groot binnelandse vraag vir die pers van sojabone skep. Die laaste faktor wat ‘n rol gespeel het, is die daling van die verwagte plaaslike sojaboonoes, wat volgens die vierde skatting van die Oesskattingskomitee met 2,91% gedaal het.

Dit alles gee ‘n aanduiding dat Suid-Afrikaanse sojabone tans in ‘n bulfase is en dat daar nog moontlike prysstygings verwag kan word. Die groot onsekerheid tans, is wat gaan in die lang termyn met internasionale ekonomiese omstandighede gebeur en hoe gaan dit die Suid-Afrikaanse wisselkoers beïnvloed?

Die sonneblomoes lyk goed en die verwagting dat ryp baie skade aangerig het, is uit die weg geruim. Ondanks ‘n styging in verwagte opbrengs, is produksie steeds nie op die vlakke van die vorige seisoen nie.

Die wisselkoersverswakking het grondboonpryse ondersteun, wat konstant bly styg met gunstige vraag en aanbod-toestande. Grondboonprodusente behoort gunstige middel- en agterskotbetalings deur die jaar te ontvang, gegewe die goeie grondboonpryse op die internasionale mark.

Alhoewel oliesaadprysvooruitsigte in die volgende twee na drie maande nog dui op ‘n stygfase, is ons besig om ná aan die boonste draaipunt van oliesaadpryse te kom. Die verwagting is tans dat pryse in die derde kwartaal van 2012 sal piek.

Dit is baie belangrik dat oliesaadprodusente beskikbare bemarkingsinstrumente gebruik om die goeie prysverskansingsgeleenthede te benut. As daar besluit word om te spekuleer, is dit baie belangrik om in ag te neem dat hoë wisselvalligheid in wisselkoerse en internasionale pryse in die komende weke verwag word, weens aansienlike onsekerhede in markte. In die nuwe produksieseisoen sal ‘n mens ook versigtige oorweging moet gee aan vroeë prysverskansingsgeleenthede teen die einde van die jaar. Vroeg 2013 kan dalk te laat wees as pryse dan in ‘n daalfase inbeweeg.

Hierdie Oliesade-oorsig word moontlik gemaak deur die Olie- en Proteïensade Ontwikkelingstrust.

Baie dankie, prof Johan, vir die rubriek wat u hanteer het en vir die insiggewende markinligting wat u maandeliks aan ons lesers verskaf het.

Daar is ook besondere waardering vir die Olie- en Proteïensade Ontwikkelingstrust, wat dié rubriek finansieel moontlik maak. – Red.

Publication: July 2012

Section: Markoorsig