- Follow us:

- Our Commodities:

-

March 2012

– 10 Februarie 2012

PROF JOHAN WILLEMSE, SA GRAAN/GRAIN MEDEWERKER

Die verwagte wêreldsojaboonproduksie vir 2012 word geraam om met sowat 18 miljoen ton te daal van verlede jaar af, na ‘n verwagte 247 miljoen ton.

Met die gevolg dat internasionale voorraadvlakke baie knap gaan wees en dit beteken ook dat die VSA se nuwe sojaboonoes, ‘n groot oes moet wees.

Die daling in produksie is hoofsaaklik as gevolg van onder normale reën en abnormale hitte in Suid-Amerika, wat redelike oesskade tot gevolg gehad het. Die mielie-oeste is ook geknou in Suid-Amerika, wat mielievoorraad ook knapper maak en die druk verskuif dus na die VSA om ‘n goeie oes te realiseer in die komende jaar.

Wêreldgrondboonproduksie is ook heelwat laer vanjaar, wat voorraad baie knap maak, terwyl die vraag sterk bly groei na eetbare bone. Dit geld ook vir boomneute.

In die geval van sonneblomsaad is die verwagte produksie in 2012 op ‘n nuwe rekordvlak weens goeie oeste in Oos-Europa. Oliesaadpryse op die internasionale mark het dan ook meestal verstewig gedurende Februarie 2012 en nog stygings is moontlik, om die knapper voorraadposisie te verdiskonteer.

Die verwagting is egter dat pryse erg gaan bokspring en produsente moet bedag wees daarop. Die pryse word in Tabel 1 saamgevat. Pryse is meestal nog laer as die pieke van ‘n jaar gelede, maar is sedert Desember 2011 in ‘n stadige, maar seker opwaartse tendens.

Plaaslik is die aanduidings dat ons ‘n rekord soja-oes gaan realiseer weens die groeiende oppervlaktes onder sojabone. Hierteenoor dui die eerste voorlopige oppervlakteramings van die Oesskat tings komitee, dat sonne-blomaanplantings vanjaar sowat 20% laer is as verlede jaar en dié van grondbone ongeveer 17% laer is. Sojaboon voorlopige aanplantings is sowat 15% meer.

Internasionale posisie

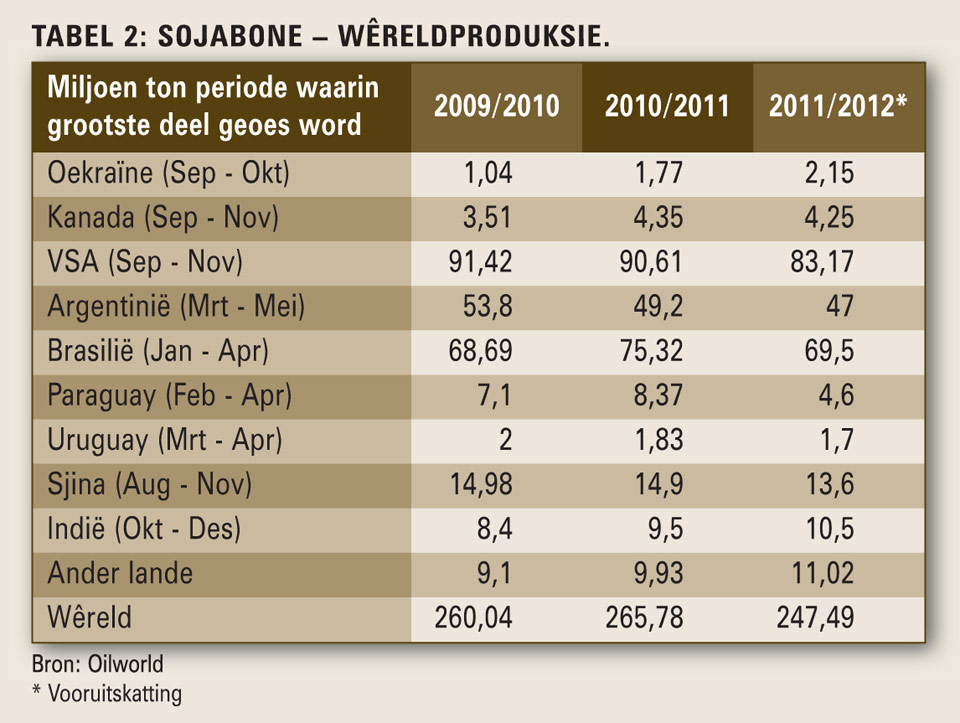

Tabel 2 gee ‘n opsomming van die internasionale produksie van sojabone, wat die enkele grootste oliesaad in die wêreld is en wat ook die aanbod-drywer is. Die raming is op 10 Februarie gepubliseer en is ook gebaseer op kleiner oeste as die VSA Departement van Landbou se skattings.

In die geval van Argentinië is die mening dat die raming van 47 miljoen ton heeltemal te optimisties is. Dit gaan heelwaarskynlik nader aan 40 - 42 miljoen ton wees. Dit volg op verlede jaar se VSA sojaboonoes van slegs 83 miljoen ton, wat die VSA se sojabooneindvoorraad ook kleiner gaan laat voordat hul nuwe produksieseisoen begin.

Die nuwe produksieseisoen se voorraad sal eers in Oktober/November beskikbaar raak. Let ook op die oesseisoene in Tabel 2, waar die klein VSA oes van verlede jaar November nou opgevolg word deur kleiner Suid-Amerikaanse oeste. In die geval van Sjina word aangetoon dat daar sowat 13,6 miljoen ton geproduseer word, maar dit sluit die invoere van sowat 56 miljoen ton sojabone per jaar (hoofsaaklik vanaf die VSA, Brasilië en Argentinië) uit.

Die kleiner oeste maak ook die Sjinese aankopers senuweeagtig en die groot vraag is: Hoe gaan Sjina aankoop om sy eie aanbodrisiko te beperk? Daar is die moontlikheid dat hul groter hoeveelhede gouer gaan aankoop, sodat indien daar dalk nog probleme met die nuwe VSA oes is, hulle nie kort gevang word nie.

Dit is die eerste keer dat sojaboonproduksie in beide die VSA en Suid-Amerika tegelykertyd daal en die effens groter sonneblomsaadoes in Oos-Europa nie genoeg buffer is nie. Die internasionale sonneblomsaadoes word tans geraam op sowat 38,9 miljoen ton – die grootste nog. Dit vergelyk met verlede jaar se oes van 32,8 miljoen ton. Voorraadvlakke word verwag om wel effe toe te neem, maar nie te veel nie. Dit is veral in Oos-Europa, wat groot produsente en ook uitvoerders word. Verwerking word geraam om toe te neem na 33,5 miljoen ton (verlede jaar 29 miljoen ton), met die gevolg dat eindvoorraad as persentasie van verbruik redelik stabiel gaan bly op sowat 8,9% teenoor die 11% - 12% vlakke van twee jaar en meer gelede. Dit help om pryse te stut vir sonneblom, ten spyte van die groter oes.

Internasionale produksie van grondbone het heelwat gedaal die afgelope jaar en aansienlike tekorte word tans ondervind vir beide verwerking en eetbare bone. Argentynse produsente het hul aanplantings vergroot, maar met ‘n verwagte oes van rondom 700 000 ton word voorsien dat die uitvoerbare hoeveelheid naby dié van verlede jaar gaan bly – rondom

550 000 ton.

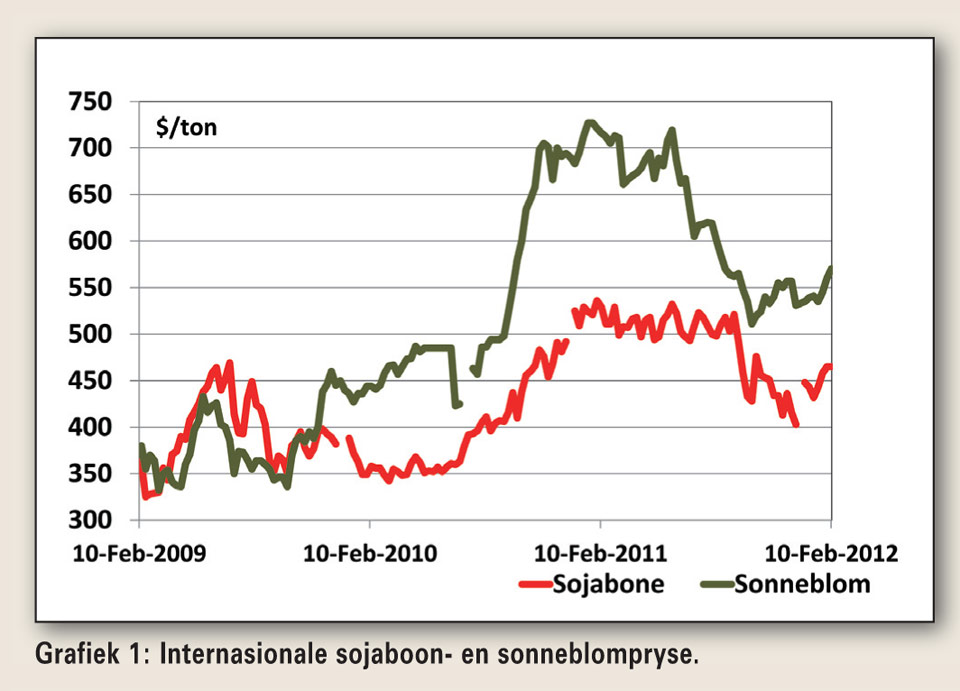

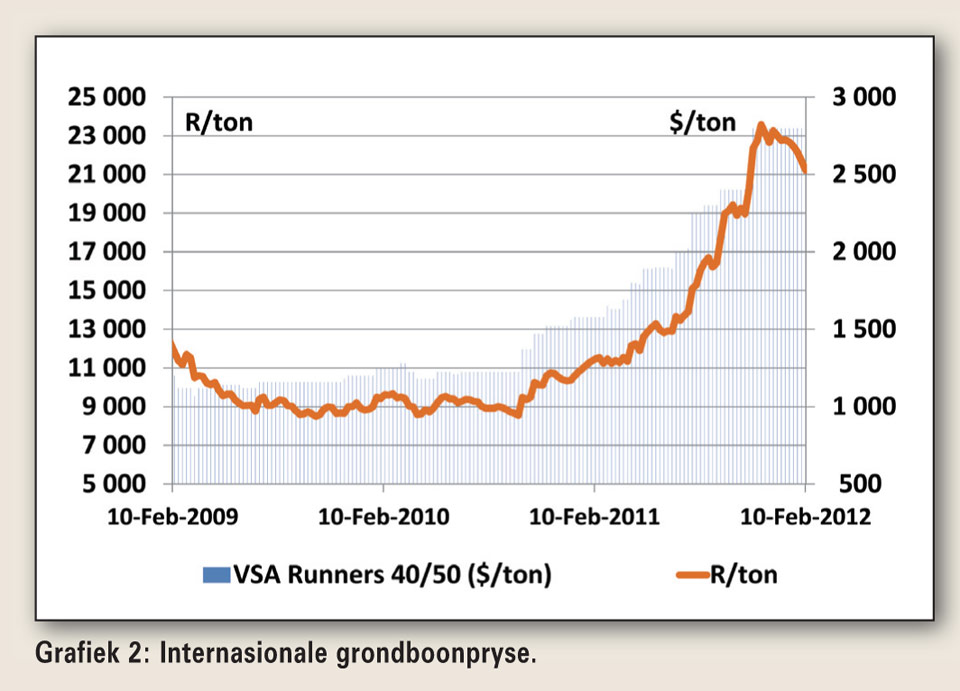

Die huidige wêreldoes word geraam op sowat 24,8 miljoen ton, wat kleiner is as die sowat 25 miljoen ton van verlede jaar. Eindvoorraad word verwag om te daal na net by die 1 miljoen ton en dit is dan ook Indië, wat ‘n groot uitvoerder is, waar die oes kleiner is. Grafiek 1 toon die verloop van die dollarpryse van sonneblomsaad en sojabone en Grafiek 2 dié van grond-bone op die internasionale mark – wat tans op rekordvlakke is. Grond-boonpryse sal heelwaarskynlik eers hier stabiliseer en effe daal, as Suid-Amerika begin uitvoer in Maart/April 2012. Hierteenoor het internasionale sojaboonpryse opwaartse potensiaal en minder so in die geval van sonneblomsaad.

Suid-Afrikaanse vooruitsigte

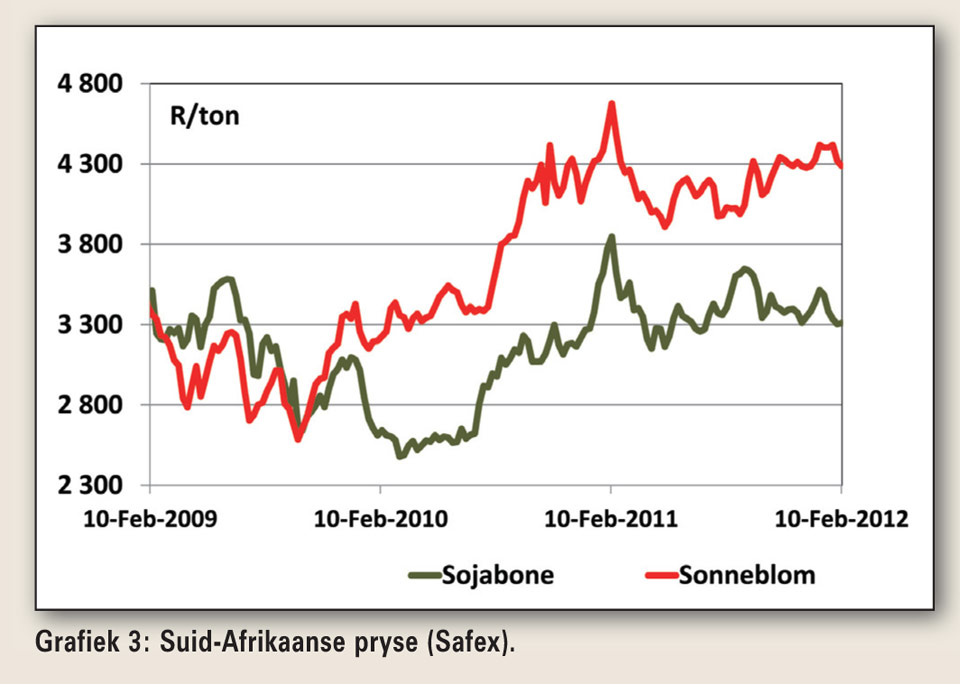

Dit is net sojabone wat ‘n toename in voorlopige aanplantings getoon het, terwyl sonneblomsaad- en grondboonaanplantings laer is as verlede jaar. Hiermee saam is die weervooruitsigte onstabiel en teen middel Februarie 2012 was die aanduidings eerder na normale en onder normale opbrengste. Dit sal dus net ‘n groter sojaboonoes wees, maar ons sal steeds sowat 1 miljoen ton oliekoek en sowat 700 000 ton - 800 000 ton kookolie moet invoer. Sojaboonpryse het stadig opwaarts beweeg in Januarie/Februarie – hoofsaaklik getrek deur stadig stygende dollarpryse. Die verwagting is dat internasionale pryse effens hoër gaan neig (nog nie sterk stygings nie tensy die VSA oes verkeerd loop).

Dit beteken dat die Suid-Afrikaanse pryse, soos in Grafiek 3 getoon, die opwaartse neiging van middel-Januarie kan voortsit. Die dilemma is natuurlik die rand/dollar-wisselkoers wat die laaste weke bokspring en vroeg Februarie begin versterk het toe mnr Julius Malema afgedank is deur die

ANC se tugkomitee, maar ook met die voortslepende probleme in Europa.

’n Sterker rand kanselleer die dollarstygings uit.

Sonneblompryse het ook middel-Januarie begin om effens hoër te neig, maar met genoeg voorraad in Oos-Europa is die korttermyn prysstygingsmoont-likhede beperk. In die geval van grondbone het dollarpryse skerp gestyg die afgelope aantal maande en sal verdere stygings beperk wees. Die meeste produsente het kontrakte aangegaan met planttyd en afhangende van hoe die koper/verwerker/uitvoerder die pryse en wisselkoers verskans het, behoort daar goeie aanvullende betalings te wees.

Die grootste risiko ten tye van die skryf van die artikel was die weersonsta-biliteit en minder goeie vooruitsigte vir die hele Suidelike Halfrond. Dit sou raadsaam wees om nie nou vaste kontrakte te sluit nie, gesien in die lig van groot oes-onsekerheid by oliesade en met relatiewe tekorte internasionaal. Die kanse dat oliesaadpryse in mekaar gaan tuimel binne die volgende drie maande, is na my beskeie mening skraal.

Hierdie Oliesade-oorsig word moontlik gemaak deur die Olie- en Proteïensade Ontwikkelingstrust.

Publication: March 2012

Section: Markoorsig