Hersiening van die dieselrabat – Tesourie en SAID se voorstelle onder die loep

April 2017

CORNÉ LOUW, senior ekonoom: Graan SA

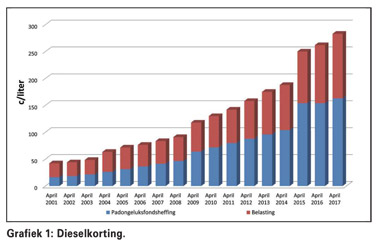

Die huidige dieselrabatstelsel het reeds in die jaar 2000 in werking getree. In 2001 was die rabat 42,1 c/liter, terwyl dit April 2017, op 283 c/liter staan (Grafiek 1).

Ten tye van implementering was die motivering vir die dieselrabat om die bedryf te beskerm teen internasionale mededinging, asook om verligting vir pad-verwante belastings te bied vir verbruikers wat nie die pad gebruik nie. Soortgelyke brandstofbelastingsubsidies bestaan in lande met wie Suid-Afrika kompeteer.

Volgens die nasionale tesourie het die huidige dieselrabatstelsel verskeie tegniese administratiewe en wetlike uitdagings wat tans problematies is. Die hoofadministratiewe uitdagings hou verband met die feit dat die dieselrabat onder die BTW-stelsel hanteer word – logboek- voldoening en goedkeuring van primêre produksie-aktiwiteite. Dit het die tesourie en die Suid-Afrikaanse Inkomstediens (SAID) genoop om ‘n hersiening van die huidige stelsel voor te stel.

Van die belangrikste wysigings wat aan die huidige stelsel voorgestel word, is:

- Aktiwiteite wat kwalifiseer, sal beperk word tot suiwer primêre produksie. Daar word voorgestel dat alle vervoeraktiwiteite van die plaas af en enige verwerkingsaktiwiteite hoegenaamd, uitgesluit sal word. Volgens die aanbeveling moet, ideaal-gesproke, net aktiwiteite wat nodig is vir primêre produksie tot en met die oes van gewasse, kwalifiseer. Alle vervoeraktiwiteite buite die terrein, insluitend insette na die plaas of produkte na die mark toe en enige verwerkings, op die perseel of elders, sal uitgesluit word;

- verder word voorgestel dat kwalifiserende primêre produksieaktiwiteite aan ‘n fisiese punt gekoppel moet word waar sodanige bedrywighede sal plaasvind;

- persone wat kwalifiserende primêre produksie-aktiwiteite uitvoer kan terugbetaling vir diesel wat daarin gebruik word eis, op voorwaarde dat ‘n behoorlike logboek gehou word wat aan die fisiese terrein waar sodanige kwalifiserende primêre produksie plaasvind, gekoppel word;

- eise sal slegs ten opsigte van dieselgebruik in die kwalifiserende primêre produksie-aktiwiteite toegelaat word en die 80:20-persentasietoekenning wat tans vir kwalifiserende terugbetalings vir landbou geld, sal dan wegval. Dit wil sê produsente sal dan in die nuwe bedeling 100% van hul kwalifiserende gebruik kan eis;

- ‘n losstaande dieselterugbetalingsadministrasie, apart van die BTW-stelsel, word voorgestel. Die beperkings rondom beoogde begunstigdes wat nie op dieselterugbetalings kan aanspraak maak nie omdat hulle nie BTW-geregistreer is nie, sal dus wegval.

Graan SA en georganiseerde landbou is tans besig om die voorgestelde wysigings te bestudeer en sal ook kommentaar van individuele lede waardeer. Kommentaar moet SAID en die tesourie teen 15 Mei vanjaar bereik.

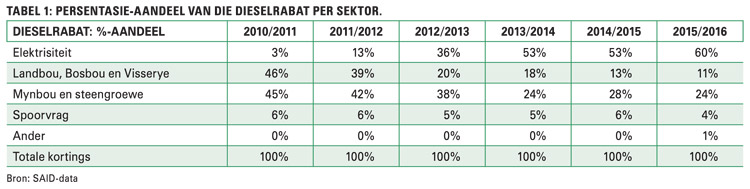

Vir interessantheid kan in Tabel 1 gesien word wat die persentasie aandeel aan die dieselrabat per sektor is.

In totaal is R8,8 miljard dieselrabatte in 2015/2016 geëis, terwyl eise in 2010/2011 net oor R1 miljard beloop het.

Publication: April 2017

Section: On farm level