- Follow us:

- Our Commodities:

-

December 2014

WESSEL LEMMER, senior ekonoom: Bedryfsdienste, Graan SA

Plant jy volgens die 2015/2016-markbehoeftes of skiet jy uit die heup?

Doen jy jou aanplantings volgens wat die behoefte in die mark aandui of waag jy 'n raaiskoot? Die 2015/2016-bemarkingsjaar kan ‘n belowende en winsgewende jaar vir graan- en oliesadeproduksie wees. Veral indien mielie-opbrengste 4,67 ton/ha of minder realiseer en 2 miljoen ton mielies uitgevoer kan word.

Jy neem voor om 3% minder mielies aan te plant – is dit genoeg?

Volgens die Oesskattingskomitee dui mielieprodusente aan dat daar vir die 2015/2016-bemarkingsjaar (Mei/April)

3% minder mielies aangeplant gaan word. Of anders gestel, produsente oorweeg om hul aanplantings van sojabone, sonneblomsaad, sorghum en grondbone ten koste van totale mieliehektare uit te brei.

Indien weerstoestande dit gaan toelaat dat die nasionale gemiddelde rekordopbrengs van 5,32 ton/ha weer vanjaar herhaal, dan plant jy beslis te veel mielies aan. Teen ‘n 5,32 ton/ha-rekordopbrengs en 2,6 miljoen hektaar is die surplus bo die pyplyn nagenoeg 1,7 miljoen ton. ‘n Surplus bo die pyplyn lei tot pryse wat teen uitvoerpariteit verhandel. Mielies kan nie winsgewend teen uitvoerprysvlakke geproduseer word nie.

Waarom gebruik Graan SA ‘n opbrengs van 4,67 ton/ha in ons projeksie?

Graan SA se vraag en aanbod-projeksie vir 2015/2016 dui daarop dat die surplus bo die pyplyn aan die einde van April 2016 met 42 000 ton gelyk kan breek. Pryse behoort dus iewers tussen invoer- en uitvoerpariteit teen ‘n prysvlak te verhandel wat produksie moontlik maak.

Graan SA se vraag en aanbod-projeksie vir 2015/2016 dui daarop dat die surplus bo die pyplyn aan die einde van April 2016 met 42 000 ton gelyk kan breek. Pryse behoort dus iewers tussen invoer- en uitvoerpariteit teen ‘n prysvlak te verhandel wat produksie moontlik maak.

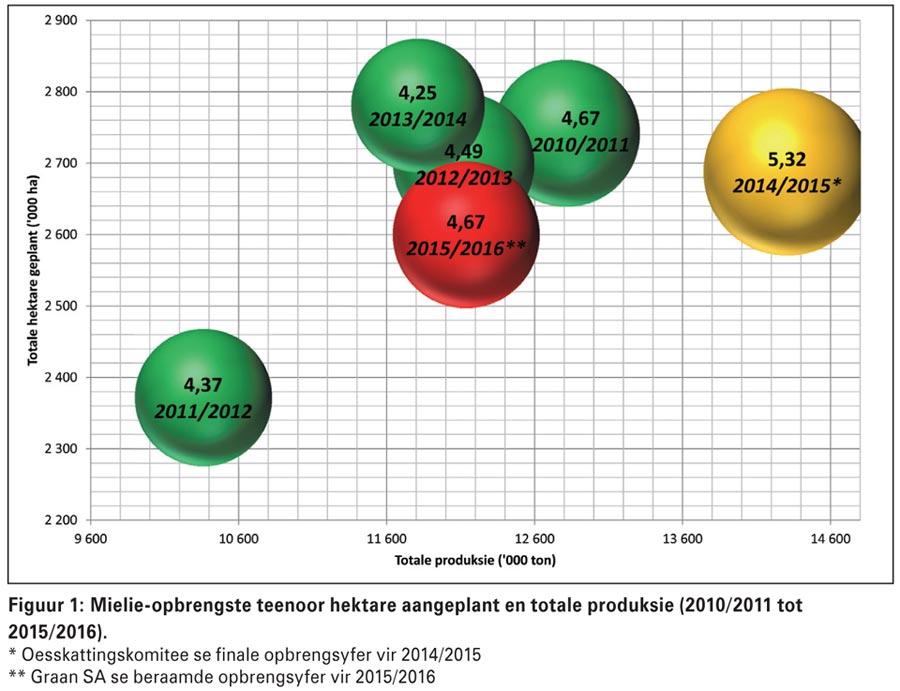

Dit is belangrik om daarop te let dat die opbrengsyfer wat in die projeksie gebruik word 4,67 ton/ha is en nie die nasionale gemiddelde rekordopbrengs van

5,32 ton/ha nie. Ons weet nie hoe die produksieseisoen gaan verloop nie.

Die 4,67 ton/ha is nie ‘n duimsuigsyfer nie en word objektief bepaal. Die afgelope vyf jaar se opbrengste word geneem, waarvan die hoogste en laagste opbrengs gekanselleer word. Die gemiddelde van die oorblywende drie produksieseisoene se opbrengste word dan vir die projeksie gebruik.

Figuur 1 dui 2015/2016 se beraamde opbrengs as 4,67 ton/ha aan. In vergelyking met die afgelope vyf jaar se totale hektare aangeplant, produksie en opbrengste in Figuur 1, is 'n opbrengs van 4,67 ton/ha steeds bogemiddeld. ‘n Opbrengs van 4,67 ton/ha het groter waarskynlikheid om te realiseer as ‘n 5,32 ton/ha opbrengs.

Is ons eindvoorraadvlakke te hoog om winsgewende prysvlakke te handhaaf?

Produsente ervaar druk van die mark om mielies vir uitvoere beskikbaar te stel. Voorraad wat deur produsente teruggehou word en nie vir aankope beskikbaar is nie, beperk uitvoere. Daar is 'n verwagting onder markdeelnemers dat mieliepryse teen Desember laer sal verhandel.

Produsente ervaar druk van die mark om mielies vir uitvoere beskikbaar te stel. Voorraad wat deur produsente teruggehou word en nie vir aankope beskikbaar is nie, beperk uitvoere. Daar is 'n verwagting onder markdeelnemers dat mieliepryse teen Desember laer sal verhandel.

Die rede is dat produsente se rekening met insetmaatskappye teen einde Desember vereffen moet wees. Indien die hoeveelheid mielies wat op dié tydstip in Desember en vir dié doel, gelyktydig na die markplek toe kom, kan dit pryse skielik onder druk plaas.

Dit kan selfs moontlik wees dat pryse vir die kortstondige periode so ver kan daal dat bykomende uitvoere in Januarie of Februarie kan plaasvind. Indien produsente dus mielies vir hierdie doel moet verkoop, sou dit raadsaam wees om verkope van die voorraad planmatig van die hand te sit.

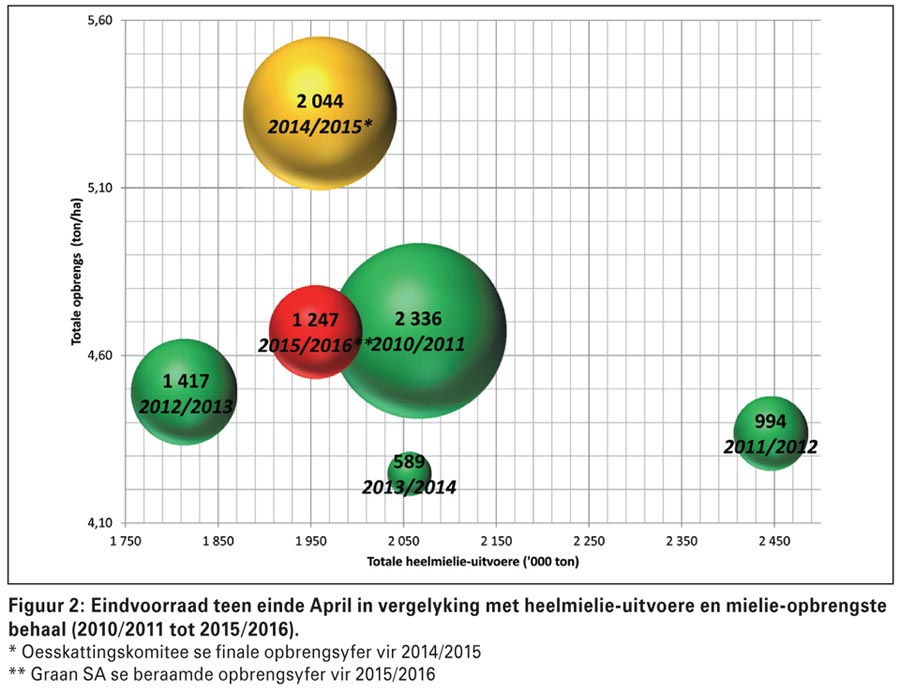

Teen die einde van 2015/2016 kan die eindvoorraad 1 247 000 ton beloop. Die voorraad is nie buitengewoon groot in ver geleke met ander onlangse jare nie en is net voldoende om die pyplyn-voorraadbehoefte genoegsaam aan te vul. Die eindvoorraadvlak aan die einde van die 2015/2016-bemarkingsjaar is 800 000 ton minder as die eindvoorraadvlak aan die einde van die huidige 2014/2015-bemarkingsjaar (einde van April 2015) (Figuur 2).

Is die 2015/2016-surplus bo die pyplynbehoefte klein genoeg om pryse te ondersteun?

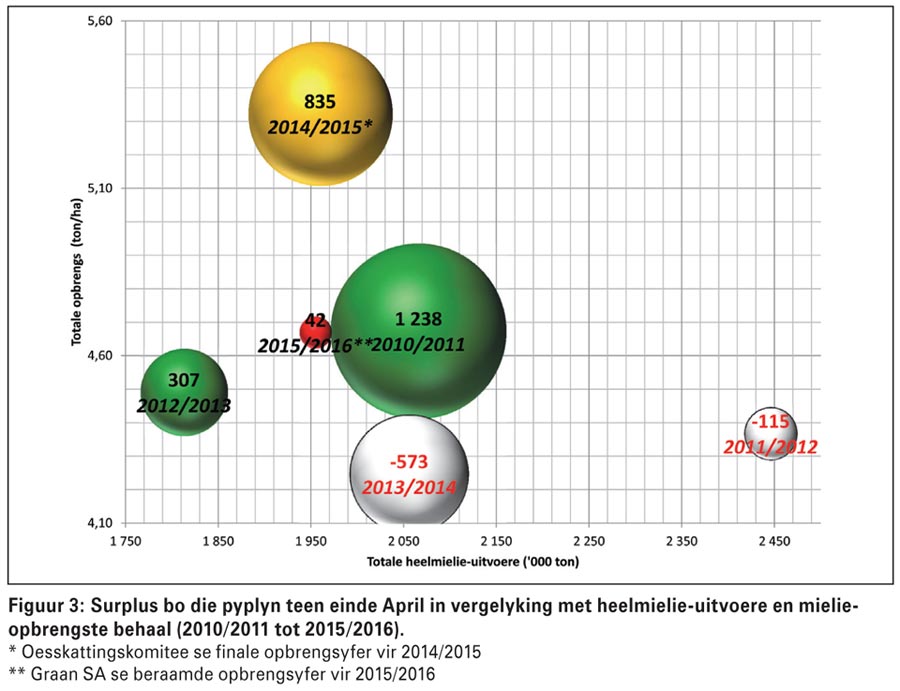

Die surplus bo die pyplynbehoefte breek met 42 000 ton gelyk. Dit beteken dat pryse iewers tussen in- en uitvoerpariteit kan verhandel en dat die winsgewende produksie van mielies moontlik behoort te wees.

Die surplus bo die pyplynbehoefte breek met 42 000 ton gelyk. Dit beteken dat pryse iewers tussen in- en uitvoerpariteit kan verhandel en dat die winsgewende produksie van mielies moontlik behoort te wees.

Twee belangrike syfers om vir 2015/2016 in gedagte te hou, is die opbrengsyfer van 4,67 ton/ha en die uitvoersyfer van

2 miljoen ton. Die mielies wat nou aangeplant word, moet 'n gemiddelde opbrengs van 4,67 ton/ha of minder oplewer sodat produksie winsgewend kan wees. Die toekomstige oppervlakte- en oesskattingsyfers word deur weer- en produksietoestande bepaal.

Sodra dit blyk dat die gemiddelde opbrengste laer as 4,67 ton/ha kan wees weens ongunstige planttoestande in November en Desember of hitte- en droogtestres tydens bestuiwing, kan pryse goeie prysondersteuning in 2015/2016 geniet. Die tweede, ewe belangrike faktor, is dat die weeklikse uitvoertempo daarop moet dui dat dit moontlik sal wees om teen die einde van September 2016 of Oktober 2016, ten minste 2 miljoen ton mielies te kan uitvoer. Indien binnelandse pryse te hoog is vir uitvoere om te realiseer en uitvoere van ten minste 2 miljoen ton nie gaan realiseer nie, kan pryse druk ervaar.

In Figuur 3 kan gesien word hoe die surplus bo die pyplyn met die ander onlangse bemarkingsjare vergelyk en hoe dit ook vergelyk met die heelmielie-uitvoere en –opbrengste wat behaal is. Let ook op die twee jare (2011/2012 en 2013/2014) waarin daar ‘n tekort bo die pyplynvoorraad gerealiseer het.

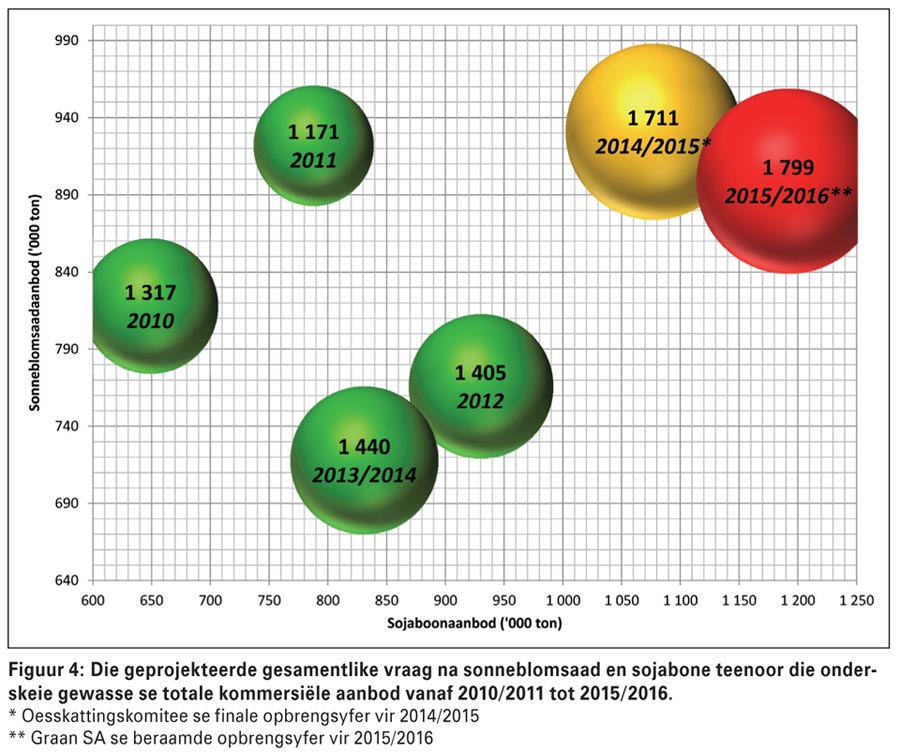

Word daar voldoende sonneblomsaad en sojabone vir 2015/2016 geproduseer?

Die voorgenome aanplantings toon 'n toename in die oppervlakte wat onder sonneblomsaad en sojabone aangeplant gaan word. Die uitbreiding in beide sonneblomsaad- en sojaboonaanplantings behoort voldoende te wees om aan die plaaslike groeiende vraag na dié gewasse te voldoen.

Die voorgenome aanplantings toon 'n toename in die oppervlakte wat onder sonneblomsaad en sojabone aangeplant gaan word. Die uitbreiding in beide sonneblomsaad- en sojaboonaanplantings behoort voldoende te wees om aan die plaaslike groeiende vraag na dié gewasse te voldoen.

Graan SA projekteer dat die volvetsojaverbruik 142 000 ton in 2015/2016 kan beloop teenoor vanjaar se beraamde 122 000 ton. ‘n Syfer van

810 000 ton sojabone teenoor vanjaar se 720 000 ton kan gepers word vir olie en oliekoek.

Die opbrengs wat vir sojaboon- en sonneblomsaad behaal word, is ook soos in die geval van mielies met ongeveer 15% afwaarts aangepas om vir ‘n droër seisoen voorsiening te maak. Die produksie wat behaal kan word, is dus voldoende om by beide gewasse min of meer met die surplus bo die pyplynbehoefte gelyk te breek.

Na verwagting kan 780 000 ton sonneblomsaad in stede van 805 000 ton, soos dit vir vanjaar die geval is, gepers word. Pryse behoort dus in die nuwe bemarkingsjaar ondersteuning te geniet (Figuur 4).

Kan ons ook op die produksie van grondbone en sorghum uitbrei?

Grondbone en sorghum is die twee kleiner somergraangewasse wat in Suid-Afrika aangeplant word. Hierdie twee gewasse het egter gedurende die afgelope paar seisoene uitstekende pryse en opbrengste behaal. Gevolglik het dit die aandag van ander graan- en oliesadeprodusente wat nie normaalweg dié kommoditeite aanplant nie, getrek. In vergelyking met die mieliehektare van 2 600 000 hektaar, is die voorgenome 58 000 hektaar grondbone maar ‘n skrale 2,2%. Sorghum se voorgenome 81 000 hektaar is maar net 3,1% van die totale mieliehektare.

Grondbone en sorghum is die twee kleiner somergraangewasse wat in Suid-Afrika aangeplant word. Hierdie twee gewasse het egter gedurende die afgelope paar seisoene uitstekende pryse en opbrengste behaal. Gevolglik het dit die aandag van ander graan- en oliesadeprodusente wat nie normaalweg dié kommoditeite aanplant nie, getrek. In vergelyking met die mieliehektare van 2 600 000 hektaar, is die voorgenome 58 000 hektaar grondbone maar ‘n skrale 2,2%. Sorghum se voorgenome 81 000 hektaar is maar net 3,1% van die totale mieliehektare.

Produsente is van voorneme om grondboonaanplantings met 11% teenoor die vorige jaar uit te brei en die sorghumhektare met 2,5%. Dit is nie groot uitbreidings teenoor die vorige jaar nie, maar indien die toename in eindvoorrade vir 2015/2016 teenoor die totale kommersiële vraag daarna vir die afgelope vyf jaar vergelyk word, is dit opmerklik dat die voorgenome aanplantings tot ‘n potensiële oorproduksie en prysdruk kan lei.

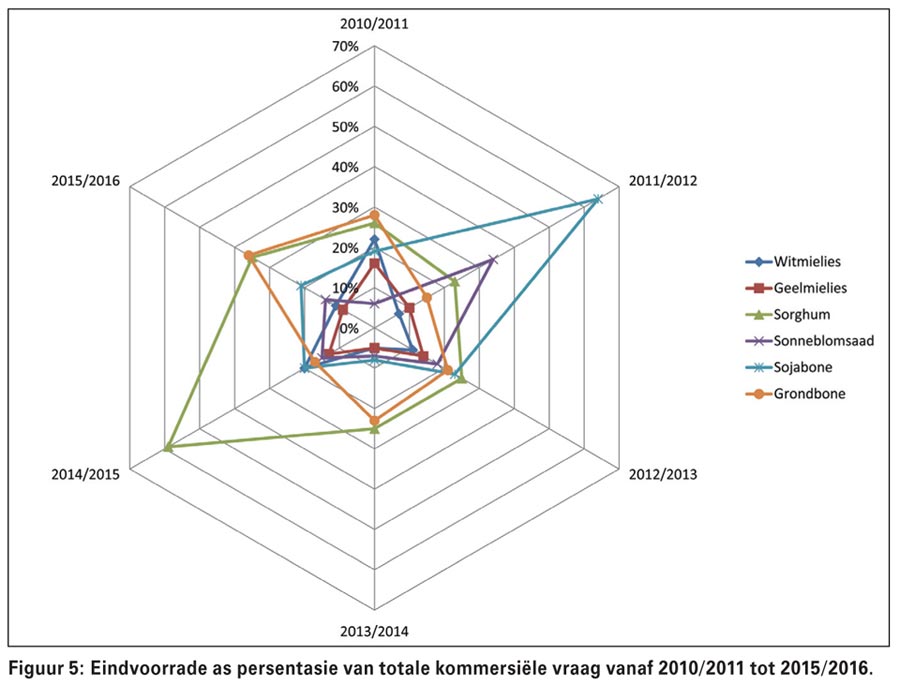

Figuur 5 toon dat eindvoorrade vir die 2015/2016-bemarkingsjaar 36% beloop, teen oor verlede jaar se 17%. Dit sal die hoogste eindvoorraadsyfer as persentasie van totale kommersiële vraag wees. Die totale verbruik met uitvoer ingesluit sal met 2,3% moet verhoog tot 88 200 ton teenoor die huidige jaar se geprojekteerde verbruiksyfer van 74 800 ton, om met die surplus bo die pyplynvoorraad gelyk te breek.

In die geval van sorghum moet produsente ook in gedagte hou dat die belowende bio-etanolbedryf eers oor twee tot drie jaar sorghum sal opneem, waarna 620 000 ton net vir dié doel geproduseer sal moet word. Tans blyk dit dat die eindvoorraadsyfer as persentasie van die totale kommersiële vraag na 35% herstel het nadat die huidige bemarkingsjaar se persentasie ongeveer 59% beloop het.

Die grondboon- en sorghummark is waarskynlik te klein om verdere uitbreidings te regverdig. Die verhoogde aanbod kan ongewensde prysdruk meebring.

Opsomming

Die rekord nasionale gemiddelde 5,32 ton/ha opbrengs vir die 2014/2015-bemarkingsjaar skep die persepsie dat die surplus bo die pyplynvoorraad van 800 000 ton, groot is. Alhoewel hierdie surplus tot aan die einde van April 2015 pryse onder druk kan hou, is dit belangrik om in ag te neem dat dit minder waarskynlik is dat ‘n rekordopbrengs weer kan voorkom.

Indien ons uitvoere van 2 miljoen vir 2015/2016 kan realiseer, kan dit ‘n volhoubare en winsgewende bemarkingsjaar wees. Die uitbreiding in persaktiwiteite reg verdig die groter plantvoornemens vir oliesade, maar produsente moet daarop let dat die grondboon- en sorghummarkte klein en beperk is. Mik mooi en sterkte vir die seisoen!

Wessel Lemmer kan gekontak word by wessel@grainsa.co.za.

Publication: December 2014

Section: On farm level