- Follow us:

- Our Commodities:

-

July 2014

WESSEL LEMMER, senior ekonoom: Bedryfsdienste, Graan SA

Nuwe persaanlegte verander die markstruktuur vir sojabone onherroeplik

Die nuwe toetreders in die persmark vir sojabone bied aan produsente belowende uitbreidingsmoontlikhede in die 2015/2016-bemarkingsjaar. Inteendeel, aanduidings toon dat die markstruktuur reeds in die 2014/ 2015 -bemarkingsjaar onherroeplik verander.

Ná verskeie navrae, bied Graan SA in hierdie artikel twee scenario’s wat ‘n vooruitsig gee oor die sojaboonmark tot einde Februarie 2015. Daar is geen sekerheid dat die scenario’s presies so sal afspeel nie en Graan SA aanvaar nie aanspreeklikheid vir markbesluite wat hierop gebaseer word nie. Ons bespreek die plaaslike markomstandighede teen die agtergrond van die volgende internasionale markvooruitsigte.

Internasionale markvooruitsigte

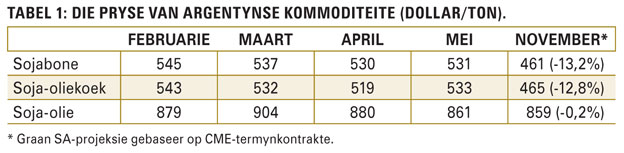

Die pryse van sojabone, oliekoek en olie het ná die hoogtepuntpryse wat vir die 2013/2014-bemarkingsjaar in Februarie en Maart behaal is, ‘n dalende tendens begin toon om heelwat laer in November en Desember te verhandel (Tabel 1). Dit gebeur omdat die goeie produksietoestande in die VSA gedurende die volgende twee maande kan voortduur.

Suid-Afrikaanse invoere van Argentynse oliekoek neem af

Suid-Afrika voer groot hoeveelhede sojaboonoliekoek uit Argentinië in. Tabel 2 toon aan hoe die invoer van sojaboonoliekoek oor die afgelope drie jaar afgeneem het.

Die totale invoere het vir die 2011/2012-bemarkingsjaar 892 522 ton beloop. Die oliekoekinvoere het in 2012/2013 met 12,3% gedaal tot 782 675 ton. Tussen 2012/2013 en 2013/2014 het invoere met ‘n verdere 20,5% gedaal tot 622 221 ton.

Dit is duidelik dat die toename in mededinging in die plaaslike sojaboonoliekoekmark daartoe lei dat die vervanging van olie koek invoere vinnig besig is om ‘n realiteit te word. Sojabone se produksietoename vir verbruik in die 2012/2013- en 2013/2014-bemarkingsjare het met 20,8% toegeneem tot 785 000 ton.

Die produksietoename vir verbruik in die 2014/2015-bemarkingsjaar het slegs met 13,8% tot 893 000 ton verhoog, terwyl die toename in verbruik na verwagting met meer as 20% behoort te verhoog. Die beskikbare hoeveelheid sojabone wat vanjaar geproduseer is, is te min om aan die verwagte groei in verbruik te voldoen en daarom behoort prysgeleenthede tot en met Desember voor te kom.

Invoer van Brasiliaanse sojabone laat pryse skerp daal

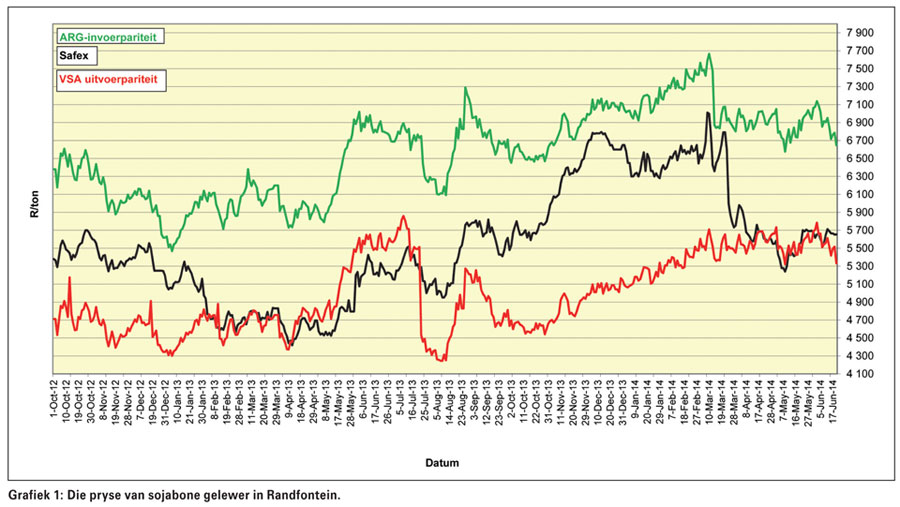

Die totale koste om sojabone vanaf ‘n v.a.b.-basis (Durban) tot in Randfontein in te voer, beloop nagenoeg R1 093/ton. Die gemiddelde pryse van Suid-Afrikaanse sojabone het gedurende Februarie en Maart ‘n hoogtepunt van R6 445/ton bereik. Gedurende dié tydperk het die invoere van oliekoek tussen Februarie en Maart, vanaf 35 725 ton tot 60 701 ton toegeneem.

Die v.a.b.-waarde (Durban) vir sojabone uit Brasilië het slegs R4 523/ton beloop, wat beteken dat ingevoerde sojabone in Randfontein gelewer kan word teen ongeveer R5 616/ton. Gevolglik was daar vanaf Januarie tot April, 76 824 ton sojabone ingevoer, waarvan 23 754 ton gedurende Maart en 50 632 ton gedurende April ingevoer is.

Die binnelandse sojaboonprys het met R860/ton of 13,3% tot R5 585/ton in die daaropvolgende twee weke gedaal (Grafiek 1). Die plaaslike sojaboonprys het tot die ekwivalente prysvlak vir VSA uitvoerpariteit gedaal.

Weens die skerp prysdaling, word dit nie verwag dat verdere grootskaalse invoere sal plaasvind nie. Indien grootskaalse invoere steeds vir Meimaand en later realiseer, beteken dit dat die nuwe persaanlegte die huidige gunstige persmarge optimaal wil benut en sojabone invoer indien dit steeds teen ‘n billike invoerprys kan geskied.

Vraag en aanbod in Suid-Afrika

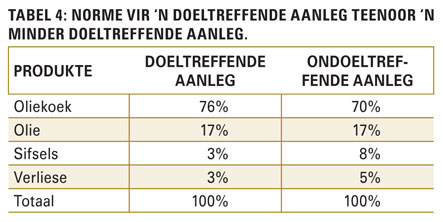

In Tabel 3 word ‘n optimistiese scenario voorgestel van die sojaboonlewerings, potensiële invoere en persvolumes van sojabone. Die scenario kan uitspeel indien die doeltreffendheid van aanlegte geoptimaliseer kan word en die rand teen die vierde kwartaal van 2014 en eerste kwartaal van 2015 tot R9,85 sou versterk.

‘n Sterk rand bevoordeel invoere. Die optimistiese verbruikscenario gee ten minste ‘n riglyn waarteen die maandelikse pers en invoer van sojabone vanaf Mei 2014 tot Februarie 2015 met die werklike verbruik gemeet kan word.

Met hierdie scenario behoort die totale produksie van 863 000 ton verbruik te kan word en 200 386 ton ingevoer word om die plaaslike nuwe perskapasiteit beter te kan benut.

In dié scenario voer Suid-Afrika 200 386 ton sojabone in. ‘n Tonnemaat van 828 569 ton sojabone word gepers,

155 058 ton word as voer (volvetsoja) verbruik, terwyl 15 442 ton na naburige lande toe uitgevoer word.

‘n Eindvoorraad van 90 390 ton realiseer teen die einde van die bemarkingsjaar, teenoor 61 806 ton aan die begin van 2014/2015. Die geprojekteerde invoerbehoefte vir Januarie en Februarie 2015 beteken nie noodwendig dat beter sojaboonpryse as tans vir opgebergde sojabone behaal gaan word nie.

Die scenario maak voorsiening daarvoor dat die persmarge knap raak weens binnelandse sojaboonpryse wat sywaarts tot hoër weens drakoste styg. Indien ‘n belowende oes in die Noordelike Halfrond en ‘n sterk rand realiseer, behoort invoerpariteit tot JSE-prysvlakke in Desember te daal. Onder hierdie omstandighede kan invoere ‘n moontlikheid ná Desember raak.

Prysgeleenthede tot Desember kan weens ‘n verswakking in die rand of ongunstige weerstoestande in die Noordelike Halfrondlande (VSA) voordoen.

Nuwe mededingers ondersteun vraag en beter sojaboonpryse

Nuwe mededingers ondersteun sojaboonpryse omdat die vraag daarna toeneem. Die vraag vir sojabone word egter deur negatiewe persmarges beperk. Persmarges word weer deur die doeltreffendheid waarmee nuwe en ou perskapasiteit benut word, bepaal.

‘n Positiewe persmarge moedig ‘n toename in persbedrywighede en ‘n vraag na sojabone aan, terwyl ‘n negatiewe persmarge tot ‘n staking in persbedrywighede kan lei. Die nuwe en groter perskapasiteit is dus nie ‘n waarborg vir ‘n toename in vraag en beter pryse nie. Die persmarge bepaal die vraag na sojabone en dit is onder meer ‘n positiewe persmarge wat sal bepaal of die scenario in Tabel 3 realiseer.

Watter faktore bepaal die persmarge?

Suid-Afrika is ‘n netto invoerder van soja-oliekoek. Die pers van sojabone brei uit omdat duur oliekoek ingevoer word en goedkoop sojabone uitgevoer word.

Duur invoerpryse van oliekoek en olie bepaal saam met laer sojaboonpryse die wins wat uit persbedrywighede gemaak word. Die persmarge is ‘n aanduiding of die persbedryf ‘n wins of verlies uit die pers van sojabone maak.

Die persmarge word deur die volgende faktore in die plaaslike mark bepaal, naamlik:

Scenario’s vir die 2014/2015-bemarkingsjaar

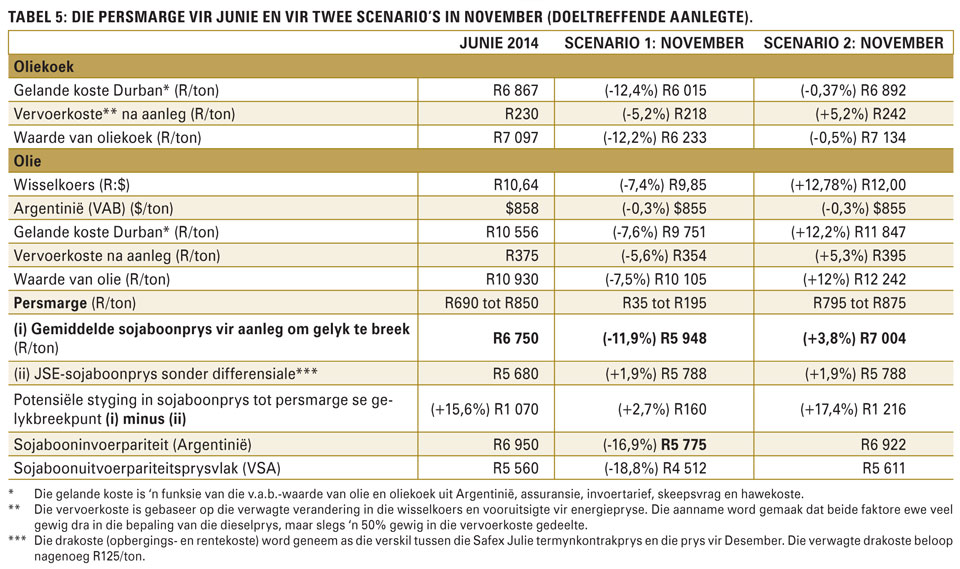

Die volgende scenario’s in Tabel 5 gee die markomstandighede vir Junie en twee verskillende scenario’s wat teen November 2014 (vierde kwartaal) verwag kan word.

Persmarge vir middel-Junie

Die volgende markomstandighede het gedurende Junie geheers. Die invoerpariteit vir Argentynse sojabone (Randfonteinbasis) het R6 950/ton beloop. Die Safex-prys vir sojabone het teen ‘n uit voerpariteitsprysvlak van R5 680/ton verhandel. Dit is R1 270/ton laer as invoerpariteit (Randfontein).

Scenario 1: Daling in Argentynse oliekoekpryse en sterker rand teen November

Hierdie scenario vergelyk met ‘n persmarge van tussen R690/ton tot R850/ton wat in Junie behaal kon word. Die daling van 12% in die gelande prys van Argentynse oliekoek, laer vervoerkoste en ‘n sterker rand lei daartoe dat die persmarge vir doeltreffende aanlegte tot ‘n vlak van tussen R35/ton tot R195/ton kan daal. Die rand kan volgens Investec met ‘n waarskynlikheid van 45% tot R9,85 versterk.

Prysverloop vanaf Junie tot Desember

Die maksimum JSE-sojaboonprys wat aanlegte gedurende Desember sal kan betaal, beloop nagenoeg R5 950/ton. Dit is R160/ton of 2,7% hoër as die heersende JSE-prys vir sojabone in Desember 2014 en is gelyk aan die invoerpariteitsprys uit Argentinië.

Die drakoste vir sojabone tot en met Desember, beloop R125/ton. JSE-pryse behoort van nou af tot in Desember sywaarts te verhandel. Pryse in Desember behoort na aan invoerpariteit te wees omdat die internasionale pryse van oliekoek daal, maar die plaaslike JSE-prys sywaarts verhandel. Teen Desember is die persmarges vir doeltreffende aanlegte knap.

Prysverloop vanaf Desember tot Februarie

Die persmarge van doeltreffende aanlegte beperk vanaf Desember tot Februarie hoër plaaslike sojaboonpryse. Persaktiwiteite begin vanaf Desembermaand afskaal omdat die plaaslike sojaboonpryse te hoog raak relatief tot laer ingevoerde olie en oliekoekpryse.

Indien die invoere van sojabone moontlik is, kan dit die plaaslike sojaboonpryse skielik onder druk plaas. Indien minder doeltreffende aanlegte tydelik begin afskaal of sluit, kan dit ook die binnelandse vraag na sojabone negatief raak.

Scenario 2: ‘n Daling in Argentynse oliekoekpryse en ‘n verswakking in die rand tot R12 teen November 2014

Volgens Investec is daar ‘n 45% kans dat die rand tot R12 teenoor die dollar kan verswak. In hierdie scenario styg die vervoerkoste met 5,2%. Die waarde van ingevoerde olie styg met 12% wat daartoe lei dat die persmarge in November teen soortgelyke vlakke as gedurende Junie verkeer.

Die gemiddelde sojaboonprys wat ‘n aanleg sal kan aanbied om steeds met die persmarge gelyk te breek, is net meer as R7 000/ton. Met dié scenario beloop die invoerpariteitsyfer van sojabone uit Argentinië R6 900/ton teenoor die verwagte JSE-Desemberprys van R5 788/ton.

Hoewel dit vir die aanleg moontlik sou kon wees om sojabone uit Argentinië in te voer, is dit steeds meer lonend om plaaslike sojabone te gebruik. Met ‘n rand wat tot R12 teenoor die dollar kan verswak, bied hierdie scenario die geleentheid vir die persbedryf om sojabone in te voer om sodoende hul perskapasiteit meer optimaal te benut.

Die verwagting is groter dat die scenario van ‘n sterker rand tot R9,85 sal afspeel teen Desember, maar indien die

R12-scenario uitspeel kan dit ‘n groot hupstoot wees vir binnelandse sojaboonpryse. Die binnelandse sojaboonpryse kan dan potensieel met 17,4% styg weens ‘n positiewe persmarge en hoër ingevoerde olie- en oliekoekpryse.

Samevattende gevolgtrekking

Die moontlike vooruitsigte vir sojaboonpryse in Suid-Afrika kan soos volg saamgevat word:

Die toetrede van die nuwe mededingers tot die Suid-Afrikaanse sojaboonmark bied nuwe uitdagings aan die plaaslike soja boonbedryf. Dit maak die registrasie van nuwe leweringspunte ook moontlik vir nuwe produsente-toetreders in produksiegebiede wat voorheen nie sojabone geplant het nie.

Publication: July 2014

Section: On farm level