- Follow us:

- Our Commodities:

-

September 2013

WESSEL LEMMER, SENIOR EKONOOM, BEDRYFSDIENSTE, GRAAN SA

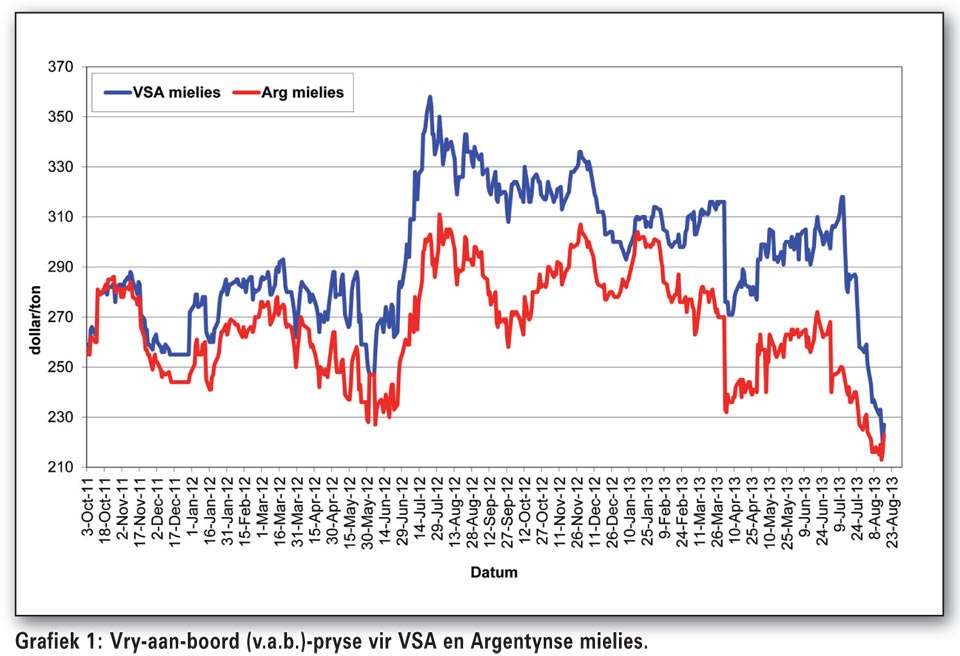

VSA mieliepryse het gedurende Julie skerp begin daal nadat sojaboonprodusente hul ou seisoen voorraad sojabone begin lewer het. Gevolglik het persers oor nuwe voorrade beskik wat oliekoekpryse skerp laat daal het. Hierdie daling in soja-oliekoekpryse het oorgespoel tot ‘n skerp daling in sojaboonprysewaarna mielies en later koring, die laer prystendens begin navolg het (Grafiek 1).

Tydens die skryf van hierdie artikel het mielies in die VSA in die loop van die voorafgaande week twee noemenswaardige pryslopies aangeteken. Gedurende die voorafgaande Maandag het die USDA bekend gemaak dat die opbrengs vir mielies slegs 154 skepels/acre kan beloop. Dit was kleiner as die maksimum verwagte opbrengs syfer van tot 160 skepels/acre.

Tweedens het die Farm Service Agency (FSA) aangedui dat die oppervlakte onder mielies aangeplant, tot ‘n miljoen acre kleiner kan wees. Oor die naweek van 16 en 17 Augustus het die weervooruitsigte gedurende saadvulling droër en warmer daar uitgesien.

Daar moet onthou word dat die voorafgaande 45 dae relatief droog was, maar dat die koel weersomstandighede bestuiwing bevoordeel het. Fondse het teen middel-Augustus groot verkoopposisies ingehou omdat handelaars op daardie stadium van mening was dat VSA kommoditeitspryse nog laer kan verhandel. Die groot verkoop posisies bring pryslopies mee sodra fondsdeelnemers angstig begin raak oor produksieomstandighede.

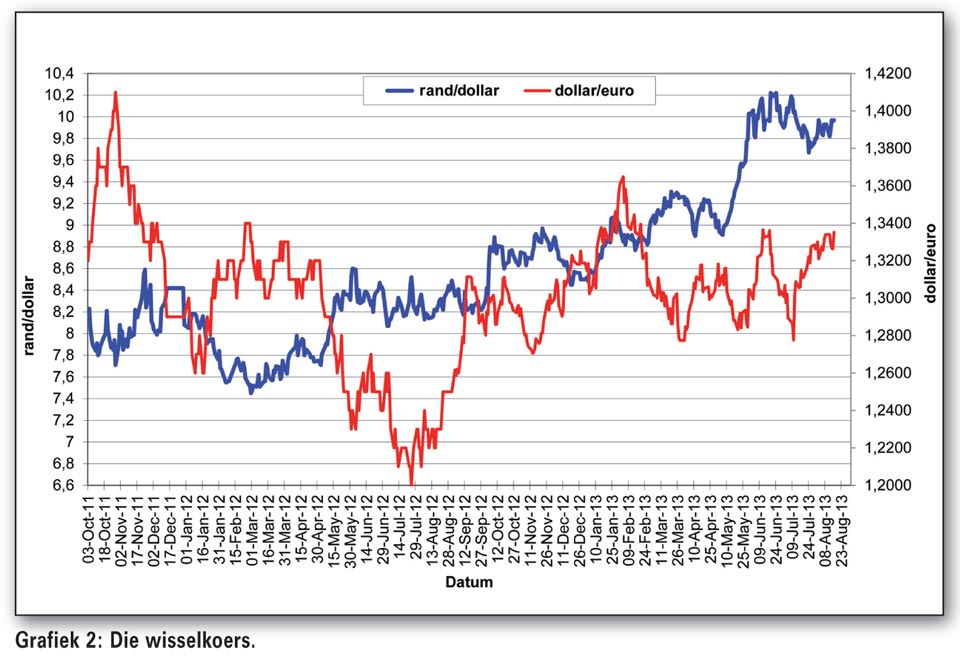

Die swakker rand het pryse tot ‘n mate teen die skerp prysdalings in VSA kommoditeitspryse beskerm. Die verwagting is dat die rand nader aan die verkiesingstyd in die tweede kwartaal van 2014, tot R11 teenoor die dollar kan verswak. Die rand het tydens die skryf van die artikel bo R10 teenoor diedollar verhandel (Grafiek 2).

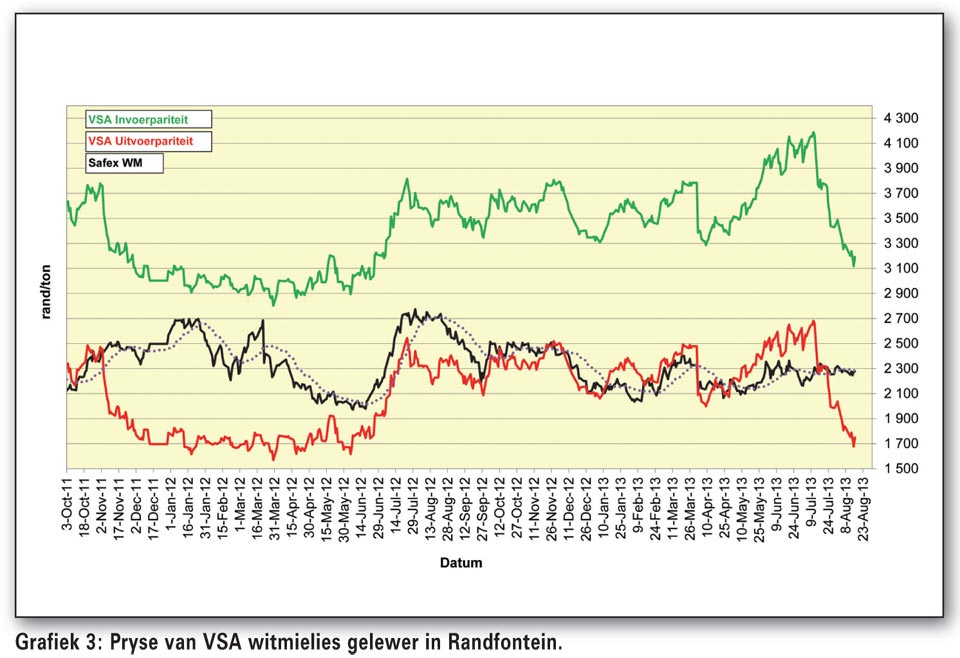

Dit is interessant om daarop te let dat die plaaslike markpryse in Suid-Afrika nie die skerp prysdaling in die VSA kommoditeitspryse navolg nie. Die prys van witmielies het gedurende Julie en Augustus op die JSE sywaarts teen ‘n vlak van R2 300/ton verhandel (Grafiek 3).

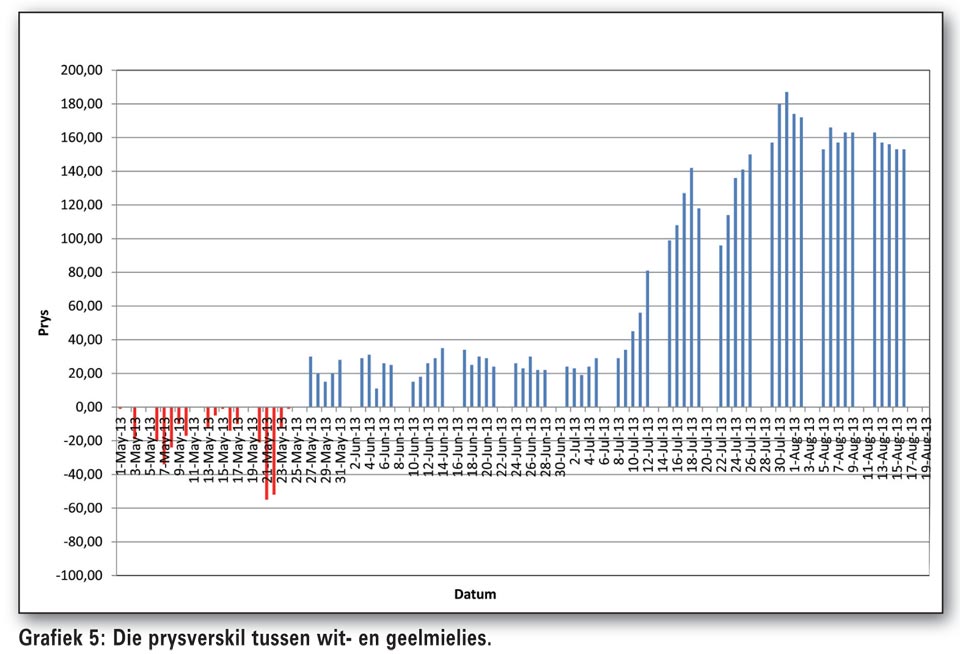

Die premie vir witmielies bo geelmielies op die JSE, dui daarop dat die mark ‘n groter tekort aan wit- as geelmielies in die markplek ervaar. Die premie vir witmielies beloop ongeveer R160/ton, terwyl plekke soos Mareetsane premies van tot R240/ton verdien (Grafiek 5).

Volgens die Verenigde Nasies se Organisasie vir Voedsel en Landbou, is Zimbabwe se behoefte aan mielies 1,433 miljoen ton. Die land produseer na verwagting vanjaar 1,433 miljoen ton mielies, terwyl produksie ongeveer 1 miljoen ton kan beloop. Zimbabwe onderhandel met Zambië om 150 000 ton mielies uit Zambië in te voer, maar die land het self ‘n behoefte aan mielies. Zimbabwe het reeds ongeveer 22 000 ton mielies vanaf Suid-Afrika ingevoer. Dit blyk asof Zimbabwe se behoefte ongeveer 220 000 ton kan beloop. Uit ‘n streeksoogpunt kan dit wees dat die Suider-Afrikastreek in totaliteit ‘n mielietekort kan ervaar.

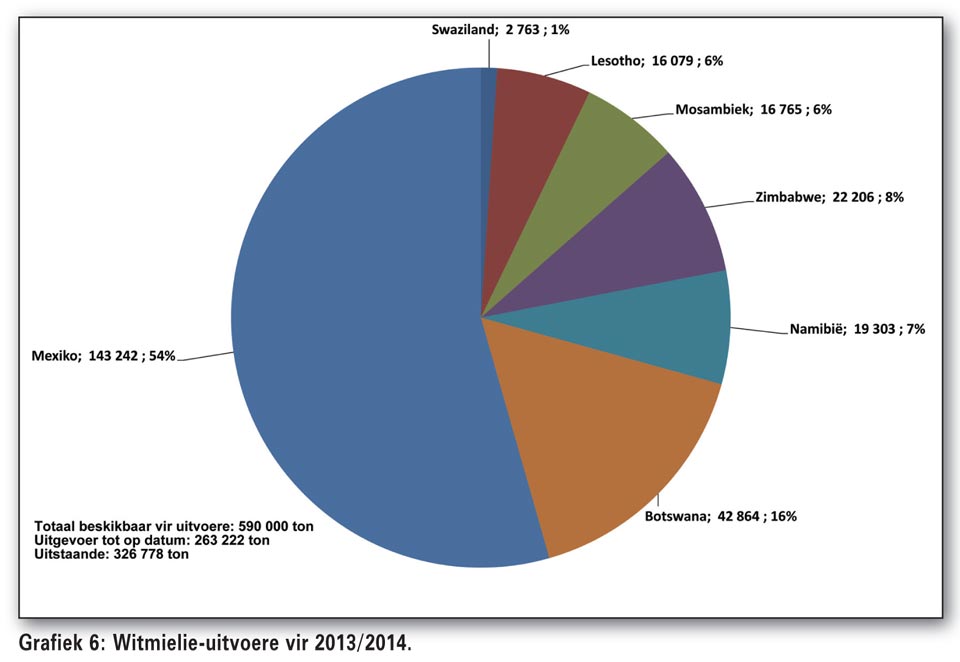

Die hoeveelheid witmielies wat Suid-Afrika vir uitvoere beskikbaar het vir die 2013/2014-bemarkingsjaar, beloop 590 000 ton. Suid-Afrika het tydens die skryf van dié artikel reeds 263 222 ton uitgevoer.

Dit beteken dat daar 326 778 ton uitstaande is op die hoeveelheid wat vir uitvoere beskikbaar is. Uitvoere na Mexiko het 143 242 ton beloop, wat 54% van Suid-Afrika se uitvoere verteenwoordig. Gedurende die voorafgaande vyf jaar het die produsentelewerings vir die ooreenstemmende oorblywende tydperk van die bemarkingsjaar tussen 800 000 ton en

1,2 miljoen ton gewissel (Grafiek 6).

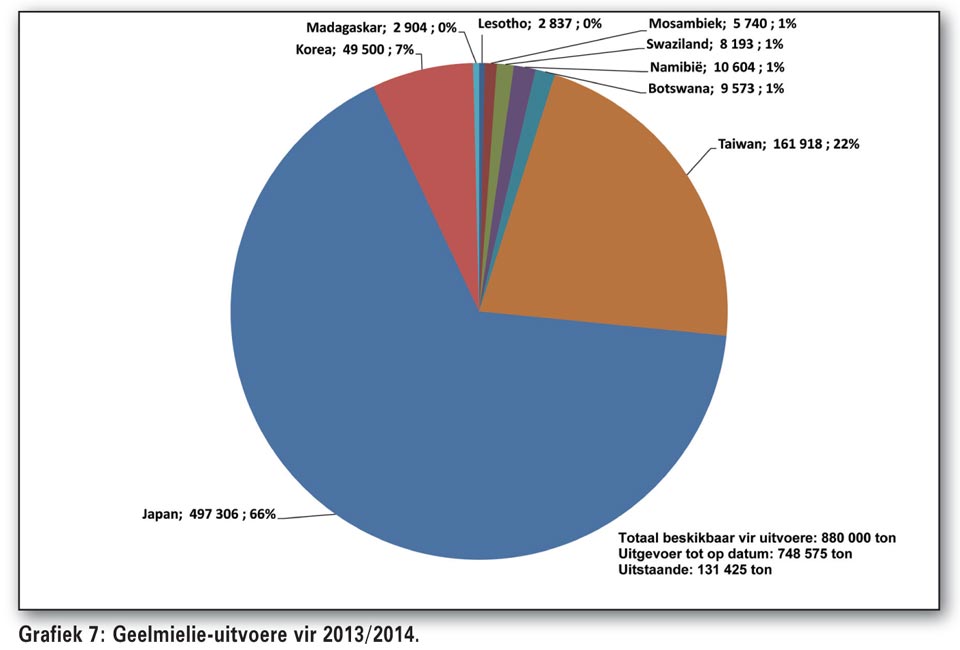

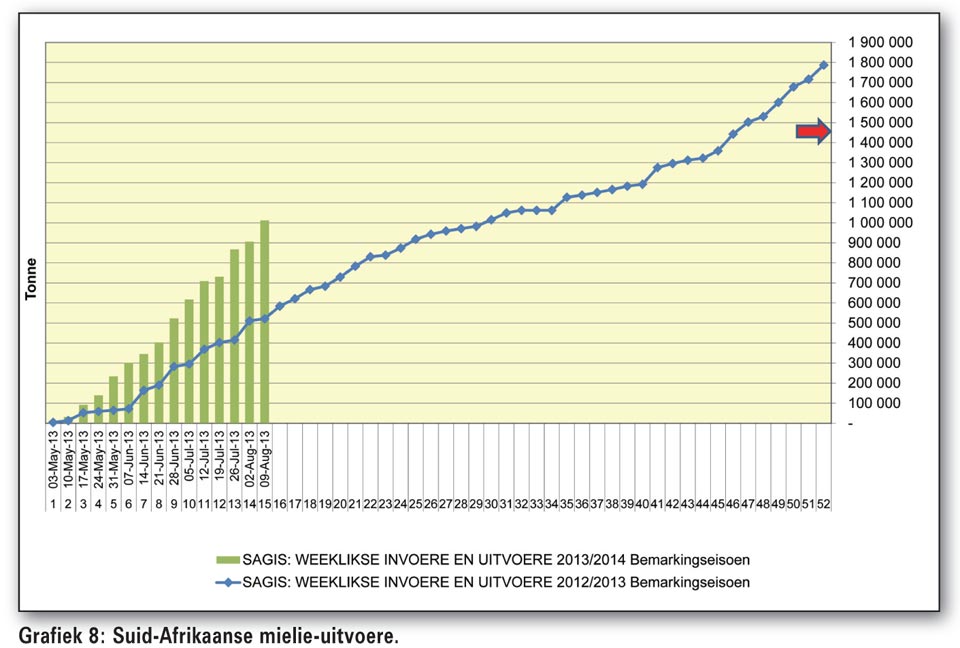

Wat geelmielies betref, het Suid-Afrika ongeveer 880 000 ton vir uitvoere beskikbaar waarvan daar reeds 748 757 ton uitgevoer is (Grafiek 7). Japan het byna 500 000 ton of 66% van Suid-Afrika se geelmielie-uitvoere ingevoer. Die hoeveelheid geelmielies uitstaande op die syfer beskikbaar vir uitvoere, beloop 131 425 ton. Grafiek 7 dui aan dat Suid-Afrika se kumulatiewe mielie-uitvoere die uitvoertempo van die vorige jaar oorskry. Die moontlikheid bestaan dat uitvoere kan verminder sodra die VSA mielie-oes gelewer word. Die totale hoeveelheid mielies wat vanjaar vir uitvoere beskikbaar is, beloop 1 470 000 ton (Grafiek 8).

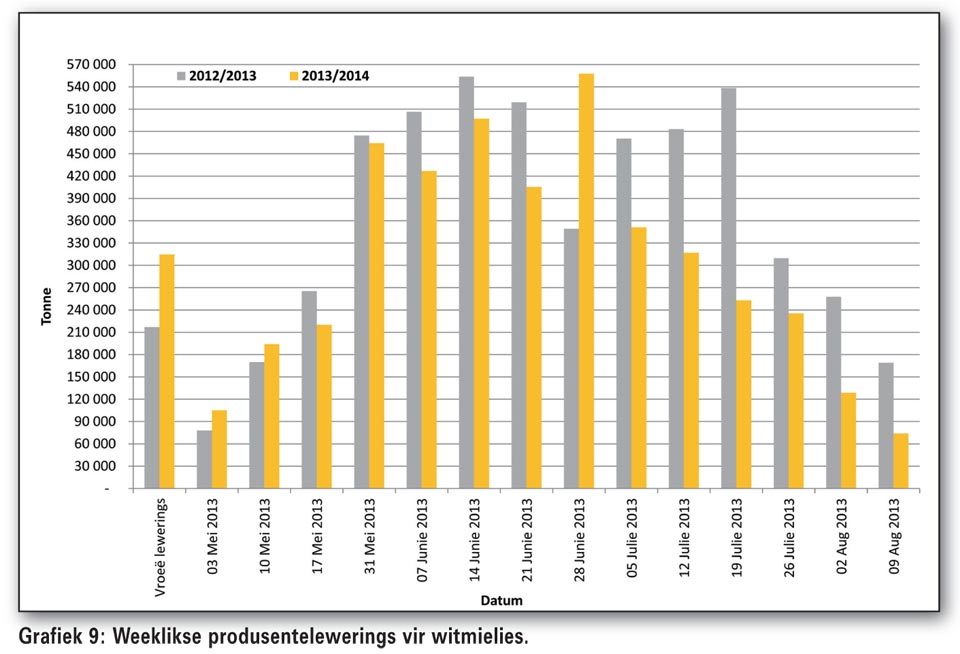

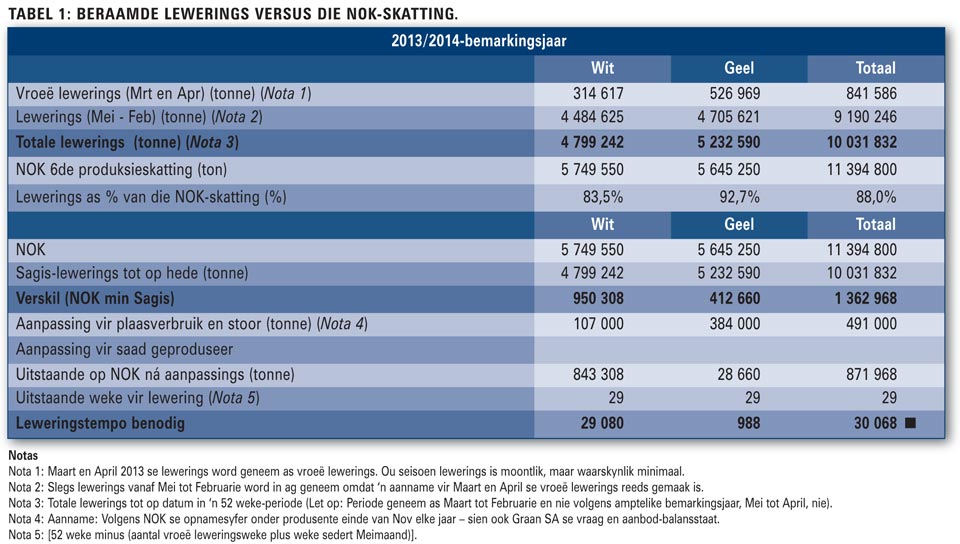

Uit Tabel 1 word aangedui dat die persentasie witmielies gelewer, as persentasie van die oesskatting, 83,5% beloop en geelmielielewerings reeds 92,7%. Indien die terughoudings van witmielies op plase in ag geneem word by die syfer vir kommersiële lewerings, beteken dit dat die persentasie witmielies as persentasie van die oesskatting, ongeveer 85,3% beloop.

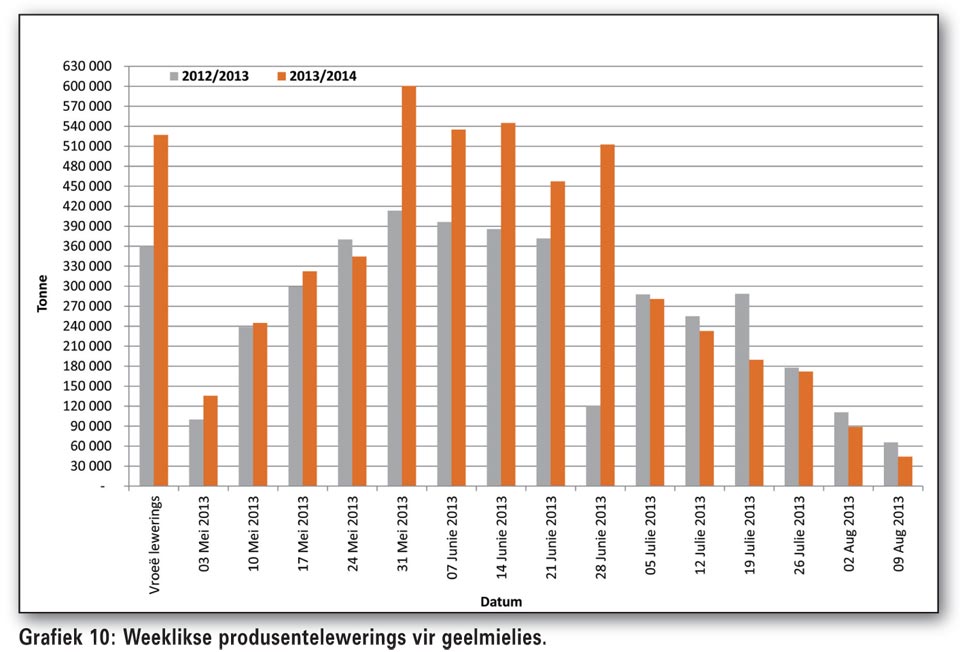

Vir geelmielies, met terughoudings op plase in ag genome by kommersiële lewerings, beteken dit dat 99,5% van alle geelmielies reeds gelewer is. Die hoeveelheid geelmielies wat gedurende die vorige vyf jaar vir die oorblywende gedeelte van die bemarkingsjaar gelewer was, het naastenby tussen 400 000 ton en 600 000 ton gewissel. Die hoeveelheid witmielies wat vir die oorblywende gedeelte van die bemarkingsjaar nog gelewer is, het vir die afgelope vyf jaar tussen 800 000 ton en 1,2 miljoen ton gewissel.

Om op te som

Die swakker rand, ‘n goeie geelmielieuitvoertempo en die verwagte plaaslike mielietekort het tot en met die derde week in Augustus die plaaslike pryse van veral witen andersins geelmielies, ondersteun.

Plaaslike mieliepryse het nie die skerp prysdaling in internasionale mieliepryse nagevolg nie. Terwyl die goeie geelmielie-uitvoertempo die verwagting skep dat geelmielies met ‘n premie bo witmielies behoort te verhandel, vind die teenoorgestelde egter plaas. Die markplek dui ‘n ongemaklikheid aan met die hoeveelheid witmielies wat plaaslik beskikbaar is en wat in sekere gebiede groter tekorte toon. Premies van R160/ton bo geelmieliepryse word aangeteken en in sekere gedeeltes soos Mareetsane, behaal produsente premies van tot R240/ton. Die streekstekort vir witmielies behoort ook toenemende prysondersteuning te bied.

Op internasionale vlak realiseer pryslopies wat hoër prysgeleenthede bied. Die VSA pryslopies is hoofsaaklik weens die warmer en droër weervooruitsigte in die week van 19 Augustus asook weens kommer oor moontlike vroeë ryptoestande wat kan voorkom.

Publication: September 2013

Section: Markoorsig