5 / 44

5 / 44

ISSN 1814-1676

EIENAAR/UITGEWER

GRAAN SA,

POSBUS 74087, LYNNWOOD RIDGE, 0040

Tel: 086 004 7246

E-pos:

www.grainsa.co.zaSUBSKRIPSIE EN VERSPREIDING

(ADRESVERANDERINGE):

Marina Kleynhans

SA GRAAN/GRAIN,

POSBUS 88, BOTHAVILLE, 9660

Tel: 086 004 7246

E-pos:

marina@grainsa.co.zaREDAKSIE

BESTURENDE REDAKTEUR:

Johan Smit

Tel: 018 468 2716 • Sel: 082 553 7806

E-pos:

johan@infoworks.bizREDAKTEUR:

Estie de Villiers

Tel: 081 236 0534 • Sel: 083 490 9449

E-pos:

estiedv@mweb.co.zaREDAKSIONELE ASSISTENT:

Elmien Bosch

Tel: 018 468 2716 • E-pos:

elmien@infoworks.bizGRAFIESE ONTWERP:

Ashley Erasmus,

Infoworks Media Publishing

Tel: 018 468 2716 • E-pos

:

ashley@infoworks.bizDRUKWERK:

Colorpress

Tel: 011 493 8622

MASSAVERSPREIDING:

Prosource

Tel: 011 791 0410

SPOTPRENTTEKENAAR:

Frans Esterhuyse

ADVERTENSIEVERKOPE

KOLBE MEDIA – Kaapstad

Jurgen van Onselen

Tel/faks: 021 976 4482 • Sel: 082 417 3874

E-pos:

jurgen@kolbemedia.co.zaGRAAN SA HOOFKANTOOR

Blok C, Alenti Office Park

Witheritestraat 457

Die Wilgers

Pretoria

0041

Tel: 086 004 7246

Faks: 012 807 3166

Besoek Graan SA by

www.grainsa.co.zaof

skandeer dié QR-kode:

• Die menings van die skrywers van artikels in hierdie blad

is hul eie en verteenwoordig nie noodwendig die mening

van Graan SA nie.

•

The opinions expressed by contributors are their own.

They do not necessarily express the opinion of Grain SA.

• “Promosie-artikels” is betaalde artikels; terwyl “produk-

inligting”-artikels feite kan bevat oor kommersiële produkte.

•

´Advertorials´ are paid articles; while ´product informa-

tion´ articles may contain facts on commercial products.

ALLE regte van reproduksie van alle berigte, foto’s, teke-

ninge, advertensies en alle ander materiaal wat in hierdie

tydskrif gepubliseer word, word hiermee uitdruklik voorbe-

hou ingevolge die bepalings van Artikel 12(7) van die Wet

op Outeursreg Nr. 98 van 1978 en enige wysigings daarvan.

35

‘n Duitse velddag – hou ons kers vas?

37 Grain SA/Sasol photo competition:

Looking back

on a colourful year

RUBRIEKE

/

FEATURES

4

Graan SA Standpunt:

Genoeg is genoeg-legkaart

5

Grain SA Point of View:

Enough is enough puzzle

7

Uit die Woord

7

Op die kantlyn

38 Wiele vir die plaas:

‘n “Kyk weer-bakkie”

– padindrukke van die Foton Tunland Granite

40 E-posse:

Die boks

Deur John Deere Financial plaas ons jou,

die produsent, in die posisie om die nuutste

John Deere-tegnologie teen persoonlike

gestruktureerde finansiering te bekom.

Voorblad

/

Cover

Desember 2016

14

Hoe mededingend is ons

graan- en oliesaadbedrywe

in ‘n globale konteks?

G

lobalisering word toenemend ‘n realiteit: Nie net in in-

dustriële bedrywe nie,maar ook nader aan die huis – in

die landboubedryf. Dit is alreeds duidelik sigbaar in die

tempo waarteen konsolidering van

insetmaatskappye

plaasvind,maar nogmeer belangrik in die direkte korrelasie tussen

internasionale enplaaslikemark- en insetpryse.

Plaaslik vergelyk produsente reeds gewasse en streke deurmiddel

van deelname aan studiegroepe en ekonomiese buro’s ommede-

dingendheid te bepaal. Die realiteit van die moderne era is dat

plaaslike produsente nie meer hul boerderyaktiwiteite in isolasie

kan bestuur nie,maar eerder in ‘n globale omgewing,wat geasso-

sieer kan word deur langtermyn-volhoubare en mededingende

bestuurspraktyke.

Deel van hierdie benadering is om natuurlike hulpbronne meer

produktief en effektief te benut. Die groot vraag is dus – gegewe

hierdie internasionale speelveld, naamlik die wisselwerking van

die vryemarkstelsel en beskikbaarheid van natuurlike hulpbronne

– hoe mededingend is ons vergeleke met ons internasionale

kompetisie?

Een van die faktorewat natuurlik ‘n sleutelrol inmededingendheid

speel, is die subsidies wat produsente in verskeie lande ontvang.

Die wêreldvoorrade van graan en oliesade is tans aansienlik hoog

– wat internasionale pryse afwaarts geforseer het en uiteindelik

veroorsaak het datwinsmarges van produsente reg oor diewêreld

onderhewigedruk verkeer.

Die Amerikaanse regering het onlangs bekend gemaak dat hulle

hul produsente met R96 miljard gaan ondersteun. Die hulp word

verleen na aanleiding van die heersende lae pryse en om volhou-

bare landproduksie te verseker.

Nie net Amerika ontvang subsidies nie,maar ook ander landewat

landbouprodukte produseer. Om die mate van subsidies tussen

lande te vergelyk, ondersoek die Organisasie van Ekonomiese

Samewerking en Ontwikkeling

(OECD)

‘n maatstaf genaamd

Produsente-ondersteuning-skatting (POS) wat ondersteuning aan

produsente inpersentasie kwantifiseer.

Daaruit kan afgelei word dat lande in die Europese Unie (EU) sub-

sidies van so hoog soos 19,25% ontvang. Subsidies in ‘n ekono-

miese konteks kan nie altyd geregverdigword nie enword dikwels

gesien as ‘n onregverdige speelveld vir produsentewat internasio-

naalmoet kompeteer.

Alhoewel hierdie tipe intervensies nie regtig binne die beheer van

die produsent is nie, moet daar eerder gefokus word op dié

aspektewat ‘n boerderybesigheid oor die kort en lang termynmeer

produktief,meer effektief enmeerwinsgewend kanmaak.

Die beste vertrekpunt is om ons primêre bedrywe met sleutel-

kompeterende lande te vergelyk. Die Buro vir Voedsel en Land-

boubeleid (BFAP) behoort aan die internasionale netwerk,

agri

benchmark

,wat ‘n platform is om primêre bedrywighede, produk-

siestelsels endie ekonomiedaaragter te verstaan en te vergelyk.

Die netwerk bestaan uit meer as 30 lande waar een standaard

metodologie gebruikword om data in te samel en dit vergelykbaar

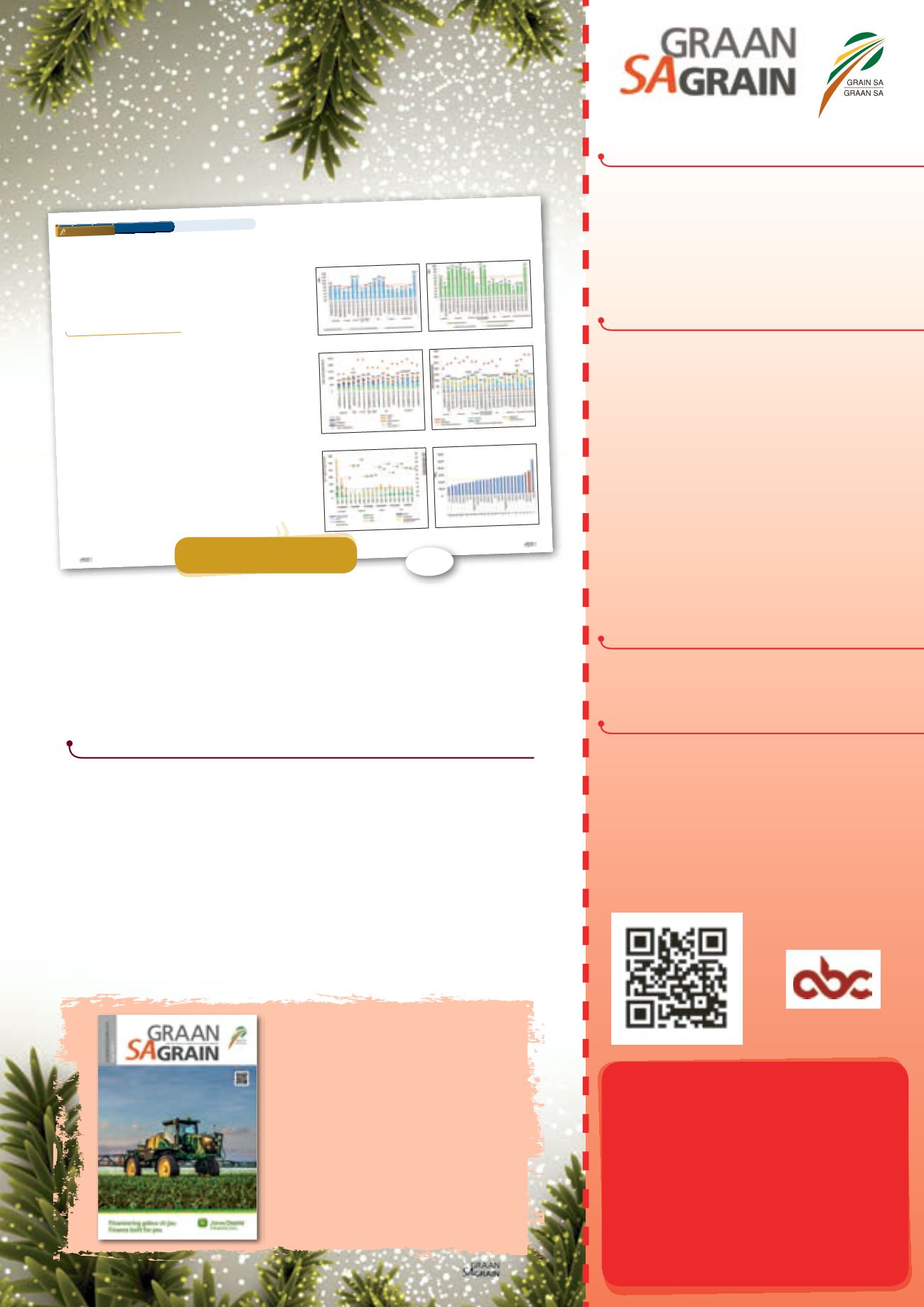

temaak. Volgens die verslag is dit duidelik dat die plaaslikemielie-,

koring- en sojaboonopbrengste onder dié van die internasionale

gemiddeld is – buiten vir ons tipiese besproeiingsplaas (

Grafiek 1

,

Grafiek 2

en

Grafiek 5

).

Die laer opbrengste veroorsaak dat produksiekoste om ‘n een-

heid in tonnemaat te produseer hoër is as in lande met beter

opbrengste (

Grafiek 3

,

Grafiek 4

en Grafiek 5). Byvoorbeeld: Die

gemiddelde direkte koste vir ‘n tipiese plaas in die Oos-Vrystaat

tussen 2012 tot 2014 was $107/ton mielies geproduseer teenoor

$97 in Indiana, Verenigde State van Amerika. Dit is egter belangrik

om in ag te neem dat ‘n reeksdroogte oor die somerreënvalge-

bied die afgelope paar jare voorgekom het,wat tot laer opbrengste

geleihet.

Die koste van kunsmis word tans as ‘n groot uitdaging beskou

siende dat dit in baie gevalle die enkel duurste insetveranderlike

in verskeie graan- en oliesaadverbouings (ongeveer 40% van direk-

te koste) is.

Grafiek 6

en

Grafiek 7

illustreer duidelik dat Suid-Afrikaanse

kunsmiskoste per eenheid van die duurste ter wêreld is. In die

steekproef was stikstof die tweede duurste en fosfate die vierde

duurste.

Die sleutelbydrae tot hoër kostes is dat Suid-Afrika ‘n netto invoer-

der van kunsmis is. Ons word dus blootgestel aan ‘n reeks inter-

nasionale en plaaslike prysfaktore –wat die hoë koste van vervoer,

makro-ekonomiese volatiliteit soos die verswakking die wissel-

koersenplaaslikeopgeroldekostes indiewaardekettingomkunsmis

indiebinneland te kry, insluit.

‘n Verdere verswakking in diewisselkoers sal dus verder bydra tot

hoër insetkostes.

In terme van brutomarges virmielies isSuid-Afrika onder die inter-

nasionale gemiddeldes, maar plaaslike produksie is nie aan die

onderkant van die spektrum nie. Die Suid-Afrikaanse produsent

15

December 2016

OP PLAASVLAK

Mededingendheid /Plaaslik / Internasionaal

Bestuurspraktyke

DIRKSTRYDOM,

b

estuurder:GraanekonomieenBemarking,GraanSA en

DIVANVANDERWESTHUIZEN,

Buro virVoedsel- en Landboubeleid (BFAP)

Grafiek 1: Internasionalemielieopbrengste.

Bron:

agribenchmark

enBFAP, 2016

Grafiek 3:Direkte koste virmielies: $/tonmieliesgeproduseer.

Bron:

agribenchmark

enBFAP, 2016

Grafiek 5:Direkte koste enopbrengste vir sojabone: $/ton sojabone

geproduseer.

Bron:

agribenchmark

enBFAP, 2016

Grafiek 2: Internasionale koringopbrengste.

Bron:

agribenchmark

enBFAP, 2016

Grafiek 4:Direkte koste vir koring: $/ton koringgeproduseer.

Bron:

agribenchmark

enBFAP, 2016

Grafiek 6: Internasionale koste vir stikstof (plaashekprys): $/kg.

Bron:

agribenchmark

enBFAP, 2016

t

14

BESTUURSPRAKTYKE

3