- Follow us:

- Our Commodities:

-

May 2016

SUSARI GELDENHUYS, Senwes Graanmakelaars

Sedert die deregulering van die Suid-Afrikaanse graanmark in 1996 en 'n dramatiese verhoging in prysvolatiliteit, speel die verskansing van prysrisiko toenemend 'n groter rol by verskeie rolspelers. Baie onsekerhede bestaan reeds en dieselfde realiteite staar produsente vir die nuwe seisoen in die gesig.

Onsekerhede wat gewaspryse beïnvloed, sluit in plaaslike en internasionale hektare aangeplant en produksie per hektaar (wat bepalend is vir voorraadvlakke), plaaslike en internasionale weer s - toestande, internasionale pryse (wat in- en uitvoerpariteit beïnvloed), asook internasionale ekonomiese toestande – om slegs 'n paar te noem.

Daar bestaan egter 'n wye verskeidenheid finansiële instrumente op die South African Futures Exchange (Safex) wat spesifiek aangewend kan word vir verskansingsdoeleindes. Hierdie instrumente wis sel van termynkontrakte tot opsies en die buigsaamheid van die produkte bied aan markdeelnemers die geleentheid om hul kanse met 'n beter verskansingsbesluit te verbeter. Ten spyte hiervan, is markdeelnemers steeds huiwerig om van die instrumente gebruik te maak – weens verskeie redes, wat wissel van 'n gebrek aan kennis tot slegte ervarings in die verlede.

Definisies

Dit is noodsaaklik om 'n begrip van die basiese konsepte van termynkontrakte en opsies te hê om die werking van die instrumente te verstaan.

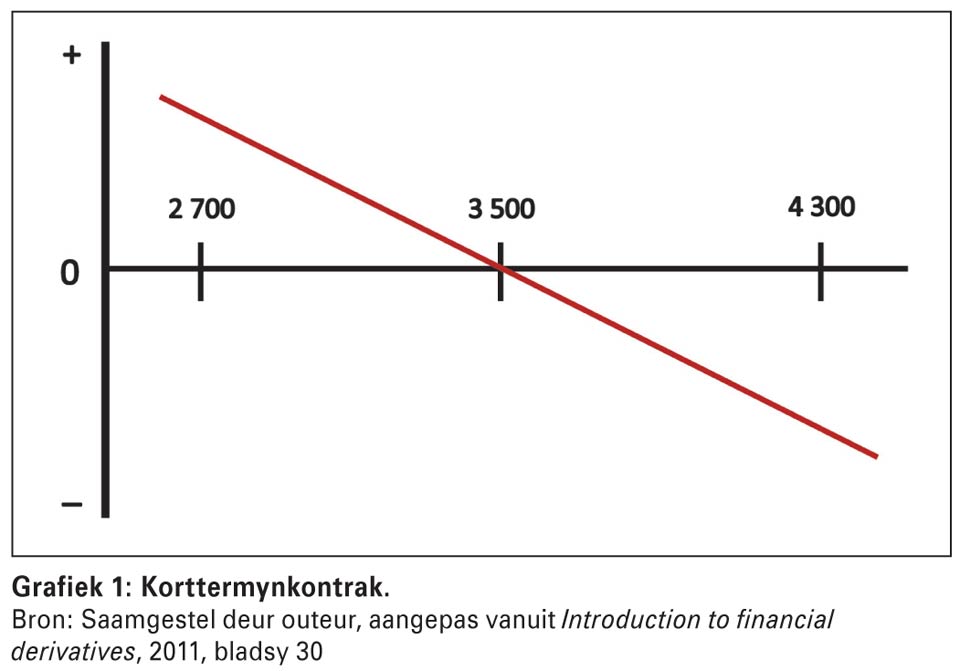

Termynkontrakte kan gedefinieer word as 'n gestandaardiseerde ooreenkoms tussen twee partye om 'n gestandaardiseerde hoeveelheid van 'n onderliggende kommoditeit te koop of te verkoop teen 'n spesifieke prys op 'n spesifieke datum in die toekoms.

'n Lang posisie word ingeneem wanneer 'n afgeleide instrument gekoop word en 'n kort posisie wanneer 'n afgeleide instrument verkoop word.

Daar bestaan twee verskillende soorte opsies in die graanmark, naamlik 'n put- en 'n call-opsie.

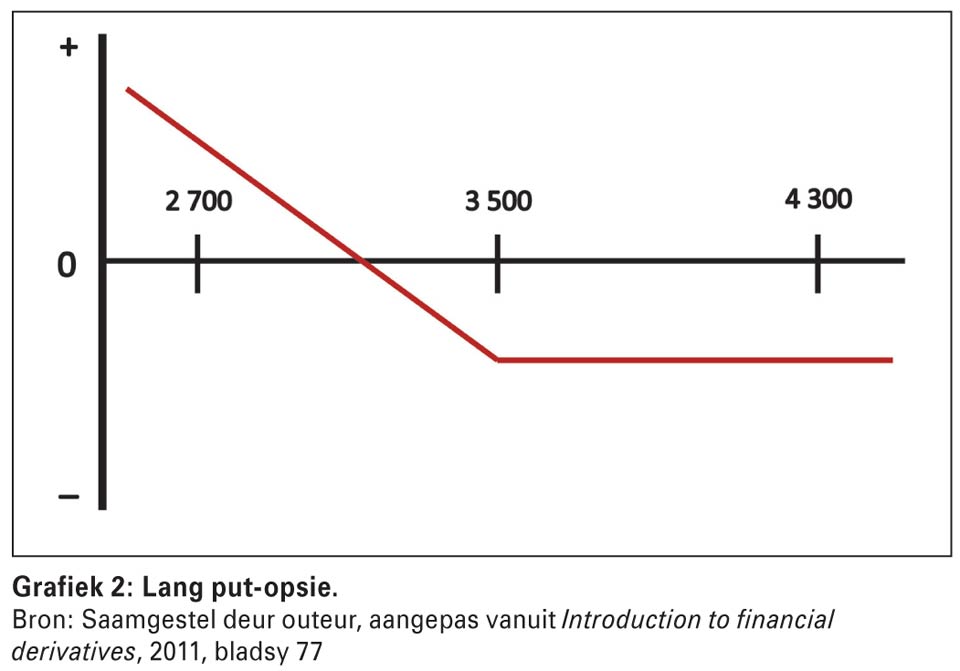

'n Put-opsie kan gedefinieer word as 'n kontrak wat die koper die reg gee, maar nie die verpligting nie, om 'n gestandaardiseerde onderliggende kommoditeit te verkoop teen 'n voorafbepaalde prys (trefprys) op 'n voorafbepaalde dag (vervaldatum).

Daarteenoor is 'n call-opsie 'n kontrak wat die koper die reg gee, maar nie die verpligting nie, om 'n gestandaardiseerde onderliggende kommoditeit te koop teen 'n voorafbepaalde prys (trefprys) op 'n voor afbepaalde dag (vervaldatum).

Wanneer die posisie ingeneem word, word dit teen 'n spesifieke vlak gedoen, naamlik die trefprys. 'n Opsie word beskou as “in die geld” indien die markprys bo (in die geval van 'n call-opsie) of onder (in die geval van 'n put-opsie) die opsie se trefprys is.

Indien die trefprys gelyk is aan die markprys, is die opsie “by die geld” en word 'n opsie as “uit die geld” beskou wanneer die markprys onder (in die geval van 'n call) of bo (in die geval van 'n put) die opsie se trefprys is.

Kortom, 'n lang opsiehouer beskik oor die reg om 'n opsie uit te oefen voor of op die vervaldatum en sal hierdie reg in alle waarskynlikheid uitoefen indien die opsie “in die geld” is. Hierdie reg is egter nie gratis beskikbaar nie en daar word 'n premie betaal vir die reg om die opsie te kan uitoefen.

Beide termynkontrakte en opsiekontrakte bied dus aan verskeie rolspelers die geleentheid om prysrisikoverskansing op verskeie maniere te benader. Die keuse van afgeleide instrument sal tot 'n groot mate verband hou met die rolspeler se beskikbare kontantvloei, kennis van afgeleide instrumente en risiko-aptyt. Hierdie aspekte word vervat in die voor- en nadele van elke tipe afgeleide instrument.

Voor- en nadele van afgeleide instrumente

Afgeleide instrumente is veelsydig en uitstekende instrumente vir beide verskansings- en spekulasiedoeleindes, alhoewel dit belangrik is om te besef dat verskillende instrumente en strategieë gebruik word om verskillende doelwitte te bereik.

Beide termynkontrakte en opsies is 'n bekostigbare manier om toegang te verkry tot die onderliggende kommoditeit sonder om dit te koop, wat markdeelnemers toelaat om dieselfde winste (verliese) te genereer as 'n eienaar van die onderliggende kommoditeit met slegs 'n fraksie van die kapitaal en kostes.

Dit bly egter belangrik om te besef dat hierdie kleiner kapitaaluitleg in die vorm van 'n termynkontrakaanvangsmarge geensins verwar moet word met die prysrisikoblootstelling van só 'n kontrak nie.

Die koper (verkoper) van 'n termynkontrak word nie vrygestel van die onderliggende termynkontrak se prysverandering nie. Indien 'n termynkontrak gekoop (verkoop) word en die termynkontrakprys styg (daal) is die koper (verkoper) van hierdie kontrak verskans teen prysstygings (prysdalings).

Daarteenoor kan die termynkontrakprys daal (styg) en sal die koper (verkoper) van hierdie kontrak moontlik onbeperkte verliese in die gesig staar. Hierdie moontlike verliese sal egter eers 'n risiko word indien die koper (verkoper) van die termynkontrak nie tydens die termynkontrakmaand lewering kan ontvang (lewering kan maak) nie.

Die realiteit is dat 'n termynkontrak 'n vastepryskontrak is en dat die koper (verkoper) van hierdie kontrak uit 'n verskansingsoogpunt slegs die Safex-kontrakprys sal realiseer ongeag of die prysbeweging op die Safex-termynkontrak gunstig of ongunstig deur die loop van die kontraktermyn beweeg het.

'n Opsie beperk egter hierdie prysrisiko, aangesien 'n opsiehouer beskerm word teen ongunstige prysbewegings, maar steeds die voordeel van gunstige prysbewegings kan benut. Opsies beperk die opsiehouer se risiko tot die premie van die opsie en die spesifieke premie is ook reeds vooraf bekend. Dit is verder belangrik om te besef dat 'n opsie nie geskoei is op die fisiese onderliggende kommoditeit nie, maar wel op 'n termynkontrak.

'n Rolspeler koop (verkoop) dus 'n opsie met die doel om 'n termynkontrak te verkry teen die trefprys van die opsie indien hierdie trefprys gunstig vir die houer van die opsie is. Rolspelers wat opsies as verskansingsinstrument gebruik, het ook die voordeel dat die opsies voor die vervaldatum terugverkoop kan word.

Selfs as die opsies “uit die geld” is, kan 'n gedeelte van die opsiepremie wat betaal is, teruggekkry word, waarna 'n vastepryskontrak teen die heersende (meer gunstige) Safex-termyn kontrakprys ingeneem kan word. Die bekostigbaarheid en gestandaardiseerde aard van die instrumente verleen aan 'n groot verskeidenheid van markdeelnemers toegang tot die mark, wat likiditeit op Safex in die hand werk en markdeelnemers sodoende in staat stel om opsies relatief maklik te bestuur.

Dit is derhalwe belangrik om genoegsame agtergrondkennis rakende die gekose instrumente te verkry om sodoende 'n ingeligte besluit te kan neem.

Illustrasie

Veronderstel Jan Alleman moet tydens die tradisionele plantseisoen van Oktober tot Desember 'n verskansingbesluit neem met die oog op die daaropvolgende jaar se Julie-witmielietermynkontrakprys.

Gestel Juliepryse verhandel tydens planttyd teen R3 500/ton en Jan is bekommerd dat pryse in die nuwe seisoen gaan daal voor lewering plaasvind. Hy beoog om 200 ton mielies te stroop vir lewering teen die Julie-termynkontrak en na 'n lang gesprek met sy Safexmakelaar, neem hy 'n ingeligte besluit om 100 ton mielies te verskans deur gebruik te maak van put-opsies en die verdere 100 ton mielies te verskans deur gebruik te maak van korttermynkontrakte.

'n Kwotasie word by die opsieskrywer verkry vir 'n “by die geld” (dus 'n trefprys van R3 500) Julie put-opsie teen 'n premie van R240/ton. Nadat Jan ingestem het, koop Jan een put-opsie ('n witmielie- opsiekontrak bestaan uit 100 ton per kontrak) teen 'n totale bedrag van R24 000 per kontrak. Dus word Jan se totale risiko beperk tot R24 000 per kontrak. Hy kan egter steeds voordeel uit opwaartse prysbewegings bo die trefprys trek.

Jan moet, ten opsigte van die een termynkontrak, 'n aanvangsmarge van R60 000 per kontrak (transaksiefooie) as deposito betaal. In totaal moet Jan dus 'n aanvanklike bedrag van R84 000 inbetaal vir die verskansing van die 200 ton mielies.

Veronderstel Jan se oortuigings was reg en die termynkontrakprys het teen opsievervaldatum met R800 gedaal na R2 700/ton. Jan se put-opsie is nou “in die geld” en sal hy sy opsie uitoefen om eerder sy mielies te verkoop teen R3 500. Verder is die termynkontrakprys ook hoër as die Safex-prys en Jan kan sy mielies teen die Safexkontrakprys van R3 500/ton lewer. Jan realiseer dus 'n gemiddelde Safex-prys (voor aftrekkings) van R3 380 per ton* vir sy 200 ton mielies, R680 bo die heersende Safex-termynkontrakprys (sien meegaande blokkie vir die berekeninge).

Veronderstel Jan se oortuigings was reg en die termynkontrakprys het teen opsievervaldatum met R800 gedaal na R2 700/ton. Jan se put-opsie is nou “in die geld” en sal hy sy opsie uitoefen om eerder sy mielies te verkoop teen R3 500. Verder is die termynkontrakprys ook hoër as die Safex-prys en Jan kan sy mielies teen die Safexkontrakprys van R3 500/ton lewer. Jan realiseer dus 'n gemiddelde Safex-prys (voor aftrekkings) van R3 380 per ton* vir sy 200 ton mielies, R680 bo die heersende Safex-termynkontrakprys (sien meegaande blokkie vir die berekeninge).

Indien Jan se oortuigings verkeerd was en pryse sou styg met R800 na R4 300/ton, sou Jan se put-opsie “uit die geld” wees. Dit beteken dat Jan nie die opsie sou uitoefen nie en eerder sy mielies in die mark sal verkoop teen R4 300/ton. Verder is die termynkontrak ook in 'n verlies en Jan sou verplig wees om teen 'n Safex-termynkontrakprys van R3 500/ton te lewer. Jan realiseer dus 'n gemiddelde Safex-prys (voor aftrekkings) van R3 780 per ton**, R520 laer as die heersende Safex-termynkontrakprys (sien meegaande blokkie vir die berekeninge).

Slotkommentaar

Deur slegs 'n redelike begrip te hê van die bostaande inligting, is jy reeds 'n stappie voor die res. Soos reeds genoem, bestaan daar 'n wye verskeidenheid afgeleide instrumente en moet jy poog om die instrument en/of strategie te vind wat die beste by jou behoeftes pas. Ten spyte van die duidelike voordele van die instrumente, moet daar gelet word op die nadele en risiko’s van die verskeie instrumente. Jy moet derhalwe jou professionele en kundige Safex-makelaar kontak om verdere bystand aan jou te verleen.

Vir meer inligting of om kompeterende opsiepryse van 'n groot verskeidenheid kommoditeite te bekom, kontak Susari Geldenhuys by 018 464 7430, 072 116 9999 of Susari.Geldenhuys@senwes.co.za.

Publication: May 2016

Section: Focus on