- Follow us:

- Our Commodities:

-

August 2016

DIRK STRYDOM, bestuurder: Graanekonomie en Bemarking, Graan SA en LUAN VAN DER WALT, ekonoom: Graan SA

Oliesade, soos sonneblom en sojabone, wat die twee vernaamste oliesade is wat plaaslik verbou word, het allerweë bekend gestaan as alternatiewe gewasse vir mielies in Suid-Afrika.

Gedurende tye wanneer die seisoen effe laat is en die planttyd vir mielies min en riskant begin raak, neig produsente om oor te skakel na oliesade – veral sonneblom. Die korter groei seisoen vir oliesade, sowel as die laer insetkoste, maak dit in baie gevalle vir produsente aanloklik om eerder oor te skakel na oliesade tydens tye wanneer die produksie van mielies 'n uitdaging is.

Dit het egter begin verander en die produksie van oliesade het oor die afgelope paar jaar veral onder wisselboustelsels toegeneem. Oliesade, en veral sojabone, word nie meer net as alternatief vir mielies gesien nie, maar die produksie sowel as die vraag na sojabone het begin toeneem. Sojaboonverbouing raak al hoe belangriker in Suid-Afrika.

Internasionale marktoestande

Die plaaslike mark word tot 'n groot mate steeds deur die internasionale mark beïnvloed en dit is belangrik om die internasionale oorsig oor die mark in gedagte te hou. Daar is egter heelwat onsekerheid in die internasionale sojaboonmarkte. In die VSA lyk die oes belowend en die vooruitsig is dat die VSA 'n groot oes in die 2016/2017-seisoen gaan hê, wat relatief naby aan die rekordoesvlakke van die vorige twee jaar behoort te wees.

Vooruitsigte is egter baie afhanklik van die weersomstandighede gedurende Augustus. Alhoewel die pryse baie volatiel was en teen redelike hoë vlakke verhandel het, het die Amerikaanse pryse effe gedaal met die huidige vooruitsigte van goeie opbrengste in die VSA. Die globale sojaboonproduksie word steeds op rekordvlakke vir die 2016/2017-seisoen geskat met 'n 3% toename in die jaar op jaar-vlakke. Die sojabooninvoere is onveranderd gelaat, terwyl die uitvoere aansienlik gedaal het as gevolg van die laer uitvoerbare voorraadvlakke in Brasilië – asook die Oekraïne – wat die groter Amerikaanse uitvoere uitgekanselleer het.

Die globale voorraadvlakke is noemenswaardig laer met die vooruitsigte van laer oeste vir Brasilië, Uruguay en China vir die 2015/2016-bemarkingsjaar. Gegewe die kleiner uitvoersyfers sowel as die swakker produksie in Suid-Amerika, asook die hoër VSA persgetalle en uitvoere, is die vooruitsigte dat die VSA, Brasilië en China die nuwe bemarkingseisoen met laer as verwagte voorraadvlakke gaan ingaan.

Internasionale verhandelingsvooruitsigte vir sojabone in die 2016/2017-bemarkingseisoen lyk soos volg:

Plaaslike markvooruitsigte

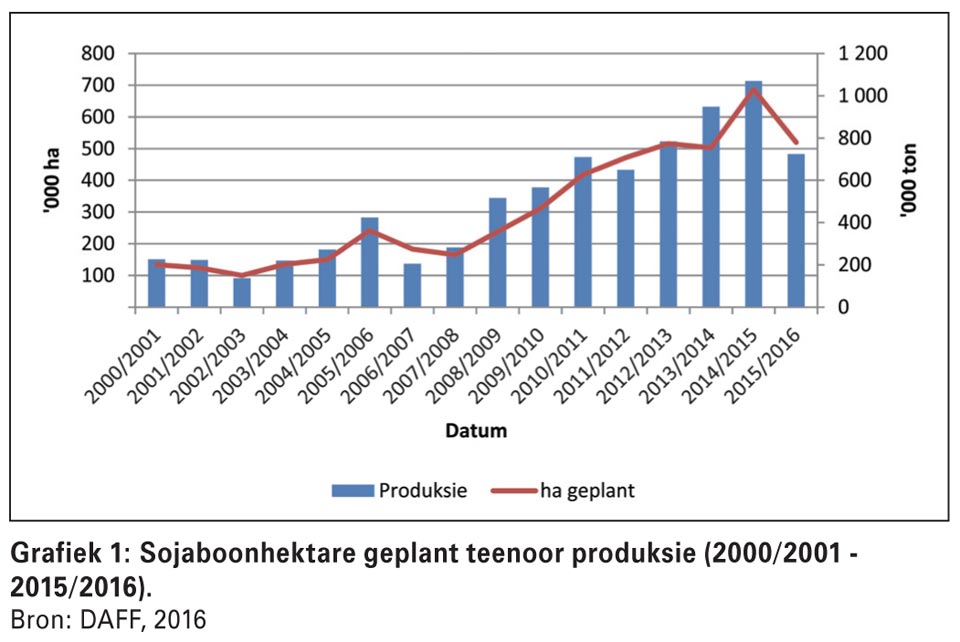

Volgens die Buro vir Voedsel- en Landboubeleid (BFAP) behoort die binnelandse sojaboonverbruik in 2024 toe te neem tot en met 'n 2,2 miljoen ton per jaar. Dit is 'n styging van nagenoeg 120% vanaf die huidige (2015) gemiddelde verbruik van 1 miljoen ton per jaar. Dit dui egter op 'n groeiende mark wat die noodsaaklikheid van die groei in produksie en produksietegnologieë beklemtoon om sodoende te voldoen aan die groeiende vraag na sojabone. Grafiek 1 toon die totale oppervlakte geplant teenoor die produksie van sojabone vanaf 2000/2001 tot en met 2015/2016.

Uit Grafiek 1 is dit duidelik dat daar 'n stygende tendens in die oppervlakte geplant, sowel as die produksie van sojabone oor hierdie tydperk is. Die skerp daling in die oppervlakte aangeplant en die pro duksie in die 2015/2016-seisoen kan toegeskryf word aan die knel lende droogte wat gedurende hierdie produksieseisoen oor die grootste gedeelte van Suid-Afrika geheers het.

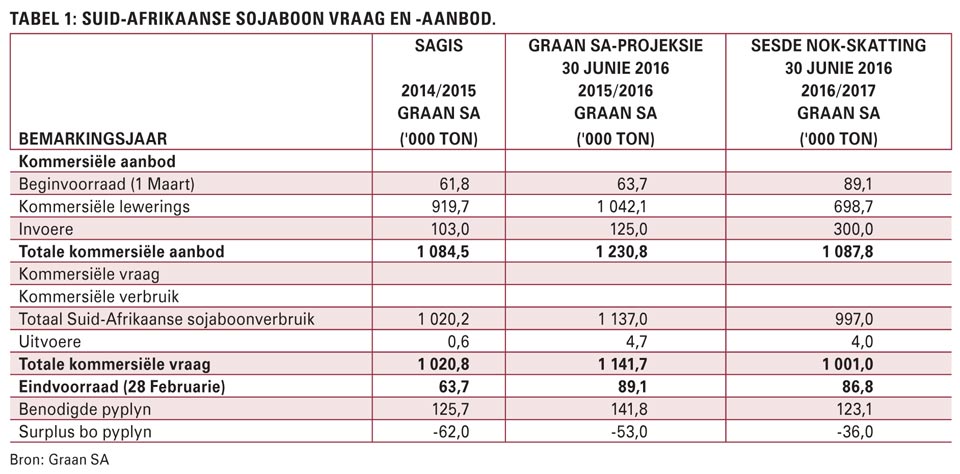

Aanplantings en produksie van alle gewasse in Suid-Afrika is in hierdie produksieseisoen negatief deur die droogte beïnvloed. Tabel 1 toon die Suid-Afrikaanse sojaboon vraag en -aanbod. Die vergrootte Suid-Afrikaanse sojaboonperskapasiteit bring mee dat die plaaslike vraag na sojabone toeneem. Dit is duidelik uit die vraag en aan - bod-syfers in Tabel 1 dat Suid-Afrika tot 300 000 ton sojabone in die 2016/2017-seisoen sal moet invoer, wat beteken dat die Suid- Afrikaanse invoere 140% meer sal wees as in die 2015/2016-seisoen. Die groter hoeveelheid invoere sal veroorsaak dat die plaaslike sojaboonpryse nader aan invoerpariteitspryse verhandel en dus behoort die internasionale pryse tesame met die wisselkoers 'n noemenswaardige impak op die Suid-Afrikaanse pryse te hê.

Prysverhoudings

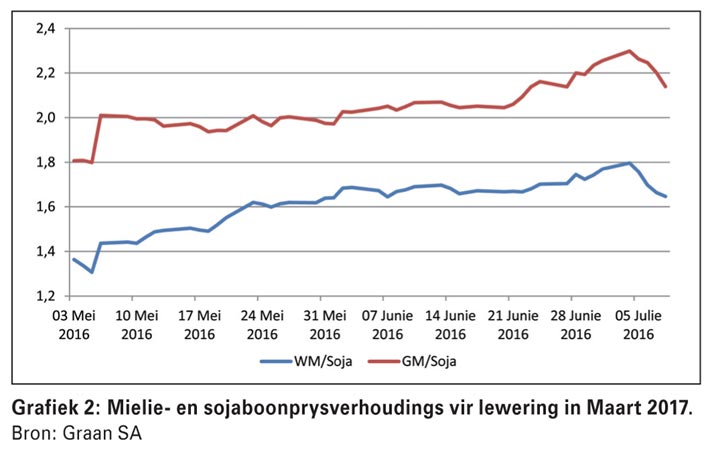

Met die markvooruitsigte is dit egter noodsaaklik dat produsente hulle oorwegings goed moet doen wanneer daar besluite vir die komende produksieseisoen geneem word. Prysverhoudings kan 'n goeie maatstaaf wees om gewasse met mekaar te vergelyk deur vas te stel hoe die een gewas se prys lyk vergeleke met die ander gewas. Grafiek 2 stel die prysverhoudings tussen mielie- en sojaboonpryse vir lewering in Maart 2017 voor.

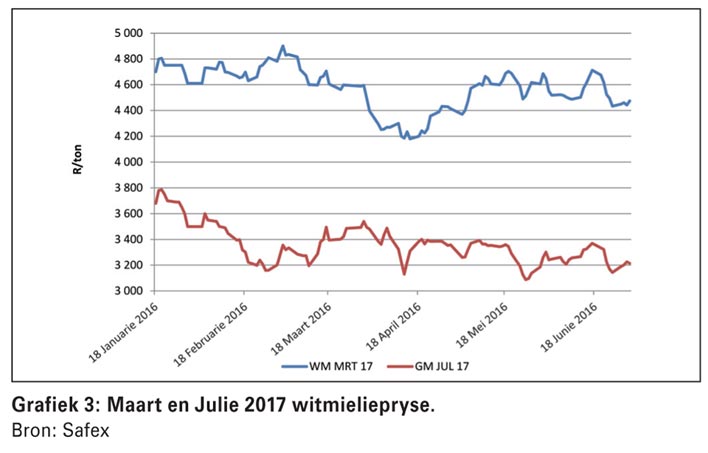

Die mielie/sojaboonprys-verhouding vir lewering in Maart 2017 het vanaf begin Mei 2016 'n opwaartse tendens getoon en het weer vroeg in Julie 2016 begin verswak. Die huidige prysverhouding is gegewe huidige fundamentele inligting wat aandui dat daar moontlik tekorte in Maart 2017 (einde van die bemarkingseisoen) kan wees wat witmielies betref. As produsente wel vroeër geplant kry, gegewe moontlike La Niña-weerpatrone en dat genoegsame voorraad ingevoer word, kan die witmielieprys vir Maart 2017 druk ervaar weens hoë volumes vroeë mielielewerings. Dit beteken dat die Maart 2017- prys nader aan die Julie 2017-pryse kan beweeg (Grafiek 3).

Wat mielieproduksievooruitsigte betref, is die verwagting dat Suid- Afrika aan die einde van die bemarkingsjaar met 'n eindvoorraad van 869 000 ton kan sit gegewe 3,8 miljoen ton se mielie-invoere, wat beteken dat indien die produksietoestande vir die daaropvolgende jaar gunstig is, Suid-Afrika weer 'n surplus-oes behoort te lewer en die plaaslike pryse dan weer teen uitvoerpariteitsprysvlakke behoort te verhandel. Indien die mieliepryse weer teen uitvoerpryspariteitsvlakke verhandel, sal die mielie/sojaboonprys-verhouding vergroot en die prysverhoudings sal dan ten gunste van sojaboonproduksie wees.

Ten slotte

Die abnormale droë seisoen wat in groot dele van Suid-Afrika ervaar is, het die aanbodsituasie in baie verskillende bedrywe van die Suid-Afrikaanse landbou omver gegooi. Dit het gelei tot ongekende toestande vir die Suid-Afrikaanse landbousektor en te weeggebring dat Suid-Afrika hierdie afgelope seisoen baie afhankliker was van internasionale markte. Die huidige hoë pryse kan ook produksiebe sluite maklik beïnvloed en veral met mielies is daar 'n groot risiko vir afwaartse prysbewegings.

In teenstelling met mielies, wil dit voorkom of die huidige fundamentele inligting toon dat die sojaboonpryse moontlik opwaarts kan beweeg. In die komende seisoen gaan risikobestuur 'n baie belangrike faktor wees en kan gewasse soos sojabone gebruik word om risiko te versprei. Dit is natuurlik net moontlik as produksie-omstandighede dit toelaat en dit is belangrik vir elke produsent om na sy eie omgewing en omstandighede te kyk en daarvolgens te bepaal wat die beste vir hom in die komende seisoen gaan werk.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar egter geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van hierdie inligting nie.

Publication: August 2016

Section: On farm level