- Follow us:

- Our Commodities:

-

June 2012

PROF JOHAN WILLEMSE, SA GRAAN/GRAIN MEDEWERKER

Internasionale landbougraan- en oliesaadmarkte was teen middel-Meimaand redelik onseker, ná aansienlike stygings in veral sojaboonpryse, wat die swakker Suid-Amerikaanse oeste reflekteer asook die laer VSA sojaboonaanplantings. Pryse behoort nog te styg om met die krimpende voorraadposisie en minder goeie produksievooruitsigte in verskeie lande, die mark in ‘n bulfase te hou.

Hierteenoor het die internasionale ekonomie se markte begin bokspring, soos die wiele toenemend wil afkom in die EU. Spekulante is op die agtervoet en het besluit om winste te neem op oliesade, soos wat geldmarkte se onsekerheid toeneem.

Die waarskynlikheid dat Griekeland uit die EU monetêre-gebied gaan tree, neem by die dag toe, waarvan die spesifieke verloop onseker is, maar wat wel seker is, is dat dit groot onstabiliteit in geldmarkte en wisselkoerse sal veroorsaak.

Tydens die naweek van 18 Mei, het Spaanse banke onder groot druk gekom, waarvan sekeres van hul tegnies bankrot is (eie kapitaal is negatief), weens onder andere grootskaalse afskrywings in beleggings.

Hiermee saam is beide die Griekse en Spaanse regerings basies insolvent, wat tans staande gehou word deur Duitsland se geldelike ondersteuning. Frankryk, wat ook ‘n bondgenoot van Duitsland was, se regerende party het onder soveel druk gekom, dat ‘n nuwe, links gesinde politieke party nou in die regering ingestem is. Hul wil niks weet van besnoeiingsmaatreëls nie en het in konflik met Duitsland gekom.

Internasionale vraag en aanbod

Kortom, die EU is reeds in ‘n resessie en waar ontleders gedink het dit gaan net matig wees terwyl die EU hul geldprobleme uitsorteer, begin markte nou ‘n dieper resessie verwag, wat die vraag na oliesade in Europa laat daal, soos mense daar armer word.

Intussen het die koringpryse gestyg, weens swakker produksietoe stande in die hele Europa en veral ook Oos-Europa, Australië en die VSA.

Suid-Amerikaanse oliesaadoeste raak ook al hoe kleiner, soos die oesproses voltooi word en opbrengste teleurstellend is, wat beteken dat hul baie min voorraad gaan oordra, maar ook dat daar minder beskikbaar is vir uitvoere.

Uitvoerders het dan ook geswaai na die VSA, waar uitvoere skerp toegeneem het en verdere intering op voorraad plaasvind. Dit skep die basis vir ‘n baie senuweeagtige mark wat oliesade aanbetref – veral waar Sjina ook aggressiewer begin aankoop vir hul invoerprogram van sowat 60 miljoen ton sojabone per jaar.

Mielieprys en sojaboonpryse: regstelling?

Hierteenoor moet opgeweeg word die rekord mielie-aanplantings in die VSA, waar produksietoestande vir mielies nog besonder gunstig is. Veral waar die verwagting is dat die La Niña-weerfase aan die verdwyn is en oorgaan in ‘n El Niño-fase – wat goed is vir die VSA se graanproduksieseisoen.

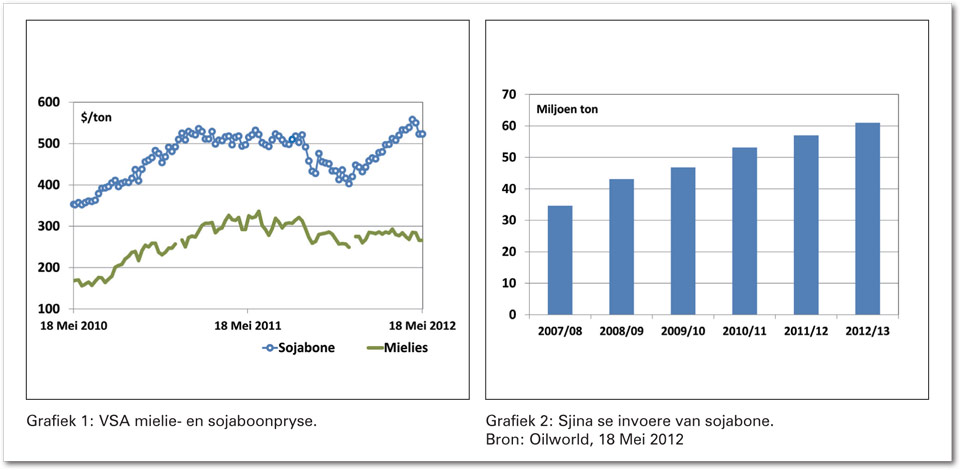

Grafiek 1 toon die uiteenlopende pryse van mielies en sojabone in die VSA, waar markte ‘n groot mielie-oes verwag. Die duimreël in die VSA is dat sojaboonpryse sowat twee keer dié van mielies moet wees, dan is die gewasse mededingend op ‘n winsgewendheidsvlak. Die verhouding is egter nou al op pad na sojaboonpryse wat drie keer die prys van mielies is. Die vraag is natuurlik: Hoe gaan die regstelling plaasvind? Is dit mieliepryse wat skerp gaan styg of sojaboonpryse wat skerp gaan daal in die volgende jaar?

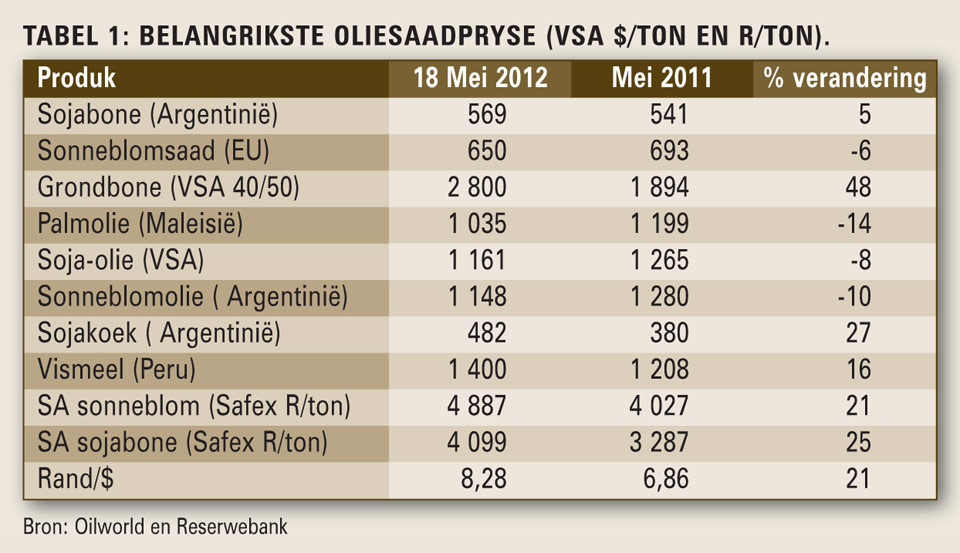

Tabel 1 gee ‘n opsomming van die huidige stand van pryse en die randwisselkoers, teenoor ‘n jaar gelede.

Die belangrike rol wat Sjina speel in die internasionale mark, word in Grafiek 2 geïllustreer. Dit toon die jaarlikse invoere van sojabone na Sjina en die skerp stygende tendens is duidelik.

Hierdie vraag word gedryf deur krimpende eie produksie in Sjina, maar terselfdertyd ‘n skerp stygende vraag na sojameel vir dierevoer (soos die Sjinese van ryseters oorbeweeg na vleiseters – wat die vraag na veevoer laat styg).

Sjina het in die periode van Januarie 2012 tot einde April 2012, sowat 65% van die drie groot sojaboonuitvoerders (VSA, Brasilië en Argentinië) se beskikbare volumes opgeneem. Hulle is bekommerd oor die beskikbaarheid van sojabone in die volgende jaar, gegewe die swakker Suid-Amerikaanse oeste en die kleiner VSA aanplantings. Hulle kan nie bekostig om uit voorraad te raak nie en bou tans voorraad in Sjina op, met die oog op swak oeste en nog hoër pryse!

Plaaslike pryse

Hierdie internasionale onsekerheid het ook deurgespoel na die Suid-Afrikaanse oliesademark, waar beide sojaboon- en sonneblompryse aansienlik gestyg het die afgelope rukkie.

Die randwisselkoers het ook vinnig verswak na R8,30/dollar weens die onsekerheid in die internasionale geldmarkte en ‘n plaaslike regering wat ook in die een slaggat na die ander trap – wat alles meehelp om die rand te laat verswak en oliesaadpryse hoër te druk.

Die feit dat Suid-Afrikaanse mieliepryse tans op uitvoerprysvlakke verhandel, is ook nie ‘n weerspieëling van die kleiner mielie-oes wat produsente in Suid-Afrika verwag nie. Die risiko van ‘n groot opwaartse regstelling nader aan invoerpryse in die Suid-Afrikaanse mieliemark, raak na my mening al hoe groter. Dit alles dra by tot groot markonsekerheid en wisselvalligheid. Oliesaadprodusente moet beslis nie probeer om in so ‘n hoogs riskante mark te probeer spekuleer nie. Dit is ‘n groot risiko en daar moet liewer gepoog word om soos pryse styg, die beter pryse met verkope in die sak te plaas en nie te wag vir die bo-punt nie.

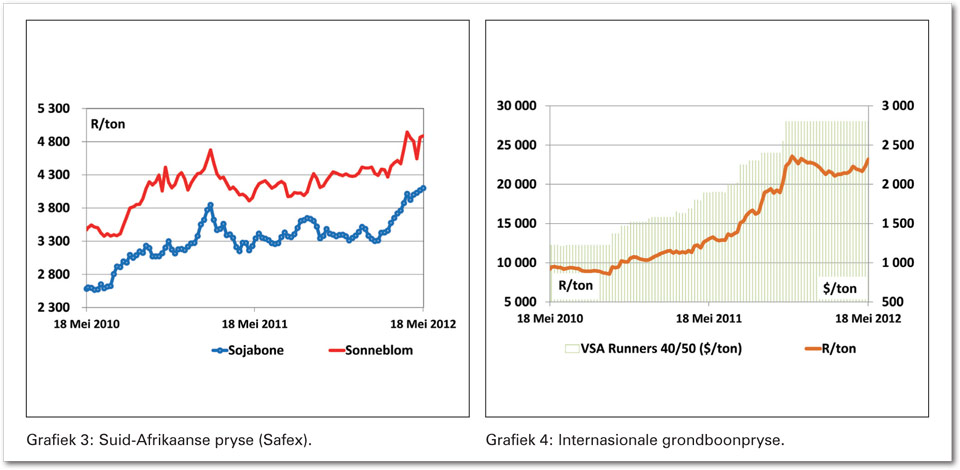

Plaaslike sojaboon- en sonneblompryse se verloop word in Grafiek 3 getoon en die stygende tendens die afgelope weke is duidelik. Dit vra vir versigtigheid, want sulke skerp stygings in markte beteken dat daar vorentoe ‘n regstelling moet kom. Die verloop van grondboonpryse word in Grafiek 4 getoon en dit het reeds vroeg skerp opwaarts geneig en die verwagting is dat dit nog ‘n wyle bo gaan bly.

Hierdie Oliesade-oorsig word moontlik gemaak deur die Olie- en Proteïensade Ontwikkelingstrust.

Publication: June 2012

Section: Markoorsig