- Follow us:

- Our Commodities:

-

January 2012

PROF COBUS ROSSOUW, MEDEPROFESSOR IN FINANSILE REKENINGKUNDE, SENTRUM VIR REKENINGKUNDE, UNIVERSITEIT VAN DIE VRYSTAAT EN PROF HENTIE VAN WYK, PROFESSOR IN FINANSIËLE REKENINGKUNDE EN PROGRAMDIREKTEUR: REKENMEESTERSOPLEIDING, SENTRUM VIR REKENING KUNDE, UNIVERSITEIT VAN DIE VRYSTAAT

Die graanbedryf is voortdurend besig om nuwe saadvariëteite te ontwikkel ten einde die kwaliteit van die graan te verbeter. Net so is die Rekeningkundige vakgebied ook voortdurend besig om te ontwikkel ten einde die kwaliteit van finansiële verslagdoening te verbeter.

Hierdie artikel is gevolglik bedoel om die graanprodusent kortliks in te lig oor die huidige formaat van finansiële verslagdoening sodat die inligting in die finansiële state van die graanprodusent vir hom/haar kan “ontkiem”.

Verslagdoening in finansiële state

Finansiële verslagdoening in Suid-Afrika word in sommige gevalle gereguleer deur toepaslike wetgewing wat voldoening aan spesifieke verslagdoeningstandaarde (oftewel Rekeningkundige Standaarde) vereis.

Die formaat of uitleg van die finansiële state, die aanbieding van inligting en die terminologie kan verskillend tussen entiteite wees, afhangende van watter Standaarde toegepas word. Aangesien die meeste graanprodusente waarskynlik binne die raamwerk van die nuwe Maatskappywet, meestal die International Financial Reporting Standard for Small and medium-sized entities (IFRS for SMEs) sal gebruik, fokus hierdie artikel op die finansiële state ingevolge die IFRS for SMEs.

Oogmerk met die opstel van finansiële state

Entiteite stel finansiële state op ten einde bepaalde finansiële inligting aan die gebruikers van die state beskikbaar te stel. Die oogmerk met die opstel van finansiële state is kortliks soos volg:

Finansiële state volgens SA AARP: IFRS for SMEs

Die IFRS for SMEs stel ‘n bepaalde formaat van die state voor, laat verskillende alternatiewe of keuses toe en bepaal ook die minimum inligting wat in die finansiële state aangebied moet word.

Ingevolge hierdie standaard moet die finansiële state uit die volgende komponente bestaan:

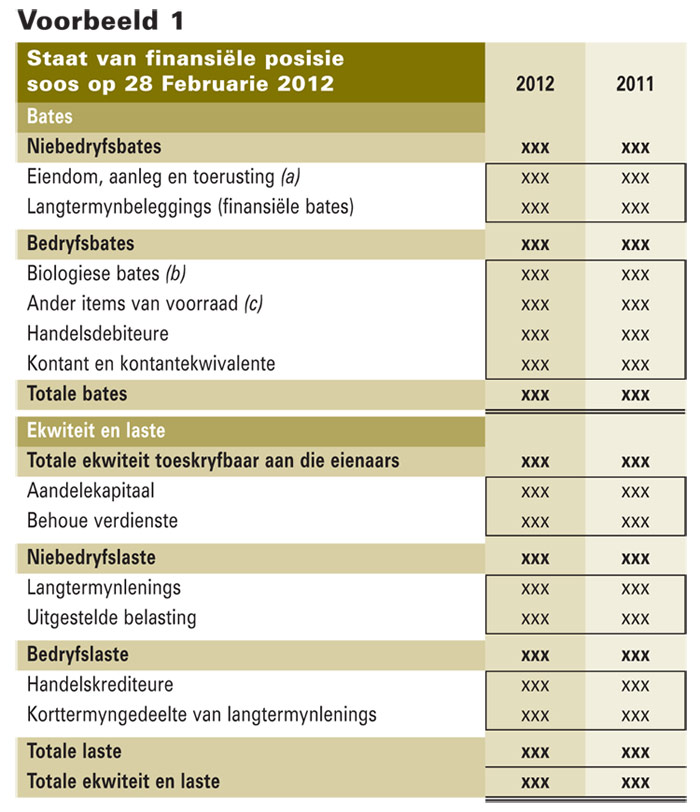

Staat van finansiële posisie (Voorbeeld 1)

Dit bevat inligting oor die entiteit se bates (hulpbronne), laste (verpligtinge) en die saldo van ekwiteitsitems (sien later).

Staat van omvattende inkomste (Voorbeeld 2)

Die staat bestaan basies uit twee dele: die eerste deel bevat inligting oor die entiteit se wins of verlies (bruto inkomste, koste van verkope, ander inkomste en uitgawes). Die tweede deel bevat die sogenaamde items van “ander omvattende inkomste” (indien van toepassing; wat alleenlik die volgende items verteenwoordig: sekere winste of verliese met die omrekening van buitelandse bedrywe, sekere winste of verliese op pensioenfondse en sekere aanpassings in die billike waarde van verskansingsinstrumente). Waar sodanige items van ander omvattende inkomste nie in die entiteit bestaan nie, kan die wins-of-verliesgedeelte van hierdie staat bloot as die “inkomstestaat” beskryf word.

Staat van veranderinge in ekwiteit

‘n Opsomming van alle ekwiteitsitems (aandelekapitaal, behoue verdienste en ander reserwes) word kortliks deur die staat verskaf en dit behels ‘n rekonsiliasie van hierdie items se saldo’s aan die begin en die einde van die verslagdoeningstydperk. Bogenoemde twee state, naamlik die state van omvattende inkomste en veranderinge in ekwiteit, kan gekombineer word wanneer die enigste beweging in ekwiteit in behoue verdienste is, soos in Voorbeeld 2 geïllustreer word.

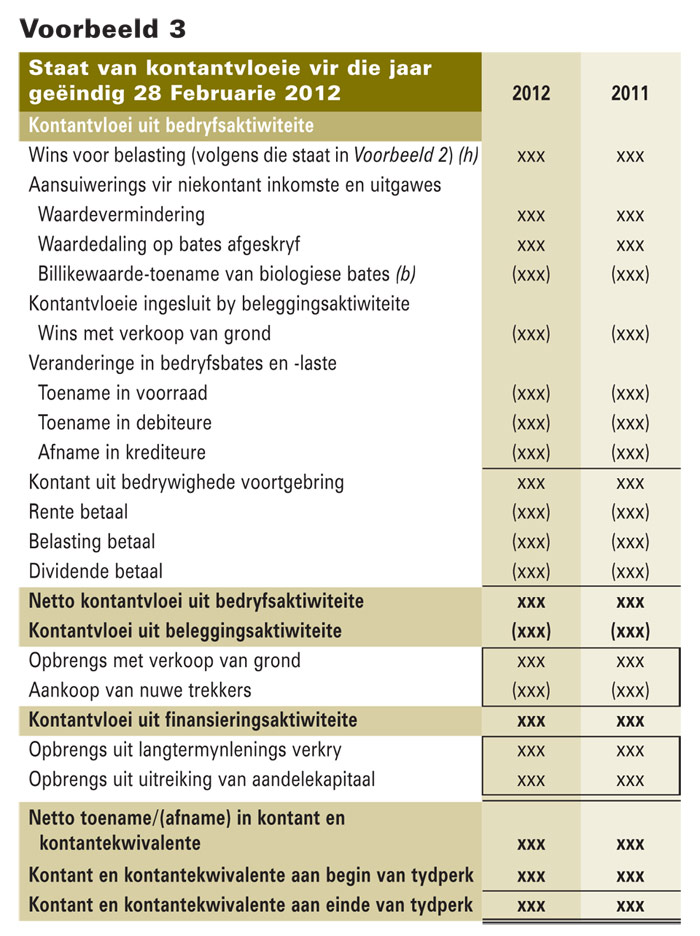

Staat van kontantvloeie (Voorbeeld 3)

Die staat verskaf inligting en ook die veranderinge in kontant gedurende die jaar en bestaan uit drie dele: kontant uit bedrywighede (kontant verkry of aangewend in die bedryf van die besigheid), kontant uit beleggingsaktiwiteite (kontant belê in bates of beleggings of kontant verkry uit die verkoop van bates of beleggings) en kontant uit finansieringsaktiwiteite (kontant verkry deur aandele uit te reik of nuwe lenings te bekom en kontant aangewend om lenings af te los).

Aantekeninge

Die aantekeninge bestaan uit inligting oor watter standaarde en rekeningkundige beleide toegepas is in die opstel van die state, gedetailleerde inligting oor bates, laste, ekwiteit, inkomste en uitgawes en ander verduidelikende inligting oor die entiteit.

Illustrasie van finansiële state

Die vernaamste komponente van die finansiële state van ‘n enkele graanprodusent (maatskappy of beslote korporasie) word in die voorbeelde, ingevolge IFRS for SMEs, geïllustreer.

Verduidelikende notas oor die Staat van finansiële posisie (Voorbeeld 1)

a) Die eiendom, aanleg en toerusting van ‘n graanprodusent bestaan waarskynlik uit die landbougrond, verbeteringe soos windpompe en damme, asook trekkers en implemente.

b) Die biologiese bates van ‘n graanprodusent bestaan meestal uit die oes op die lande. Die graan (oes) op die lande kan in sekere omstandighede ingevolge die “kostemodel” of “billikewaardemodel” verantwoord word. Nadat die graan geoes is, word dit as “voorraad” teen billike waarde minus koste om te verkoop verantwoord.

c) Die ander items van voorraad van ‘n graanprodusent kan waarskynlik uit verbruiksgoedere soos kunsmis en sakke bestaan.

Verduidelikende notas oor die gekombineerde Staat van omvattende inkomste en behoue verdienste (Voorbeeld 2)

d) Hierdie staat bestaan uit die kombinasies van die “staat van omvattende inkomste” en die “staat van veranderinge in ekwiteit” wat ‘n entiteit in sekere omstandighede mag kies. Indien die staat die beweging in behoue verdienste kombineer met die wins of verlies, hoef die staat van veranderinge in ekwiteit nie opgestel te word nie.

e) Graanprodusente wat die biologiese bates (graan) volgens die “kostemodel” verantwoord, sal die “verkope” en “koste van verkope” van die graan aantoon. Graanprodusente wat biologiese bates volgens die “billikewaarde-model” verantwoord, sal eerder ‘n billikewaarde-aanpassing op die graan as ‘n enkele lynitem aantoon.

f) Die uitgawes word volgens hul “funksie” geklassifiseer. Uitgawes kan ook volgens hul “aard” geklassifiseer word.

g) Items van “ander omvattende inkomste” word nie in hierdie voorbeeld ingesluit nie.

Verduidelikende nota oor die Staat van kontantvloeie (Voorbeeld 3)

h) Hierdie voorbeeld is volgens die “indirekte metode” opgestel ingevolge waarvan die wins of verlies met die kontantvloeie gerekonsilieer word. Die staat van kontantvloeie kan ook volgens die “direkte metode” opgestel word, wat die bruto kontant van klante en die bruto kontant betaal aan verskaffers en werknemers sal aandui. Die indirekte metode word egter aanbeveel om die ouditspoor in die state makliker te laat vloei.

Samevatting

Die finansiële state kan op verskeie wyses en formate voorberei word, afhangende van die aard en aktiwiteite van die betrokke graanprodusent. Die formaat van die state en die minimum inligting wat in die finansiële state ingesluit behoort te word, is in die toepaslike Rekeningkundige Standaarde vervat.

Hierdie artikel het kortliks die formaat van ‘n maatskappy se finansiële state ingevolge IFRS for SMEs geïllustreer. Diegene wat volledige inligting oor die formaat van die finansiële state en die inligting wat dit behoort te bevat, benodig, moet die toepaslike Rekeningkundige Standaarde raadpleeg.

Publication: January 2012

Section: Wenartikels