- Follow us:

- Our Commodities:

-

March 2013

SAKKIE VAN ZYL, BUREAU FOR FOOD AND AGRICULTURAL POLICY (BFAP

Anders as ander kommoditeite, word die pryse van landboukommoditeite nie net deur ekonomiese en politieke beleidsfaktore beïnvloed nie, maar tot ‘n baie groot mate ook deur weersomstandighede. Gevolglik is landboukommoditeitsmarkte baie dinamies en bemoeilik dit akkurate langtermynvooruitskouings.

Die stelling geld soveel te meer ook vir die plaaslike graan- en oliesademarkte wat nog verder ook aan die fluktuasies van die rand blootgestel is. Langtermynprojeksies moet dus beskou word as ‘n moontlike scenario wat kan realiseer, gegewe die aannames ten opsigte van ‘n aantal eksterne faktore, soos weersomstandighede en die vlakke van die wisselkoers.

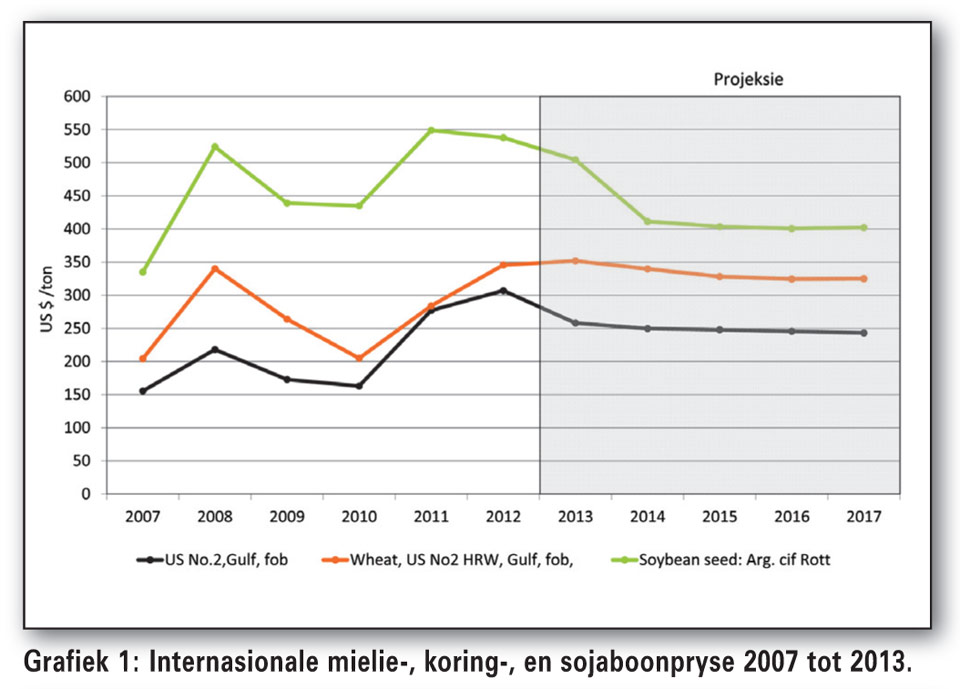

Internasionale pryse: 2013 tot 2017

Ten spyte van ‘n baie onstuimige internasionale ekonomiese omgewing, het internasionale graan- en oliesademarkte die afgelope twee jaar stewig vertoon. Dit is grootliks as gevolg van die ongunstige klimaatstoestande wat in belangrike landbou-uitvoerlande ondervind is.

Gedurende 2011 het lande rondom die Swartseegebied, soos Rusland, Kazakstan en die Oekraïene, wat groot uitvoerders van koring is, ‘n ernstige droogte ervaar. Wêreldkoringproduksie kon gevolglik nie aan die vraag voldoen nie en voorrade wat reeds knap was, is verder weggekalwe.

Die VSA, wat die grootste uitvoerder van mielies is, het gedurende 2012 weer ‘n groot droogte in hul belangrikste mielieproduksiegebied ervaar en gevolglik was die 2012 VSA mielie-oes die kleinste sedert 2006. Daarna het internasionale mieliepryse gedurende 2012 nuwe historiese hoogtepunte behaal. Die gemiddelde VSA mielieprys in 2012 was amper dubbel die gemiddelde prys gedurende 2007 (Grafiek 1).

Die hoë pryse sal na verwagting aanplantings in 2013 stimuleer en tesame met die herstel in opbrengste, indien normale weersomstandighede ondervind word, sal die internasionale aanbod van mielies die vraag daarna oorskry en kan pryse daal (Grafiek 1). Vanaf 2014 tot 2017 word relatiewe stabiele internasionale mieliepryse verwag aangesien die verwagte verhoging in opbrengste weens verbeterde tegnologie voldoende sal wees om in die groei van verbruik te voorsien.

Uitbreiding van wêreldsojaboonaanplantings in veral Suid-Amerika, tesame met hoër opbrengste, sal die verwagting veroorsaak dat internasionale sojaboonpryse gedurende die komende twee seisoene skerp afwaarts kan neig, voordat dit sal stabiliseer (Grafiek 1).

Internasionale koringpryse het die afgelope twee jaar nie in dieselfde mate as die internasionale mieliepryse gestyg nie en koring is relatief goedkoop teenoor die prys van mielies. Gevolglik word ‘n stabiele internasionale koringprys vir 2013 in die vooruitsig gestel (Grafiek 1). In die lang termyn word dit egter verwag dat die wêreldbevolking algaande minder stysel en meer proteïen sal verbruik en gevolglik kan die internasionale koringprys in die lang termyn laer neig indien produksie konstant bly.

Plaaslike graan- en oliesademarkte: 2013 tot 2017

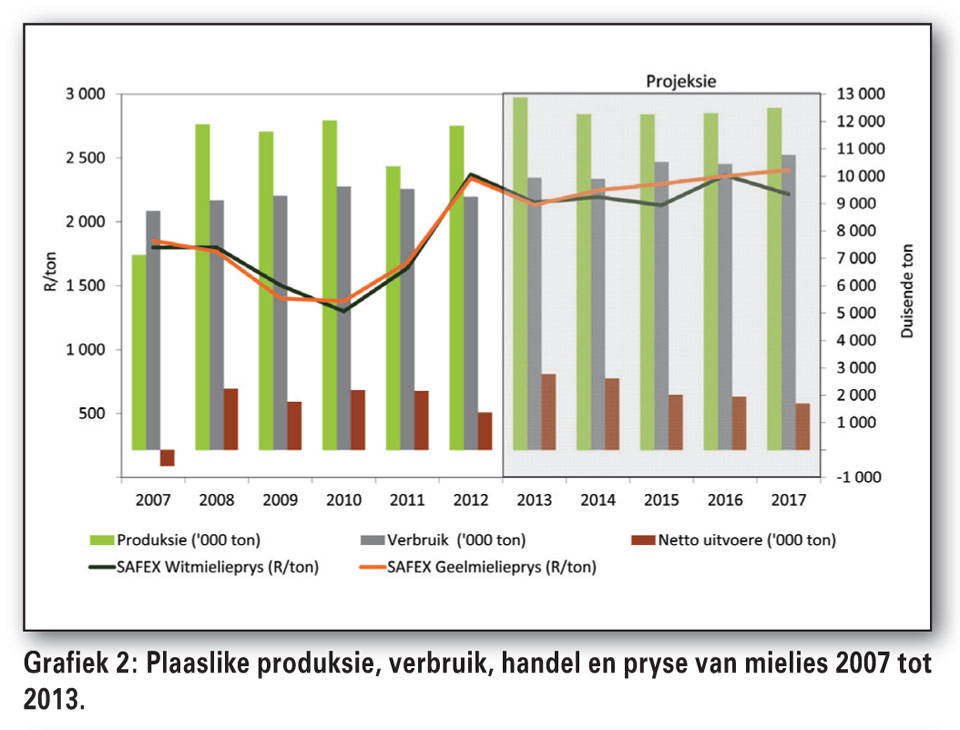

Mielies

Na aanleiding van die goeie opbrengste en pryse in 2012, het mielieprodusente aanplantings in die nuwe 2012/2013-seisoen tot sowat 2,78 miljoen hektaar uitgebrei. Teen ‘n geprojekteerde opbrengs van 4,6 ton per hektaar, kan die totale 2013-oes op sowat 12,8 miljoen ton te staan kom (Grafiek 2).

Groot dele van veral die westelike mielieproduksiegebied moet egter binnekort goeie reën kry om die bogemiddelde opbrengste wat geprojekteer word, te behaal. Sou die geprojekteerde opbrengste egter behaal word, sal plaaslike produksie die verbruik in ‘n groot mate oorskry. Uitvoere sal gevolglik moet styg om te voorkom dat voorraadvlakke aan die einde van die 2013-seisoen dramaties toeneem. Plaaslike mieliepryse sal na aanleiding van die verwagte daling in internasionale pryse en die surplus produksie, laer neig in 2013 (Grafiek 2). Die relatiewe swak vlakke van die wisselkoers bied tans ‘n buffer teen die daling in internasionale pryse, maar indien die rand weer teen die dollar sou versterk, kan dit ‘n dubbele slag vir die plaaslike mielieprys wees en kan die Safex-mielieprys laer as wat geprojekteer word, neig.

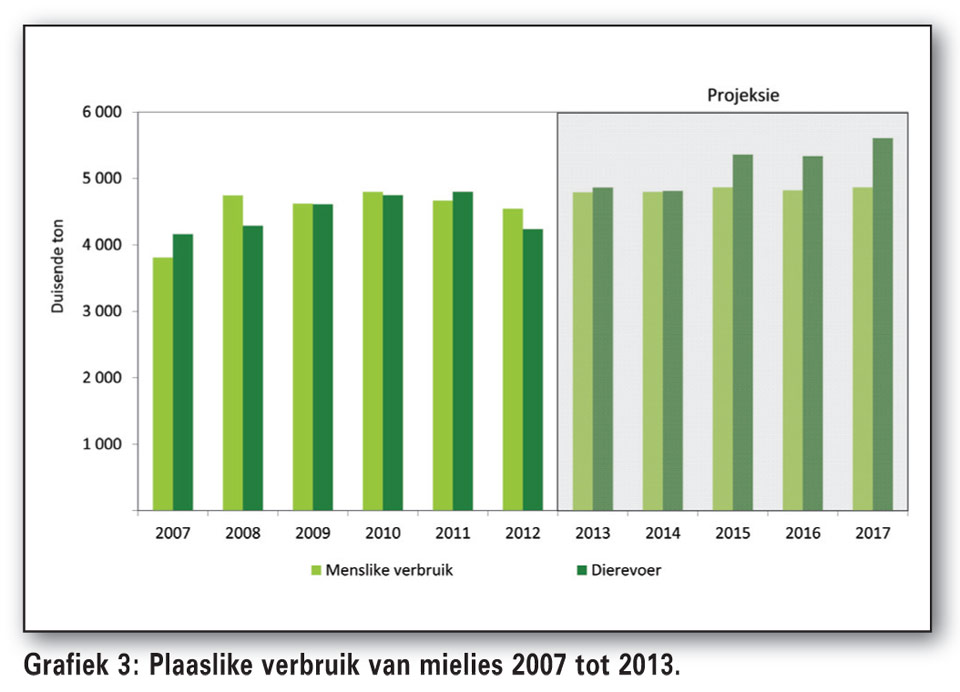

Na verwagting sal mielie-aanplantings weer in die 2013/2014-seisoen ingekort word in reaksie op die laer pryse. Suid-Afrika behoort egter in die lang termyn steeds ‘n netto uitvoerder van mielies te bly, ten spyte van die geprojekteerde laer produksie en groter verbruik (Grafiek 2). Oor die volgende vyf jaar sal die menslike verbruik van mielies konstant bly, terwyl die verbruik daarvan as dierevoer, veral vanaf 2015 ‘n toename behoort te toon (Grafiek 3). Die geprojekteerde toename in die voerverbruik is egter tot ‘n groot mate afhanklik van groei in die pluimveebedryf wat tans deur ‘n toename in goedkoop ingevoerde produkte aan bande gelê word.

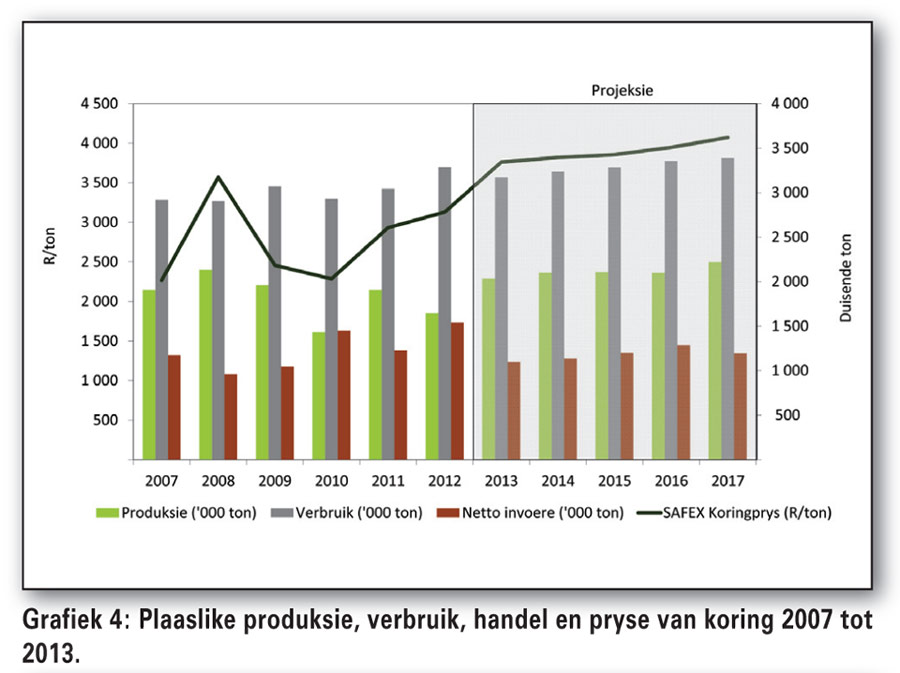

Koring

Ná die twee relatiewe goeie koringseisoene, word verwag dat daar plaaslik weer meer koring in 2013 aangeplant gaan word, met ‘n gevolg like toename in plaaslike produksie (Grafiek 4). Die grondvogtoestande gedurende die 2013-plantseisoen sal egter ‘n bepalende faktor wees of dié projeksie gaan realiseer. Ten spyte van die verwagte toename in plaaslike koringproduksie, sal Suid-Afrika steeds meer as ‘n derde van sy plaaslike verbruik moet invoer.

In die lig van ‘n stabiele 2013-internasionale prys (Grafiek 1) en die relatiewe swak vlakke van die rand, word ‘n stewiger plaaslike koringprys vir 2013 in die vooruitsig gestel (Grafiek 4). Sou die rand egter teenoor die dollar versterk, sal die Safex-koringprys egter laer neig. Suid-Afrika sal in die lang termyn ‘n netto invoerder van koring bly en die internasionale koringprys en die wisselkoers sal die belangrikste drywers van die plaaslike koringprys wees.

Oliesade

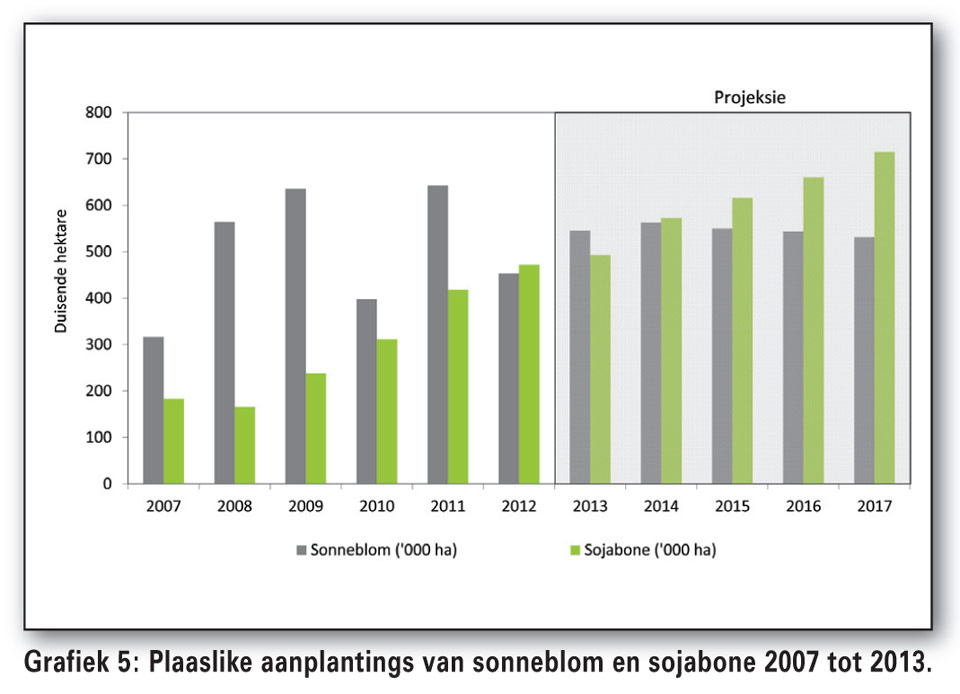

Tot onlangs was sonneblom die belangrikste oliesaadgewas wat in Suid-Afrika verbou is, met sojabone op ‘n heelwat kleiner skaal. Sojaboonaanplantings het egter die laaste paar jaar jaarliks toegeneem en na verwagting sal die oppervlakte onder sojaboonaanplantings dié van sonneblom in 2014 oorskry.

In die lang termyn behoort sonneblomaanplantings relatief konstant te bly, maar produsente sal na verwagting toenemend meer sojabone aanplant grootliks weens die goeie wisselbou-eienskappe van die gewas en die verwagte toename in die plaaslike verwerkingskapasiteit van sojabone. Die totale plaaslike sojaboonaanplantings word teen 2017 op meer as 700 000 ha geprojekteer (Grafiek 5). Alhoewel daar ‘n verlaging in die internasionale sonneblomolie- en oliekoek pryse in die vooruitsig gestel word, sal die effek daarvan deur die swakker rand uitgekanselleer word.

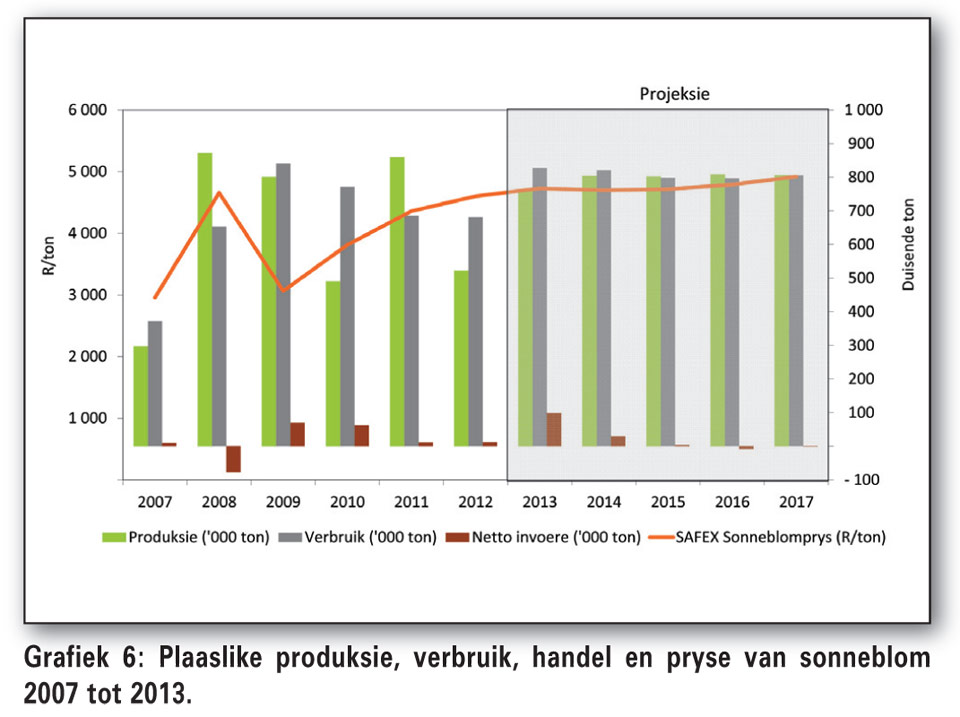

Daarmee saam is die plaaslike vraag na sonneblomolie en –oliekoek redelik konstant en gevolglik is die vooruitsigte vir die plaaslike sonneblomprys stabiel (Grafiek 6). Enige groot fluktuasies in die plaaslike aanplantings en produksie van sonneblom, soos wat gedurende 2007 en 2008 ervaar is, sal egter die plaaslike mark versteur en dramatiese prysskommelings, soortgelyk aan dit wat gedurende 2007 tot 2009 ervaar is, kan weer voorkom (Grafiek 6).

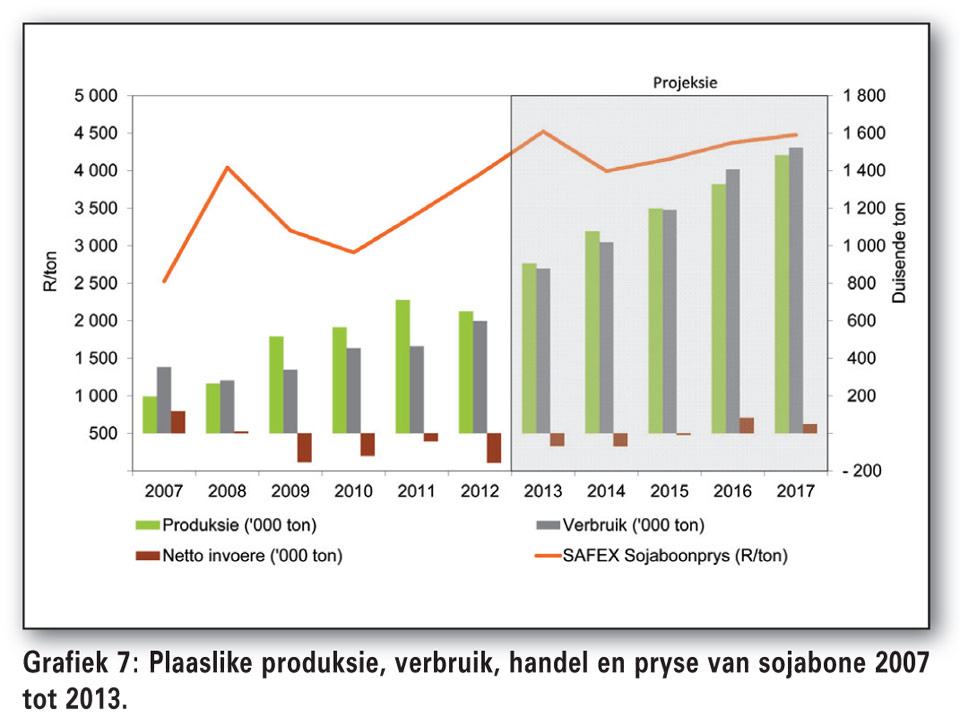

Weens die verwagte toename in sojaboonproduksie in Suid-Amerika gedurende die 2013-seisoen, word ‘n laer gemiddelde internasionale sojaboonprys gedurende 2013 as in 2012 verwag. Die laer internasionale prys word egter deur die swakker rand uitgekanselleer en as gevolg van die toename in plaaslike verwerkingskapasiteit van sojabone, word ‘n hoër gemiddelde 2013 Safex-sojaboonprys in die vooruitsig gestel.

Die verdere verlaging in internasionale pryse wat vir 2014 geprojekteer word, sal na verwagting die plaaslike sojaboonprys in 2014 onder druk plaas (Grafiek 7). Plaaslike pryse behoort weer vanaf 2015 opwaarts te neig soos wat verdere uitbreidings in die plaaslike verwerkingskapasiteit van sojabone in bedryf gestel word en gevolglik die vraag na sojabone stukrag gee.

Publication: March 2013

Section: Other Articles