- Follow us:

- Our Commodities:

-

January 2012

PROF JOHAN WILLEMSE, SA GRAAN/GRAIN MEDEWERKER

Die markvooruitsigte vir graan en dan veral oliesade in 2012 is in ‘n onseker fase. Aanduidings is wel dat die dalende tendens in dollarpryse van die laaste deel van 2011 gaan voortduur in die eerste kwartaal van 2012. Die grootste drywer gedurende 2012 gaan makroekonomiese onstabiliteit in belangrike wêreld-oliesaadmarkte wees. Dit sal uitspeel via resessietoestande en potensiële grootskaalse herskikking in internasionale wisselkoerse, ingesluit die rand.

Hiermee saam sal die weer- en produksietoestande in die eerste deel van 2012 in Suid-Amerika die drywers wees in internasionale markte. Ook sal die aankooppatroon van Sjina van hoofsaaklik sojabone – na verwagting rondom 60 miljoen ton in 2012 – oliesaadmarkte dryf.

Suid-Afrika gaan steeds ‘n netto invoerder wees van oliesaadprodukte in 2012, waar die plaaslike pryse gedryf sal word deur internasionale markte en dan veral ook die rand-wisselkoers. Vroeg Desember was dit redelik duidelik dat ons nuwe produksieseisoen minstens ses weke later is as wat die ervaring in die jongste paar dekades was. Reën is laat en aanplantings gaan onder redelike tydsdruk plaasvind.

In die geval van beide sojabone en grondbone is die vroeë aanduidings dat aanplantings weens ongunstige produksietoestande, laer gaan wees as wat die oorspronklike plantvoornemens aangedui het. In die geval van sonneblomsaad is die aanduidings van produsente dat die tendens vorentoe eerder gaan wees om minder sonneblom aan te plant, want die risiko in terme van produksie en goeie opbrengs, teenoor dié van mielies, het nie tred gehou die afgelope paar jaar nie.

Daar was ook gerugte dat die beskikbaarheid van sekere sonneblomsaad beperkend was teen die einde van 2011. Navorsing en kultivaront wikkeling by sonneblomsaad hou ook nie tred met dié van mielies nie – wat mielies relatief aantrekliker maak om te produseer.

Hierteenoor het die plaaslike produksiekapasiteit om veral sojaboonsaad te verwerk, toegeneem die afgelope tyd, wat gaan beteken dat die plaaslike verwerkers sterk aankopers van oliesaad sal wees om die kapasiteit van hul fabrieke te kan benut. Dit sal ‘n positiewe effek op die plaaslike mark meebring, met kopers wat ernstig is om sekere hoeveelhede te koop en te verwerk in hul aanlegte.

Internasionaal dui die markaanwysers op laer dollarpryse as in 2011, weens groter oeste en moontlike matige opbou in voorraadvlakke, soos die vraag in Europa en die VSA gedemp word deur ekonomiese resessietoestande en min, indien enige, groei in die markte.

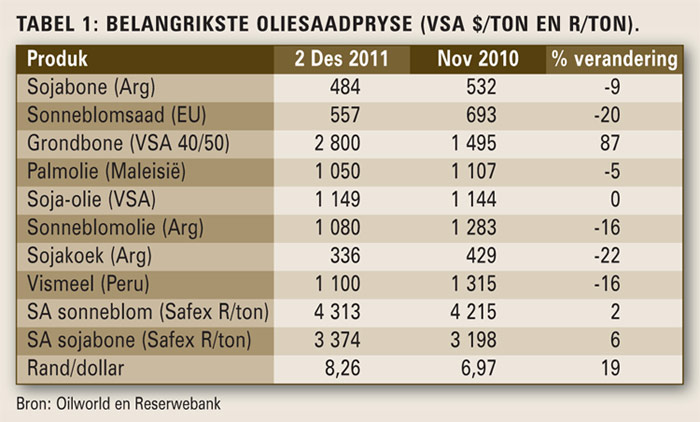

Sjina sal die groot markdrywer wees en dan sal dit afhang of Suid-Amerika ‘n groot oes gaan realiseer, soos verwag. Die verwagting is dat internasionale oliesaadmarkpryse in die daaltendens gaan bly tot so die eerste kwartaal van 2012, waarna daar ‘n matige herstel in dollarpryse kan kom. Dit sal die rand-wisselkoers die bepalende factor maak. Tabel 1 toon hoe die dollarpryse laer geneig het die jaar, uitgesluit grondbone en dat dit die verswakking van die rand was, wat randpryse gestut het.

Rand-wisselkoers is belangrik

In die geval van Suid-Afrika, het die verswakking in die ruilwaarde van die rand teen die dollar in die laaste deel van 2011, oliesaadpryse in Suid-Afrika gestut teen die daaltendens wat daar in dollarpryse op die internasionale mark was. Indien die rand sterk gebly het, rondom die R7/dollar-vlakke, sou ons plaaslike oliesaadpryse heelwat laer gewees het as wat die geval teen vroeg Desember was.

Grafiek 1 toon die verloop van die rand/dollar-wisselkoers en die vinnige verswakking in die laaste kwartaal van 2011 is duidelik. Die volatiliteit in die rand-wisselkoers is dan ook een van die grootste bepalers in 2012 waar daar twee uiteenlopende scenario’s deur ekonome voorgehou word. Eerstens is dat die rand se swakheid gaan voortduur tot in die eerste kwartaal van 2012 en daarna geleidelik gaan versterk teen die dollar, soos die VSA ekonomiese probleme toeneem. Dié siening het ‘n meer as 50% kans.

Die alternatiewe siening is dat die rand vinnig gaan verswak (wat natuurlik goed sal wees vir oliesaadpryse), maar op dié stadium het die siening ‘n kleiner as 50% kans, weens al die probleme in die VSA en die EU. Daarom dui Grafiek 1 aan dat die verwagting ‘n rand/dollarwisselkoers is wat rondom die R8/dollar gaan varieer in 2012.

Soja- en sonneblomsaad

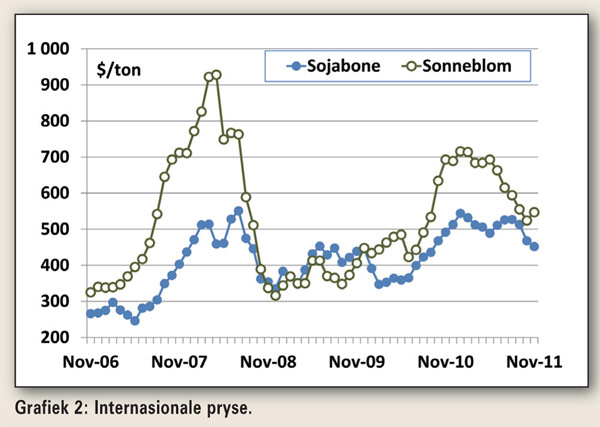

Die dalende tendens in die dollarpryse van sojabone en sonneblomsaad, in dollarterme, word in Grafiek 2 getoon. Die piek is reeds vroeg in 2011 bereik en die finansiële probleme in die VSA en Europa het daartoe gelei dat die vraag na oliesaadprodukte gedemp was.

Inteendeel: dit is een van die kommerfaktore in die nuwe jaar, dat weens die insinking in die VSA en Europese ekonomieë, die vraag na veeprodukte gedaal het en dus ook die vraag na sojaprodukte vir veevoer. In die eerste deel van 2012 gaan alle oë op Suid-Amerika wees, waar die aanduidings is dat ‘n groot oes verwag word – in die orde van 120 miljoen ton teenoor die VSA se afgelope oes van net meer as 80 miljoen ton. Suid-Amerika en dan veral Brasilië, is besig om die markdrywer te word in sojaboonsaad, vanaf die aanbodkant. Hul sojaboonuitvoere gaan meer wees as die van die VSA in 2012.

Aan die vraagkant is dit Sjina en ander opkomende markte wat die vraag na sojabone en sojaboonprodukte dryf. Die feit is dat Sjina tans sowat 60 miljoen ton sojabone per jaar invoer en ontleders is van mening dat Sjina sy aankope en invoere gaan laat toeneem om die risiko van voedselinflasie binne Sjina te demp.

Die feit dat Sjina die oliesaadmark begin oorheers, stem sommiges tot kommer. Die verwagting is dat sojaboonpryse vanaf die tweede kwartaal in 2012 kan begin verbeter soos die markte focus verskuif na die VSA produksieseisoen en oesgrootte (wat die laaste twee jaar al hoe kleiner word). Daar word ook verwag dat dollarpryse ná die eerste kwartaal gaan begin styg in die VSA.

In die geval van sonneblomsaad is Rusland en die Oekraïne besig om die aanboddrywers te word in sonneblomsaadproduksie. Die toename in vanjaar se wêreldsonneblomoes vanaf 30 miljoen ton na bykans 35 miljoen ton, word deur Oos-Europa gedryf. Hulle is besig om die mark weg te neem van Argentinië en vandaar dan ook die daaltendens in sonneblomsaad-dollarpryse, want daar is genoeg aanbod.

Waar laat dit Suid-Afrikaanse pryse in 2012?

Die verloop van die randpryse van sojaboon- en sonneblomsaad word in Grafiek 3 getoon. Die “styg”-tendens in die laaste deel van 2011 is suiwer teweeggebring deur die verswakking in die rand se ruilwaarde, want die plaaslike pryse is direk gekoppel aan die internasionale mark. Dit sal ‘n fout wees om op dié stadium te verwag dat randpryse verder gaan styg in die eerste deel van 2012. Die grafiek toon ook duidelik dat pryse teen einde 2011 op hoë vlakke was en dat die kanse op verdere stygings eers skraal sou wees tensy die rand inmekaartuimel. Dit sal eerder die euro en dollar wees wat pak slae gaan kry (sterker rand).

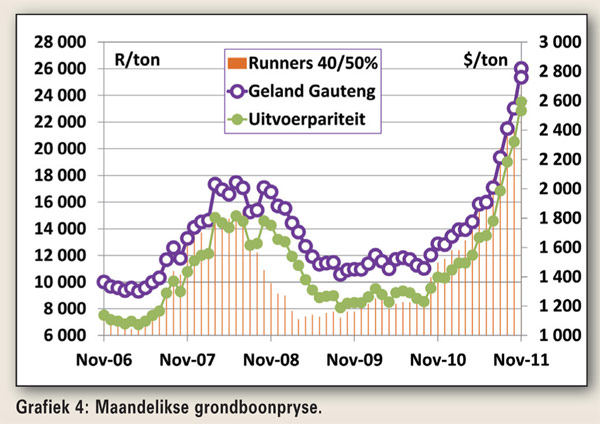

Dit was nog altyd ‘n baie goeie strategie om met planttyd en vroeg in die produksieseisoen minstens direkte produksiekoste te verskans – vanjaar is nie anders nie. In die geval van grondbone, soos in Grafiek 4 getoon, het die dalende voorraadvlakke in die wêreld, pryse na rekordhoogtes gejaag. Ek vermoed ons is by die boonste draaipunt, waar dollarpryse laer gaan neig in 2012, gegewe al die moeilikheid in die wêreldekonomie en laer sojaboon- en sonneblomsaadpryse.

Plaaslike voorskotpryse is heelwat beter as verlede jaar en afhangende van die verwerker/aankoper van grondbone se prysverskansing en wisselkoersverskansingstrategie, behoort grondboonprodusente ‘n stewige aanvullende/agterskotbetaling in 2012 te kry.

Hierdie Oliesade-oorsig word moontlik gemaak deur die Olie- en Proteïensade Ontwikkelingstrust.

Publication: January 2012

Section: Markoorsig