- Follow us:

- Our Commodities:

-

December 2015

|

||

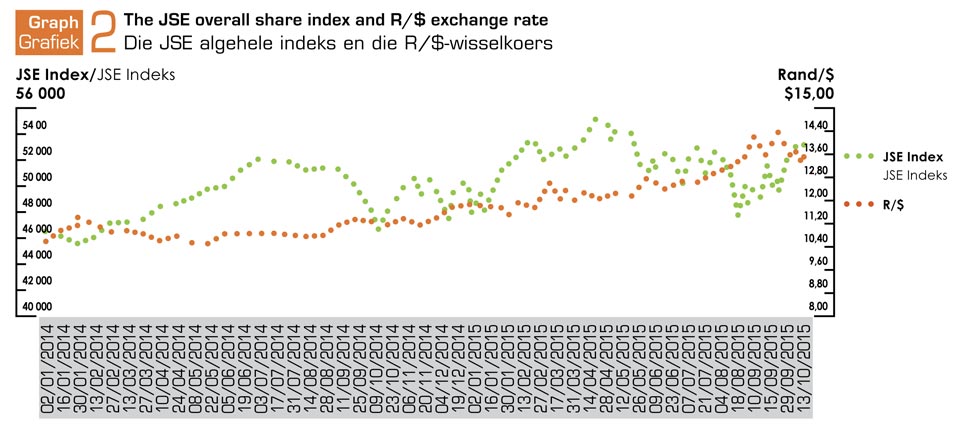

MARKET INFORMATION Access to the public The South African grain and oilseed industry operates on a free market environment, which requires all stakeholders involved to have access to reliable and timely information. The price volatility on local and international markets has a significant impact on the profitability of market participants. The associated price risk requires that all industry role-players, including producers have to stay in touch with the latest updated information. This is essential for making informed price management decisions. Indicators such as prices signal to producers the level of planting in specific seasons to meet the market demand. Reliable market information also ensures that food prices will not be subjected to sudden increases in commodity prices, as developments in the commodity markets are communicated timely. In essence, access to reliable and accurate information is vital to both producers and consumers with respect to food production and availability. Grain SA provides such information to different stakeholders of the value-chain, from researchers, producers, traders, processors, to consumers. In the 2015/16 marketing year accessibility to reliable information assisted in determining and communicating the summer crops supply and demand dynamics to producers and the value chain participants. This was particularly important after the current drought eroded 27% of the total summer crops production and prices for these commodities responded to the supply shocks. These shocks however were not drastic as markets were aware of the supply developments and the import needs. This information was shared via email, website, conferences, regional meetings, sms-messages, podcast, magazine, newsletter, radio, newspaper, social media and television. Moreover, this information was mainly communicated in four different languages, which is English, Afrikaans, isiXhosa and isiZulu. Daily data capturing, analysis and information Grain SA collects data from a number of different sources, both domestic and international and applies different models to analyse and generate intelligence for the industry stakeholders. Availability of the domestic data has improved Grain SA ability to do an in-depth domestic market, thereby increasing the transparency of the domestic grain and oilseed market. Supplying objective, accurate and reliable information to public and private stakeholders ensured excellent collaboration amongst industry role-players on the sharing of information. Grain SA’s reports are shared with the public on social media, such as Twitter (@GrainSA), on the website and via emails daily. Market overview The JSE Overall Share Index (Graph 2) was in October 2015, 12% higher than a year ago while the gold price and Brent crude oil prices decreased by 6% and 43% respectively. |

MARKINLIGTING Toegang tot die publiek Die Suid-Afrikaanse graan- en oliesadebedryf werk in ’n vryemarkomgewing, wat vereis dat alle belanghebbers toegang tot betroubare en tydige inligting moet hê. Die prysonbestendigheid op plaaslike en internasionale markte het ’n beduidende impak op die winsgewendheid van markdeelnemers. Die verwante prysrisiko vereis dat alle rolspelers in die bedryf, insluitende produsente, op hoogte moet bly van die jongste bygewerkte inligting. Dit is noodsaaklik om ingeligte prysbestuursbesluite te neem. Aanwysers soos pryse gee aan produsente ’n aanduiding van die vlak waarop daar in spesifieke seisoene geplant moet word om in die markvraag te voorsien. Betroubare markinligting verseker ook dat voedselpryse nie aan skielike stygings in kommoditeitspryse onderwerp sal word nie, aangesien verwikkelinge op die kommoditeitsmarkte betyds oorgedra word. Toegang tot betroubare en akkurate inligting ten opsigte van voedselproduksie en -beskikbaarheid is vir produsente sowel as verbruikers noodsaaklik. Graan SA verskaf hierdie inligting aan verskillende belanghebbers in die waardeketting – van navorsers, produsente, handelaars en verwerkers tot verbruikers. In die bemarkingsjaar het toegang tot betroubare inligting gehelp om die vraag- en aanboddinamika van somergewasse te bepaal en aan produsente en die waardekettingdeelnemers oor te dra. Dit was veral belangrik nadat die huidige droogte 27% van die totale somergewasproduksie verweer het en die pryse van hierdie kommoditeite op die aanbodskokke gereageer het. Hierdie skokke was egter nie drasties nie, aangesien markte van die aanbodverwikkelinge en die invoerbehoeftes bewus was. Hierdie inligting is per e-pos, op die webwerf, tydens konferensies, streeksvergaderings, SMS-boodskappe, podsendings, die tydskrif, per radio, in koerante, op sosiale media en televisie gedeel. Die inligting is verder hoofsaaklik in vier verskillende tale, naamlik Afrikaans, Engels, Xhosa en Zulu, oorgedra. Daaglikse datavaslegging, ontleding en inligting Graan SA samel data in uit ’n aantal verskillende bronne – plaaslik sowel as internasionaal – en pas verskillende modelle toe om intelligensie vir die bedryfsbelanghebbendes te ontleed en genereer. Beskikbaarheid van die plaaslike data het Graan SA se vermoë verbeter om ’n grondige plaaslike markontleding te doen, wat die deursigtigheid van die plaaslike graan- en oliesademark verhoog. Die verskaffing van objektiewe, akkurate en betroubare inligting aan openbare en privaat belanghebbers het uitstekende samewerking onder bedryfsrolspelers oor die deel van inligting verseker. Graan SA se verslae word op sosiale media soos Twitter (@GrainSA), op die webwerf en deur e-posse daagliks met die publiek gedeel. Markoorsig Die Johannesburg Effektebeurs (JSE) Oorkoepelende Aandele-indeks (Grafiek 2 – was in Oktober 2015 12% hoër as ’n jaar gelede, terwyl die goudprys en die prys van Brent-ruolie onderskeidelik met 6% en 43% gedaal het. |

|

|

||

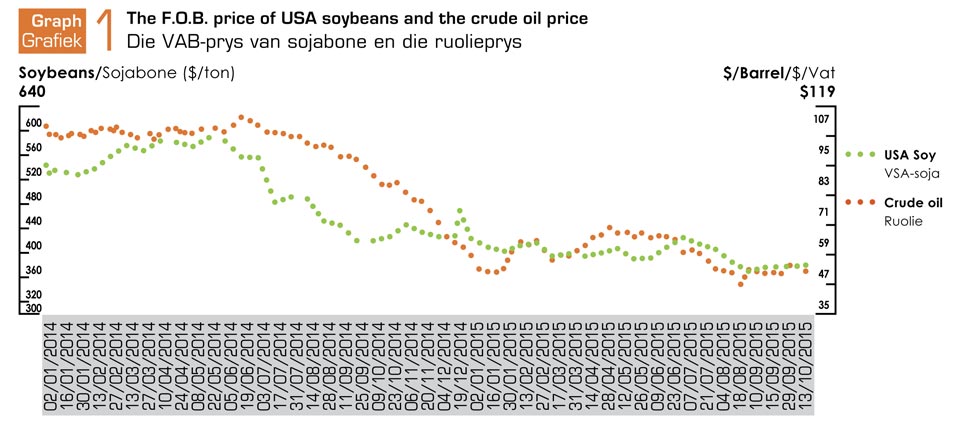

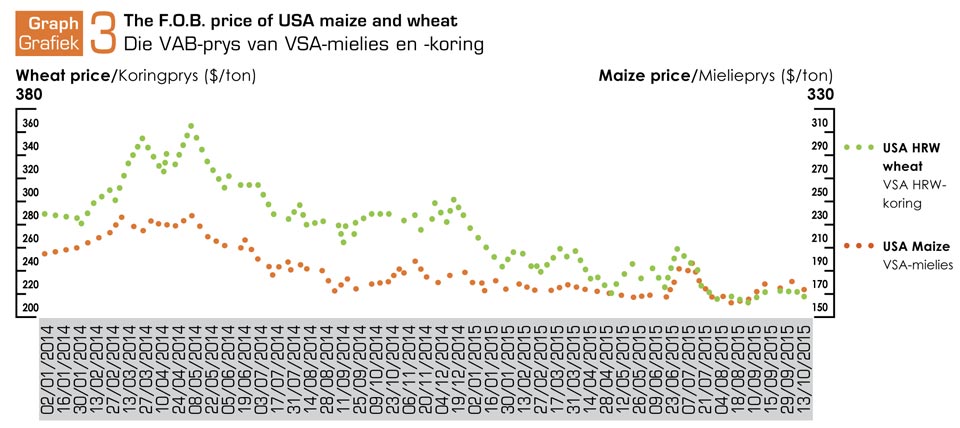

The US dollar continues to strengthen due to expected interest rate hikes in early 2016. This has led to the weakening of emerging markets currencies, South African Rand included. In October 2015, the Rand has weakened by 20% year-on-year against the US dollar. The Rand weakness has been attributed to a myriad of other forces, which include the unstable labour environment (emanating from rising concerns of strike action in the mining sector), rising expectation of a US interest rate hike, low global commodity prices on the back of weakening Chinese demand, and an increased risk of South Africa’s credit rating downgrade. A weaker Rand is supportive of domestic commodity prices, but adds inflationary pressures to the input products which are mainly imported. Since October 2014, CBOT corn, soybean and wheat prices decreased by 4%, 11% and 25%, respectively. The outlook for global commodity prices is still bearish, as South America, United States and the Black Sea countries also have large supplies and expected to receive relatively large production in 2015/16. Summer grain The drought has led to a significant decrease of sorghum production, which in turn resulted to a led 24% increase in SAFEX-prices, which were around R3 040 per ton in October 2015. Sorghum prices were also supported by spill-over upward pressures from the maize market. However, there are no imports expected due to large supplies in the previous season. The International Grains Council forecasted the 2015/2016 global sorghum production at 69,9 million tons. This is deemed to be the highest production in the past four seasons, owing to increases in Australia, USA and Argentina. The 2014/15 production year drought had resulted to a 30% year-on-year decrease on the maize crop. This led to high maize prices, with white maize prices up by 61% year-on-year, around R3 121 per ton. Yellow maize prices traded at R2 790 per ton, which is 43% higher than a year ago. During October 2015 the new crop futures prices for delivery in July 2016 were respectively 48% higher for white maize and 35% higher for yellow maize compared to a year ago. The upward pressure on prices was on the back of uncertainty around weather outlook. Several weather reports were highlighting possibilities of El Nino, and that might lead to below average rainfall (Graph 3). |

Die VSA-dollar versterk steeds as gevolg van verwagte rentekoersverhogings vroeg in 2016. Dit het tot die verswakking van ontluikende markte se geldeenhede gelei – insluitende van die Suid-Afrikaanse rand. In Oktober 2015 het die rand met 20% jaar-tot-jaar teen die VSA-dollar verswak. Die rand se swakheid word aan talle ander kragte toegeskryf, insluitende die onstabiele arbeidsomgewing (as gevolg van stygende kommer oor stakings in die mynbousektor), die groeiende verwagting van ’n Amerikaanse rentekoersverhoging, lae kommoditeitspryse wêreldwyd as gevolg van verswakkende Chinese vraag, en ’n toenemende risiko van die verlaging van Suid-Afrika se kredietgradering. ’n Swakker rand ondersteun plaaslike kommoditeitspryse, maar verhoog inflasionêre druk op die insetprodukte, wat hoofsaaklik ingevoer word. Sedert Oktober 2014 het Chicago Board of Trade (CBOT)-mielie-, sojaboon- en koringpryse onderskeidelik met 4%, 11% en 25% gedaal. Die vooruitsigte vir wêreldkommoditeitspryse is steeds laag, aangesien Suid-Amerika, die Verenigde State en die Swartsee-lande ook groot voorrade het en verwag om in 2015/2016 relatief groot produksie te ontvang. Somergraan Die droogte het tot ’n beduidende afname in sorghumproduksie gelei, wat weer tot ’n 24%-verhoging in Safex-pryse gelei het, wat in Oktober 2015 ongeveer R3 040 per ton was. Sorghum-pryse is ook deur die oorspoel van opwaartse druk vanaf die mieliemark ondersteun. Aangesien groot voorrade van die vorige seisoen beskikbaar is, word geen invoere egter verwag nie. Die Internasionale Graanraad het die 2015/2016 wêreldwye sorghumproduksie op 69,9 miljoen ton geskat. Dit word as die hoogste produksie die afgelope vier seisoene beskou as gevolg van stygings in Australië, die VSA en Argentinië. Die 2014/2015-produksiejaar se droogte het tot ’n 30%-jaar-tot-jaarafname in die mielie-oes gelei. Dit het tot hoë mieliepryse aanleiding gegee, met witmielies se prys wat jaar-tot-jaar met 61% hoër was – ongeveer R3 121 per ton. Geelmielies het teen R2 790 per ton verhandel, wat 43% hoër is as ’n jaar gelede. In Oktober 2015 was die nuwe gewastermynkontrakpryse vir lewering in Julie 2016 48% hoër vir witmielies en 35% hoër vir geelmielies as ’n jaar gelede. Die opwaartse druk op pryse was gevolg van onsekerheid oor weervooruitsigte. Verskeie weervoorspellings het moontlikhede van El Niño beklemtoon, en dit kan tot laer as gemiddelde reënval lei (Grafiek 3). |

|

|

||

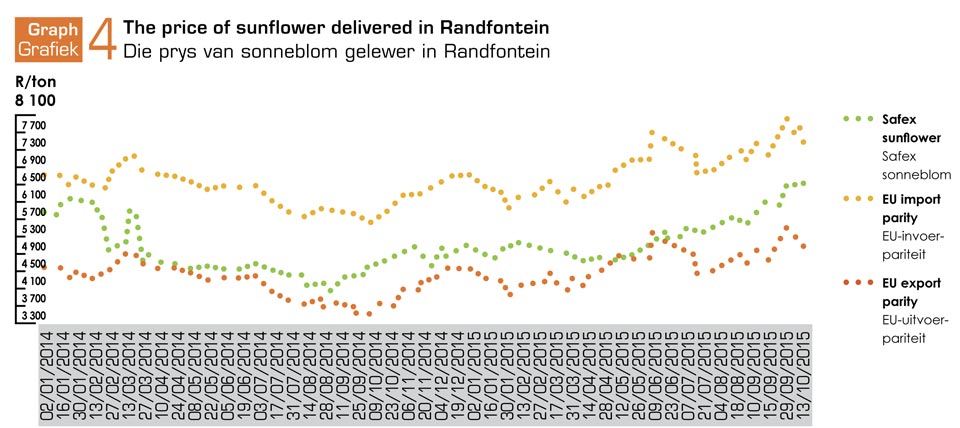

In October 2015, the total South African carry-over figure for white and yellow maize for the 2015/2016 marketing year aimed at 1 454 000 tons compared to 2 074 000 tons in the previous marketing year. The projected total surplus above the pipeline reached 251 000 tons, compared to 839 000 tons above the pipeline the previous year. This surplus was on the back of 758 000 tons projected total maize imports for the 2015/16 marketing year. Exports were projected at 630 000 tons, mostly destined for regional markets. Oilseeds South Africa’s soybean production reach one million tons (1 041 600 tons). This was a 12% increase from the 2014/15 crop. The crop would have been higher, because area planted increased by 36% year-on-year, but potential increase was curbed by the drought. The domestic prices for oilseeds were largely supported by an increased demand from the newly introduced crushing capacity, as well as decreased supplies on the back of a drought. Grain SA’s estimates South Africa’s 2015/16 soybean imports at 140 000 tons due to increased demand and insufficient soybean production. In October 2015 soybean prices traded at R5 397 per ton, which is 5% higher than a year ago. South African soybean imports may stabilise at 140 000 tons in 2015/2016, given that the projected soybean to be crushed for oil and oilcake remain at 880 000 tons, and full fat soybean consumption at 142 000 tons. Sunflower seeds traded around R6 605 per ton in October 2015, which is 38% higher than a year ago (Graph 4). Domestic production decreased from 832 000 tons in 2014/2015 to 660 900 tons in 2015/2016, a year-on-year decrease of 26%

|

In Oktober 2015 was die totale Suid-Afrikaanse oordragvoorradesyfer vir wit- en geelmielies vir die 2015/2016-bemarkingsjaar op 1 454 000 ton gemik, vergeleke met 2 074 000 in die vorige bemarkingsjaar. Die geprojekteerde totale surplus bo die pyplyn het 251 000 ton bereik, vergeleke met 839 000 ton bo die pyplyn die vorige jaar. Hierdie surplus was die gevolg van 758 000 ton geprojekteerde totale mielie-invoere vir die 2015/2016-bemarkingsjaar. Uitvoere is op 630 000 ton geprojekteer, meestal vir streeksmarkte bestem. Oliesade Suid-Afrika se sojaboonproduksie het 1 miljoen ton (1 041 600 ton) bereik. Dit was ’n 12%-verhoging op die 2014/2015-oes. Die oes sou groter gewees het, omdat die oppervlakte wat geplant is jaar-tot-jaar met 36% gegroei het, maar die potensiële verhoging is deur die droogte verhoed. Die plaaslike pryse vir oliesade is grootliks deur ’n groter vraag na die pas ingestelde perskapasiteit ondersteun, asook deur kleiner voorrade as gevolg van die droogte. Graan SA se skattings toon dat Suid-Afrika se sojabooninvoere vir 2015/2016 as gevolg van ’n groter vraag en onvoldoende sojaboonproduksie op 140 000 ton staan. In Oktober 2015 het sojabone teen R5 397 per ton verhandel, wat 5% hoër is as ’n jaar gelede. Suid-Afrika se sojabooninvoere kan in 2015/2016 op 140 000 ton stabiliseer, gegewe dat die geprojekteerde hoeveelheid sojabone wat vir olie en oliekoek gepers word op 880 000 ton bly, en volvet-sojaboonverbruik op 142 000 ton bly. Sonneblom het in Oktober 2015 teen ongeveer R6 605 verhandel, wat 38% hoër is as ’n jaar gelede (Grafiek 4). Plaaslike produksie het vanaf 832 000 ton in 2014/2015 tot 660 900 ton in 2015/2016 gedaal – ’n jaar-tot-jaardaling van 26%. |

|

|

||

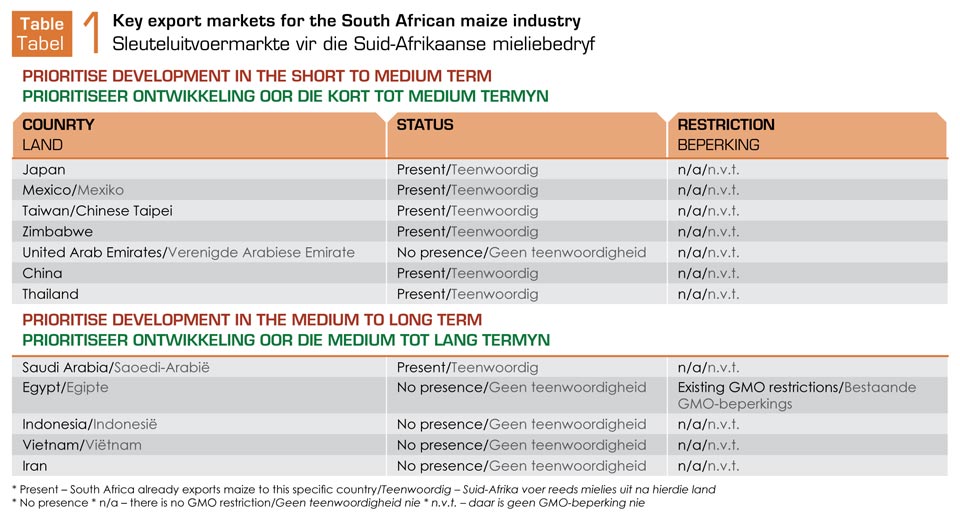

The carry-over figure for sunflower seeds may reach 120 600 tons at the end of 2015/2016, but prices are likely to remain supported due to increasing demand from the crushing plant. The oilseeds industry imported approximately 146 690 tons of sunflower seed oil in 2014, which is 3% higher than the previous year’s imports. Since October a year ago, the international price of sunflower seed from the European Union (EU) countries increased by 9% due to dry weather conditions across many sunflower seed growing areas of the EU. The 38% year-on-year price increase on South African sunflower seed prices was on the back of increasing domestic demand and low production. The carry-over figure for groundnuts decreased from 25 100 tons in 2014/15 marketing year to 18 000 tons due to a 31% decrease in production. The 2015/2016 production was estimated at 56 675 tons, with an average national yield of one ton per hectare. However, groundnut imports may decrease to 7 000 tons, as large stocks from the previous season led to a 25 100 tons opening stocks. Grain SA expects exports to decrease by 34%, from 12 100 tons in 2014/15 to 8 000 tons in 2015/16. The commercial delivery of canola is expected to increase by 13% in 2015/2016, compared to the previous marketing year, estimated at 105 400 tons. The commercial supply of canola decrease by 1% due to 18% decrease in area planted, from 95 000 hectares to 78 050 hectares. The carry-over figure for 2015/2016 might decrease to 43 500 tons if commercial demand remains around the level of 105 400 tons. Winter grains Wheat traded at R4 110 per ton during the second week of October 2015, a 14% year-on-year increase. Despite ample global supplies, wheat prices managed to gain some momentum, owing to an increase in demand as well as fears that dry weather conditions across the Black Sea countries and Australia might lead to lower crop production. To meet the total wheat demand of 3 468 000 tons, South Africa may need to import almost 1.8 million tons of wheat in the 2015/2016 marketing year. South Africa is a net wheat importing country. The price of malting barley is determined by a single barley buyer and is linked to the Safex wheat price in order to enable transparent price discovery as well as the hedging of prices. The 2015/16 total demand for malting barley is projected at 347 000 tons. Imports are expected to decrease by 20%, from 75 000 tons in 2014/15 marketing year to 60 000 tons in 2015/16 marketing. This decrease is due to expected large commercial production of 347 000 tons. This increase is due to a 10% increase in area planted, from 85 125 hectares in 2014 to 93 730 hectares in 2015. EXPORT PROMOTION Development of new markets Grain SA continues to prioritise export promotion for all grains and oilseeds. The countries that have been identified as key markets for South African maize exports are presented in Table 1. South Africa has already established its market share in many of these countries. However, these will need to be maintained as they possess long term growth, which will be beneficial for grain producers. There are continuous efforts to access other markets such as Egypt, Indonesia, Vietnam and Iran. In these markets, South Africa hasn’t not yet established its market share, but they present and growth opportunity which might be beneficial for the grain industry. |

Die oordragvoorradesyfer vir sonneblom kan aan die einde van 2015/2016 120 600 ton haal, maar pryse sal waarskynlik ondersteun word as gevolg van die toenemende vraag van die persaanleg. Die oliesaadbedryf het in 2014 ongeveer 146 690 ton sonneblomolie ingevoer, wat 3% hoër as die vorige jaar se invoere is. Sedert Oktober ’n jaar gelede het die internasionale prys van sonneblom uit die Europese Unie- (EU-) lande met 9% toegeneem as gevolg van droë weersomstandighede in talle sonneblomproduserende gebiede van die EU. Die jaar-tot-jaar prysstyging van 38% van Suid-Afrikaanse sonneblompryse was die gevolg van toenemende binnelandse vraag en lae produksie. Die oordragvoorradesyfer vir grondbone het as gevolg van ’n 31%-afname in produksie vanaf 25 100 ton in die 2014/2015-bemarkingsjaar tot 18 000 ton gedaal. Die 2015/2016-produksie word op 56 675 ton geskat, met ’n gemiddelde nasionale opbrengs van 1 ton per hektaar. Grondbone-invoere kan egter tot 7 000 ton afneem, aangesien groot voorrade uit die vorige seisoen tot ’n beginvoorraad van 25 100 ton gelei het. Graan SA verwag dat uitvoere met 34% sal daal – vanaf 12 100 ton in 2014/2015 tot 8 000 ton in 2015/2016. Die kommersiële lewering van kanola sal na verwagting in 2015/2016 met 13% – ’n geskatte 105 400 ton – styg vergeleke met die vorige bemarkingsjaar. Die kommersiële aanbod van kanola daal met 1% as gevolg van ’n 18%-afname in die oppervlakte wat geplant is – vanaf 95 000 hektaar tot 78 050 hektaar. Die oordragvoorradesyfer vir 2015/2016 kan tot 43 500 ton afneem indien kommersiële vraag min of meer op die vlak van 105 400 ton bly. Wintergraan Koring het in die tweede week van Oktober 2015 teen R4 110 per ton verhandel – ’n 14%-verhoging jaar-tot-jaar. Ten spyte van voldoende voorraad wêreldwyd, het koringpryse momentum gekry as gevolg van ’n styging in vraag en vrese dat droë weersomstandighede in die Swartsee-lande en Australië tot laer gewasproduksie kan lei. Om in die plaaslike koringvraag van 3 468 000 ton te voorsien, moet Suid-Afrika dalk bykans 1,8 miljoen ton koring in die 2015/2016-bemarkingsjaar invoer. Suid-Afrika is ’n netto koringinvoerland. Die prys van moutgars word deur ’n enkele garskoper bepaal, en dit word aan die Safex-koringprys gekoppel ten einde deursigtige prysbepaling en die verskansing van pryse moontlik te maak. Die totale vraag na moutgars vir 2015/2016 word op 347 000 ton geprojekteer. Invoere sal na verwagting met 20% daal – vanaf 75 000 ton in die 2014/2015-bemarkingsjaar tot 60 000 ton in die 2015/2016-bemarkingsjaar. Hierdie daling is die gevolg van verwagte groot kommersiële produksie van 347 000 ton. Die toename is die gevolg van ’n 10%-verhoging in die oppervlakte aangeplant – vanaf 85 125 hektaar in 2014 tot 93 730 hektaar in 2015. UITVOERBEVORDERING Ontwikkeling van nuwe markte Graan SA prioritiseer steeds uitvoerbevordering vir alle grane en oliesade. Die lande wat as sleutelmarkte vir Suid-Afrikaanse mielie-uitvoere geïdentifiseer is, word in Tabel 1 aangebied. Suid-Afrika het reeds sy markaandeel in talle van hierdie lande gevestig. Dit sal egter in stand gehou moet word, aangesien dit die moontlikheid vir langtermyngroei inhou, wat tot graanprodusente se voordeel sal wees. Daar is deurlopend pogings om toegang tot ander markte soos Egipte, Indonesië, Viëtnam en Iran te verkry. Suid-Afrika het nog nie sy markaandeel in hierdie markte gevestig nie, maar hulle bied ’n geleentheid vir groei waarby die graanbedryf kan baat. |

|

|

||

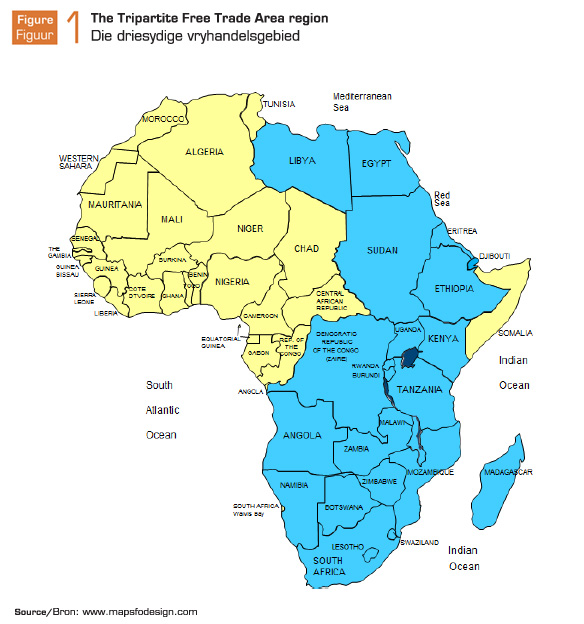

Grain SA has also identified export markets for sorghum industry. This comes, after Botswana who is a traditional market for South Africa started to show a decreasing demand, hence raising a need to expand to new markets. The study done revealed that Japan and Europe, but also not ignoring the African markets such as Sudan and Ethiopia are attractive markets for the industry. IMPORT REPLACEMENT AND INDUSTRY DEVELOPMENT Biofuel regulations for sorghum, canola, soybean and sunflower seed The Department of Energy introduced a biofuels implementation committee to oversee the finalisation and implementation of the biofuel regulations. This committee has representatives from all possible feed stocks for biofuel purposes including grain sorghum, canola, soybeans, sugar and other lesser-known feed stocks. Grain SA continues support to DAFF and Department of Energy (DOE) to ensure future feasible regulations that support the production of feedstock. The biofuel regulations are yet to be submitted to cabinet and then published in the Government Gazette for implementation. Crushing plants: Oilseeds In 2012, South Africa’s soybean crushing capacity was 600 000 tons. This has since increased to approximately + 2.3 million tons. About 1,3 million tons of this capacity is dual, meaning that it can also crush sunflower seed. It is only about 800 000 tons which is strictly for soybean crushing. In October 2015, there crushing plants were not yet functioning at full capacity, but they were actively crushing more soybeans and sunflower. According to the Protein Research Foundation, South Africa’s soybean oilcake in 2015/16 was 1,5 million tons. The country was expected to only produce 45% of this domestic required oilcake and the rest would be imported. Nonetheless, the newly introduced crushing capacity is expected to substitute the growing imports of oilcake and vegetable oil and to increase the production of soybeans, sunflower seed and canola. TRADE AND TRADE POLICY ENVIRONMENT Wheat import tariff ITAC approved the application by Grain SA for a new reference price level of 4 per ton on 23 April 2013 instead of the previous 5 per ton. A wheat tariff was triggered when the FOB Gulf HRW No. 2 wheat price decreased to a level of less than base for three consecutive weeks. In October 2015, the wheat tariff was R911,20 per ton. This followed after the international wheat prices declined to less than a base-price of then 3 per ton. The tariff provides a base price for domestic prices at times when international prices drastically decreases due to global supply and demand factors. This is by enabling a more stable environment and certainty for producers to consider increased wheat production. Grain SA has also applied for review of a maize tariff, from a reference price of 0 per to 3,39 per ton. This reference price was calculated in the same methodology as wheat. The current applicable domestic reference price was last reviewed in 1999, to date; it is still 0 per ton. The 3,39 per ton was determined by calculating the recent five year FOB value of US No 2 yellow corn price (from 01 June 2010 to 01 June 2015). Grain SA applied for the review of the reference price with a view that under circumstances of a global recession and deflation the sustainability of South African maize production might be threatened. This increase in reference price favours the national food security in the long term. Maize is a staple food for millions of South Africans and an increase in the reference price may support domestic production in order to safeguard self-sufficiency and national food security. Moreover, preserving the production capacity of domestic grain production is vital. White maize in particular is mainly produced (in surplus) by three countries in the global market, which is Zambia, Mexico and South Africa. Hence, it is important to preserve the domestic production of this staple food Location differentials Grain SA dedicated a significant amount of resources in focusing on the abolishment of the location differential during 2013 and 2014. When members were confronted with the probability that the organisation may succeed in the successful abolishment of the differential for a trial period of two years some reconsidered the impact of having no differentials. Consequently, Grain SA received counter proposals from other members to keep the differentials intact. Grain SA does not support the JSE location differential system and is of opinion that it should be abolished. Although the differential is not supported, Grain SA makes every effort to keep it as low as possible. Grain SA continues to monitor the fair calculation of the differential by the JSE and to continually engage with the JSE on the matter. Cash market transparency and basis trading Prof Mathew Roberts was commissioned by the NAMC in 2008 to investigate the functioning of the futures market. He indicated that the differential issue is a symptom of another problem which is to address the transparency of cash market prices. Transparency with regards to cash market prices is lacking to a significant extent. The development of the cash market and transparency is among the key focuses of Grain SA to lessen the importance of the location differential in cash market transactions. Transparency is a necessary component for an accurate cash market that reflects true supply and demand fundamentals. Grain SA is working with the National Marketing Council to improve transparency and bring more useful information and data to the market to assist the role players in decision making. Maize marketing year The marketing information year on supply and demand reporting for all winter grains is from October to September each year. Grain SA proposed to industry to adjust the marketing year for maize to ‘end-February – March’. This was because the estimated potential early delivery figures and the resulting estimated ending stocks might significantly influence the volatility of market prices. Grain SA was however unsuccessful in convincing the rest of the role-players to adjust the marketing year. This caused confusion in the market, as a result Grain SA’s executive management decided that the maize Supply and Demand estimates be adjusted back to the previous marketing years (end April to May). INTERNATIONAL TRADE The Tripartite Free Trade Agreement (T-FTA) is an agreement between three Regional Economic Communities (RECs) namely: the Common Market for Eastern and Southern Africa (COMESA), the East African Community (EAC), and the Southern African Development Community (SADC), which involve a total of 26 countries, including South Africa. The T-FTA was formally launched in Sharm El Sheikh, Egypt, on the 10th June 2015. The launch of the T-FTA was originally planned for December 2014 at the Tripartite Summit of Heads of State and Government in Cairo, Egypt. However, due to reasons that are unclear, several delays and postponements were encountered. The agreement will come into force once ratification is attained by two-thirds of the 26 member states. A post-signature implementation plan was set out with the expectation being to conclude outstanding negotiations within a year. Negotiations on outstanding issues include tariff offers, rules of origin, trade remedies and dispute settlement – and the programme of work on the movement of business and the industrial development pillar. Under SACU, particularly South African government leadership, Grain SA has submitted a response to a tariff offer given by the EAC, with outstanding offers to be considered for Egypt, Ethiopia and ‘the rest of the TFTA’. The modalities for the reduction of tariffs between SADC, the Common Market for Eastern and Southern Africa (COMESA) and the East African Community (EAC) have been finalised during the course of 2013. The Rules of Origin (RoO) are currently under negotiation, with tariff phase-down negotiations still to be concluded. Grain SA did highlight some of the sensitive products such as wheat, which would need to be protected from possible imports. Some of these countries such as Sudan and Ethiopia are attractive markets for South African sorghum exports. The completion of this trade agreement will bring export opportunities to increase the market share for grains and oilseeds in the region. Figure 1 illustrates the countries that are part of the Tripartite Free Trade Area. These are countries that are coloured in blue. |

Graan SA het ook uitvoermarkte vir die sorghumbedryf geïdentifiseer. Die rede hiervoor was dat Botswana, wat ’n tradisionele mark vir Suid-Afrika is, ’n dalende vraag begin toon het en daar dus ’n behoefte was om na nuwe markte toe uit te brei. Die studie wat gedoen is, het getoon dat Japan en Europa aantreklike markte vir die bedryf is, maar dat die Afrika-markte soos Soedan en Ethiopië nie buite rekening gelaat moet word nie. INVOERVERVANGING EN BEDRYFSONTWIKKELING Biobrandstofregulasies vir sorghum, kanola, sojaboon en sonneblom Die Departement van Energie het ’n biobrandstofimplementeringskomitee aangestel om oor die finalisering en implementering van die biobrandstofregulasies toesig te hou. Hierdie komitee het verteenwoordigers uit alle moontlike grondstowwe vir biobrandstofdoeleindes, insluitende graansorghum, kanola, sojabone, suiker en ander minder bekende grondstowwe. Graan SA ondersteun steeds die DLBV en die Departement van Energie (DvE) om haalbare regulasies in die toekoms te verseker om die produksie van grondstowwe te ondersteun. Die biobrandstofregulasies moet nog aan die kabinet voorgelê en dan in die Staatskoerant gepubliseer word vir implementering. Persaanlegte: Oliesade Suid-Afrika se sojaboonperskapasiteit in 2012 was 600 000 ton. Dit het sedertdien tot ongeveer 2,3 miljoen ton toegeneem. Ongeveer 1,3 miljoen ton van hierdie kapasiteit is tweeledig, wat beteken dat sonneblom ook gepers kan word. Slegs ongeveer 800 000 ton is uitsluitlik vir sojaboonpers. In Oktober 2015 het sommige van die persaanlegte nog nie op volle kapasiteit gefunksioneer nie, maar het aktief meer sojabone en sonneblom gepers. Volgens die Proteïennavorsingstigting was Suid-Afrika se sojaboonoliekoekvereistes in 2015/2016 1,5 miljoen ton. Die land sou na verwagting slegs in 45% van die plaaslike oliekoekvereistes kon voorsien, en die res moet ingevoer word. Die pas ingestelde perskapasiteit sal nietemin na verwagting die groeiende invoer van oliekoek en plantolie vervang en die produksie van sojabone, sonneblom en kanola verhoog. HANDEL EN HANDELSBELEIDOMGEWING Koringinvoertarief ITAC het Graan SA se aansoek om ’n nuwe verwysingsprysvlak van 4 in plaas van die vorige 5 per ton op 23 April 2013 goedgekeur. ’n Koringtarief is vasgestel toe die FOB Gulf HRW No. 2-koringprys vir drie opeenvolgende weke tot ’n vlak laer as die basis gedaal het. In Oktober 2015 was die koringtarief R911,20 per ton. Dit het gevolg op die daling in die internasionale koringprys tot minder as die basisprys van 3 per ton op daardie tydstip. Die tarief verskaf ’n basisprys vir plaaslike pryse wanneer internasionale pryse as gevolg van wêreldwye vraag- en aanbodfaktore drasties daal. Sodoende word ’n meer stabiele omgewing daargestel en produsente het die sekerheid van groter koringproduksie om te oorweeg. Graan SA het ook aansoek gedoen om die hersiening van ’n mielietarief, vanaf ’n verwysingsprys van 0 per ton tot 3,39 per ton. Hierdie verwysingsprys is met behulp van dieselfde metodes as dié vir koring bereken. Die huidige plaaslike verwysingsprys wat van toepassing is, is in 1999 die laaste keer hersien en is steeds 0 per ton. Die vlak van 3,39 per ton is bepaal deur die jongste vyfjaar-vab-waarde van die VS No. 2-geelmielieprys (vanaf 1 Junie 2010 tot 1 Junie 2015) te bereken. Graan SA het om die hersiening van die verwysingsprys aansoek gedoen aangesien die volhoubaarheid van mielieproduksie in Suid-Afrika in die geval van ’n wêreldwye resessie en deflasie onder druk kan wees. Hierdie styging in die verwysingsprys is oor die lang termyn ten gunste van nasionale voedselsekerheid. Mielies is die stapelvoedsel van miljoene Suid-Afrikaners en ’n styging in die verwysingsprys kan plaaslike produksie ondersteun ten einde selfvoorsiening en nasionale voedselsekerheid te beskerm. Dit is verder noodsaaklik om die produksiekapasiteit van plaaslike graanproduksie te beskerm. Veral witmielies word in die wêreldwye mark hoofsaaklik deur drie lande, naamlik Zambië, Mexiko en Suid-Afrika, (in oorskot) geproduseer. Dit is dus belangrik om die plaaslike produksie van hierdie stapelvoedsel te bewaar. Liggingsdifferensiale Graan SA het in 2013 en 2014 ’n beduidende hoeveelheid hulpbronne gebruik om op die afskaffing van die liggingsdifferensiaal te fokus. Toe lede voor die waarskynlikheid te staan kom dat die organisasie daarin kan slaag om die differensiaal vir ’n proeftydperk van twee jaar te laat afskaf, het sommige lede die impak van geen differensiaal nie heroorweeg. Graan SA het gevolglik teenvoorstelle van ander lede ontvang om die differensiale in plek te laat. Graan SA ondersteun nie die JSE se liggingsdifferensiaalstelsel nie en is van mening dat dit afgeskaf moet word. Hoewel ons nie die differensiaal ondersteun nie, doen Graan SA egter alles moontlik om dit so laag as moontlik te hou. Graan SA gaan dus voort om die billike berekening van die differensiaal deur die JSE te moniteer en bespreek die saak deurlopend met die JSE. Kontantmarkdeursigtigheid en basisverhandeling Prof Mathew Roberts is in 2008 deur die NLBR aangestel om die funksionering van die termynmark te ondersoek. Hy het aangedui dat die differensiaalkwessie ’n simptoom is van ’n ander probleem, naamlik om die deursigtigheid van kontantmarkpryse te hanteer. Deursigtigheid ten opsigte van kontantmarkpryse ontbreek in ’n beduidende mate. Die ontwikkeling van die kontantmark en deursigtigheid is onder die sleutelfokuspunte van Graan SA om die belangrikheid van die liggingsdifferensiaal in kontantmarktransaksies te verminder. Deursigtigheid is ’n noodsaaklike komponent van ’n akkurate kontantmark wat ware fundamentele vraag- en aanbodelemente weerspieël. Graan SA werk saam met die Nasionale Bemarkingsraad om deursigtigheid te verbeter en nuttiger inligting en data aan die mark te verskaf ten einde die rolspelers met besluitneming by te staan. Mieliebemarkingsjaar Die bemarkingsinligtingsjaar vir verslagdoening oor vraag en aanbod vir alle wintergraan strek van Oktober tot September elke jaar. Graan SA het aan die bedryf voorgestel dat die bemarkingsjaar vir mielies ook van die einde van Februarie tot Maart moet strek. Die rede hiervoor is dat die geskatte potensiële vroeë leweringsyfers en die gevolglike skatting van eindvoorraad die potensiaal het om ’n beduidende impak op die onbestendigheid van markpryse te hê. Graan SA het egter nie daarin geslaag om die res van die rolspelers te oortuig om die bemarkingsjaar aan te pas nie. Dit het verwarring op die mark veroorsaak, en Graan SA se uitvoerende bestuur het gevolglik besluit dat die vraag- en aanbodskattings vir mielies na die vorige bemarkingsjaar (einde April tot Mei) terugverander moet word. INTERNASIONALE HANDEL Die driesydige vryehandelsooreenkoms (T-FTA) is ’n ooreenkoms tussen drie streeks- ekonomiese gemeenskappe (SEG’s), naamlik die Gemeenskapsmark vir Oos- en Suider-Afrika (COMESA), die Oos-Afrika-gemeenskap (EAC) en die Suider-Afrikaanse Ontwikkelingsgemeenskap (SAOG), wat 26 lande, insluitende Suid-Afrika, insluit. Die T-FTA is op 10 Junie 2015 formeel in Sharm El Sheikh, Egipte bekendgestel. Dit is aanvanklik vir Desember 2014, tydens die driesydige beraad vir staats- en regeringshoofde in Kaïro, Egipte, beplan. As gevolg van onbekende redes is verskeie vertragings ondervind en dit is telkens uitgestel. Die ooreenkoms sal in werking tree wanneer twee-derdes van die 26 lidlande dit bekragtig het. ’n Na-ondertekeningsimplementeringsplan is uiteengesit, met die verwagting dat uitstaande onderhandelinge binne ’n jaar afgehandel sou word. Onderhandelinge oor uitstaande aangeleenthede sluit in tariefaanbiedinge, reëls van oorsprong, handelsremedies en geskilbeslegting – en die werksprogram oor die beweging van besigheid en die bedryfsontwikkelingspilaar. Graan SA het onder SADU, veral onder regeringsleierskap van Suid-Afrika, ’n reaksie ingedien oor ’n tariefaanbod wat deur die EAC verskaf is, met uitstaande aanbiedinge wat vir Egipte, Ethiopië en die res van die TFTA oorweeg moet word. Die modaliteite vir die verlaging van tariewe tussen die SAOG, die Gemeenskapsmark vir Oos- en Suider-Afrika (COMESA) en die Oos-Afrika-gemeenskap (EAC) is in die loop van 2013 gefinaliseer. Die reëls van oorsprong (RvO) word tans onderhandel, met die onderhandelinge oor die affasering van tariewe wat nog afgehandel moet word. Graan SA het wel die aandag gevestig op ’n paar van die sensitiewe produkte soos koring, wat teen moontlike invoere beskerm sal moet word. Sommige van die lande, soos Soedan en Ethiopië, is aantreklike markte vir Suid-Afrika se sorghumuitvoere. Die afhandeling van hierdie handelsooreenkoms sal uitvoergeleenthede skep om die markaandeel vir graan en oliesade in die streek te vergroot. Figuur 1 illustreer die lande wat deel is van die driesydige vryhandelsgebied. Dit is die lande wat blou gekleur is. |

|

|

||

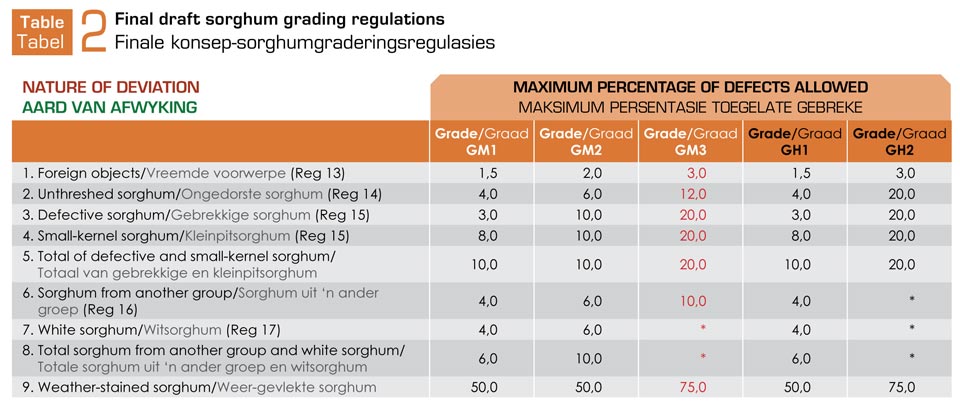

GRADING REGULATIONS Sorghum grading Grain SA has been striving since last year to bring about changes to the grading regulations for sorghum. The ‘old’ regulations made provision for GM, GL and GH grades, and Grain SA requested that the regulations make provision for only two grades, namely a tannin-free grade (GM) and a tannin-containing grade (GH). In terms of the proposal, the growth in the domestic flour market and the decline in the malt market have made it necessary for GM and GL (both sweet sorghum) to be combined, since GL has good malting potential. Table 2 shows the adjusted regulations, with the most important changes highlighted in red. |

GRADERINGSREGULASIES Sorghumgradering Graan SA probeer sedert verlede jaar om veranderinge aan die graderingsregulasies vir sorghum teweeg te bring. Die “ou” regulasies maak voorsiening vir die grade GM, GL en GH, en Graan SA het versoek dat die regulasies slegs vir twee grade, naamlik ’n tannienvrye graad (GM) en ’n tannienbevattende graad (GH), voorsiening moet maak. Ingevolge die voorstel het die groei in die plaaslike meelmark en die daling in die moutmark dit nodig gemaak dat GM en GL (albei soet sorghum) gekombineer moet word, aangesien GL goeie moutpotensiaal het. Tabel 2 toon die gewysigde regulasies, met die belangrikste veranderinge wat in rooi aangedui word. |

|

|

||

Sunflower grading Dispensation Grain SA requested DAFF to give consideration, when grading takes place, to climate conditions particularly during the drought cycles that’s currently being experienced. Drought conditions leads to smaller kernel sizes and during these dry seasons, the smaller crushing seeds that pass through the 1,8 mm sieve can make up to 8% of the total mass. This is a huge loss to producers while other role-players in the value chain draw this benefit at the expense of local producers. This request was however not granted by the Department as some of the role-players were against it due to possible negative implications to their business operations. Amendments to regulations The sunflower regulations were revised this past season with no fundamental changes. The term ‘cultivar list’ was however deleted while there is still only one grade for the Classes FH and FS. Grading of soybeans The rapid expansion in soybean production places additional pressure on the silo industry. Consequently, it becomes increasingly challenging to apply the grading regulations fairly in accordance to the Agricultural Products Standard Act. Grain SA collaborates with the silo industry and DAFF to find a workable solution for the execution of the soybean grading regulations. It is of utmost importance that producers take cognisance of grading regulations and to ensure that the grading of their products is done according to the Act. This is applicable for all the grain and oilseeds commodities and not only soybeans. Grading of wheat Grain SA proposed changes to the wheat grading regulations in line with the amendments of the Agricultural Product Standards (APS) Act (1990). As part of the amendments DAFF advised industry of their intention to remove the cultivar list from the APS Act. The wheat industry is currently still actively engaging to reach strategic solutions on the relaxing of the cultivar release criteria and other related issues. Relaxing of the cultivar release criteria for wheat should not have a negative influence on the milling and baking quality of wheat, but could lead to a more balanced system in the market place. |

Sonneblomgradering Toegewing Graan SA het die DLBV versoek om met gradering klimaatstoestande in ag te neem, veral tydens die droogtesiklus wat tans ervaar word. Droogtetoestande lei tot kleiner pitgroottes, en tydens droë seisoene kan die kleiner perssade wat deur die 1,8 mm-sif val tot 8% van die totale massa uitmaak. Dit is vir produsente ’n groot verlies, terwyl ander rolspelers in die waardeketting ten koste van plaaslike produsente hieruit voordeel trek. Hierdie versoek is egter nie deur die departement goedgekeur nie, aangesien sommige van die rolspelers daarteen gekant was, moontlik as gevolg van negatiewe implikasies vir hulle sakebedrywighede. Wysiging van regulasies Die sonneblomregulasies is hierdie afgelope seisoen hersien, met geen grondige veranderings nie. Die term “kultivarlys” is egter geskrap, terwyl daar steeds slegs een graad vir klas FH en FS is. Sojaboongradering Die vinnige uitbreiding van sojaboonproduksie plaas bykomende druk op die silobedryf. Dit word gevolglik toenemend uitdagend om die graderingsregulasies billik in ooreenstemming met die Wet op Landbouprodukstandaarde toe te pas. Graan SA werk met die silobedryf en DLBV saam om ’n werkbare oplossing vir die uitvoering van die sojaboongraderingsregulasies te vind. Dit is belangrik dat produsente kennis moet neem van die graderingsregulasies en seker moet maak dat die gradering van hulle produkte in ooreenstemming met die Wet gedoen word. Dit is van toepassing op al die graan- en oliesaadkommoditeite, en nie net op sojabone nie. Koringgradering Graan SA het veranderinge aan die koringgraderingsregulasies in ooreenstemming met die Wet op Landbouprodukstandaarde (APS) (1990) voorgestel. As deel van die wysigings het die DLBV die bedryf in kennis gestel van hulle voorneme om die kultivarlys uit die APS-wet te verwyder. Die koringbedryf is tans steeds aktief betrokke by pogings om strategiese oplossings vir die verslapping van die kultivarvrystellingskriteria en ander verwante sake te vind. Die verslapping van die kultivarvrystellingskriteria vir koring behoort nie ’n negatiewe invloed op die maal- en bakgehalte van koring te hê nie, maar kan tot ’n meer gebalanseerde stelsel in die mark lei. |

|

Publication: December 2015

Section: Industry Services