- Follow us:

- Our Commodities:

-

December 2015

|

|

||

|

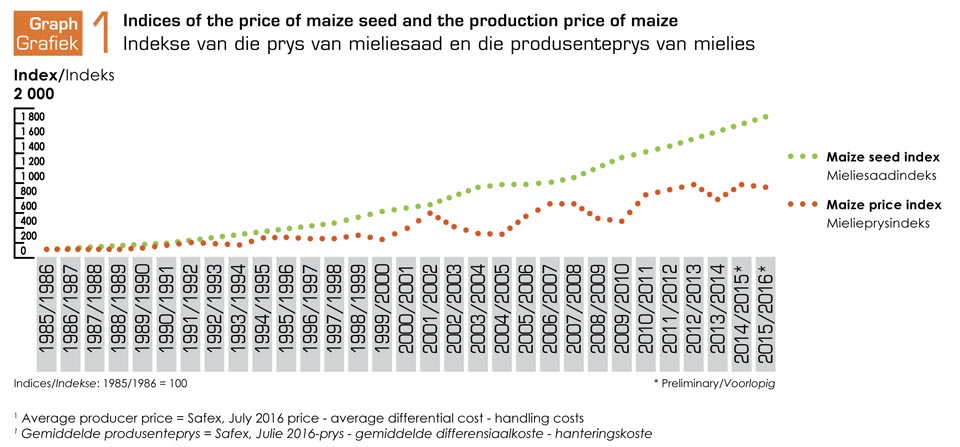

INTRODUCTION Because such a large quantity of South Africa’s input requirements are imported, the rand/dollar exchange rate plays a major role in determining local input prices. Over a period of twelve months, from October 2014 to October 2015, the value of the rand dropped by 21% against the US dollar. This was the reason why the drops in input prices seen in international markets over a period of a year were not passed on to local markets. The prices of most local inputs rose as a result of this. The price of Brent crude oil declined by 43% over the same period, from per barrel to per barrel. The domestic wholesale price of diesel in Gauteng decreased by 12% from R12,46 per litre in October 2014 to R10,94 per litre in October 2015. On average maize, sunflower, soybean and grain sorghum seed prices increased 5,6%, 6,6%, 5,6% and 10,2% respectively compared with the previous season. Looking at local fertiliser prices, the price of LAN, MAP and potassium chloride increased by 5%, 13% and 6% respectively. However, from October 2014 to October 2015 the price of urea dropped by 2%. Since the active ingredients of locally formulated agricultural chemicals need to be imported, the level of the exchange rate has a direct impact on local prices. Almost all the prices of international agrochemical substances dropped on an annual basis, but because the exchange rate weakened so drastically, the decreases where not necessarily seen in local markets. On an annual basis the prices of agricultural machinery equipment were on average 4,5% higher. The prices of tractors, combine harvesters, hay and forage equipment and implements increased by 5,3%, 4,9%, 2,1% and 4,4% respectively. THE SEED INDUSTRY Seed is an important production input and constitutes about 12% of a maize producer’s variable production costs. In order to increase transparency and competitiveness in this industry, seed prices are monitored annually by Grain SA. Ongoing discussions with seed companies and SANSOR are also held to communicate the needs and concerns of Grain SA members. The consistent increase in seed prices is becoming a major concern to grain producers. SEED PRICES The prices for the 2015/2016 production season were released by the respective seed companies in May 2015. Maize seed prices for the 2014/2015 production season rose by 5,6% on average. Sunflower seed prices rose by 6,6% on average, grain sorghum seed prices by 10,2% and soybean seed prices by 5,6%. A good barometer for assessing price increases is the producer price index (PPI). The average PPI increase for May 2015 was 3,6%. Almost all seed prices increased by more than that. Maize seed prices can be analysed further by comparing them to maize prices. Since the 2001/2002 production season the maize price index (Graph 1) weakened significantly compared to the maize seed price index. With the continued increase in maize seed prices and with an estimated average producer price of R2 169 per ton for the coming season (2015/2016), the maize price index continues to weaken in relation to the maize seed price index. |

INLEIDING Omdat so ‘n groot hoeveelheid van Suid-Afrika se insetbehoeftes ingevoer word, speel die rand/dollar-wisselkoers ‘n belangrike rol in die vorming van plaaslike insetpryse. Oor ‘n tydperk van twaalf maande, vanaf Oktober 2014 tot Oktober 2015, het die waarde van die rand met 21% teen die VSA-dollar verswak. Dit het veroorsaak dat die dalings in insetpryse wat oor ‘n jaar tydperk in internasionale markte gesien is, nie deurgegee is na plaaslike markte nie. Meeste plaaslike insette het as gevolg hiervan gestyg. Die prys van Brent-ruolie het oor dieselfde tydperk met 43% gedaal, vanaf per vat tot per vat. Die plaaslike groothandelprys van diesel in Gauteng het met 12% vanaf R12,46 per liter in Oktober 2014 tot R10,94 per liter in Oktober 2015 gedaal. Mielie-, sonneblom-, sojaboon-, en graansorghumsaadpryse het gemiddeld onderskeidelik met 5,6%, 6,6%, 5,6% en 10,2% gestyg, vergeleke met die vorige seisoen. As ‘n mens na die plaaslike kunsmispryse kyk, het die prys van KAN, MAP en kaliumchloried onderskeidelik met 5%, 13% en 6% gestyg. Vanaf Oktober 2014 tot Oktober 2015, het die prys van ureum egter met 2% gedaal. Aangesien die aktiewe bestanddele van plaaslik-geformuleerde landbouchemikalieë ingevoer moet word, het die vlak van die wisselkoers ‘n direkte invloed op plaaslike pryse. Feitlik alle pryse van internasionale landbouchemiese middels het oor ‘n jaargrondslag gedaal, maar omdat die wisselkoers so skerp verswak het, is hierdie dalings nie noodwendig in plaaslike markte gesien nie. Op ‘n jaargrondslag het die pryse van landboumasjinerie en toerusting met gemiddeld 4,5% gestyg. Die pryse van trekkers, stropers, hooi- en voertoerusting en implemente het met 5,3%, 4,9%, 2,1% en 4,4% onderskeidelik gestyg. DIE SAADBEDRYF Saad is ‘n belangrike produksie-inset en maak ongeveer 12% van ‘n mielieprodusent se veranderlike produksiekosterekening uit. Saadpryse word jaarliks deur Graan SA gemonitor om deursigtigheid en mededingendheid in dié bedryf te verhoog. Daar word ook deurlopend met saadmaatskappye en SANSOR gesprekke gevoer om Graan SA-lede se behoeftes en bekommernisse aan hulle deur te gee. Die volgehoue verhoging in saadpryse raak ‘n groot bekommernis vir graanprodusente. SAADPRYSE Die pryse vir die 2015/2016-produksieseisoen is in Mei 2015 vanaf die onderskeie saadmaatskappye verkry. Mieliesaadpryse het vir die 2014/2015-produksieseisoen gemiddeld met 5,6% gestyg. Op ‘n gemiddelde basis het sonneblomsaadpryse met 6,6% gestyg, graansorghumsaadpryse met 10,2% en sojaboonsaadpryse met 5,6%. ‘n Goeie barometer om prysstygings te evalueer, is die Produsenteprysindeks (PPI). Vir Mei 2015 was die gemiddelde PPI-styging 3,6%. Bykans alle saadpryse het meer as dit gestyg. Om mieliesaadpryse verder te ontleed, kan dit vergelyk word met mieliepryse. Sedert die 2001/2002-produksieseisoen het die mielieprysindeks (Grafiek 1) vergeleke met die mieliesaadprysindeks beduidend verswak. Met die voortgesette styging in mieliesaadpryse en ‘n geraamde gemiddelde produsenteprys van R2 169 per ton vir die komende seisoen (2015/2016) verswak die mielieprysindeks steeds vergeleke met die mieliesaadprysindeks. |

|

|

|

||

|

SEED MARKET According to the Crop Estimates Committee the area planted to maize during the 2014/2015 production season is 2 652 850 hectares. Compared to the 2013/2014 season the area planted decreased by 1,3% or 35 350 hectares. According to the Grain SA production cost figures the value of maize seed planted during the 2013/2014 production season was R2,742 billion. Given the assumption that producers planted the same quantity of seed per hectare in the 2014/2015 production season, the total value of maize seed planted is estimated to have increased from R2,742 billion to R2,855 billion. According to SANSOR the value of the total seed market in the grain and oilseed industry was roughly R3,927 billion for the 2014/2015 production season. Farm saved SEED AND DRAFT ROYALTIES MODEL According to seed companies, roughly 80% of soy plantings and 70% of wheat plantings are annually planted with seed that was held back. This holding back of seed – which is legal – causes a vicious cycle that limits and to a great extent prevents investment in the soy and wheat seed industry (in virtually all open-pollinated crops). According to seed companies it takes about twelve years and great expense to bring a new cultivar to the market. This practice prevents new cultivars and the latest technology from coming to South Africa. Between Grain SA, the seed industry (SANSOR), Agbiz Grain, the Department of Agriculture and the various forums a committee was established to look at different models for compensating seed companies for the negative impact of seed that is held back. In the search for such a system the systems and models used in other countries to finance cultivar development were studied. Must this be voluntary or statutory? Legally enforceable? The investigation identified systems that collected research levies successfully. An example of this is the current statutory research levy for winter grains that is administrated by the Winter Cereal Trust. A statutory application is submitted for this in terms of the Marketing of Agricultural Products Act, which is administrated by the National Agricultural Marketing Council (NAMC). It was decided to use the same vehicle for an end-point royalty system in South Africa. An industry committee comprising industry role-players was convened to get this process going and good progress is being made. The ‘vehicle’ that is to be used to administrate the royalties:

The value of the royalties:

Market share

As the system develops, DNA tests can also be used to verify the market share calculations. SEED AVAILABILITY The seed industry (SANSOR) assured Grain SA during the annual meeting of the two organisations (6 August 2015) that a sufficient quantity of grain and oilseed seeds will be available for the 2015/2016 production season. However, they stated that seed of certain popular sizes and varieties may be limited. The availability of popular soybean cultivars was also discussed with them and it was emphasised that if specific cultivars are not available, the holding back of seed is encouraged. Liaison with SANSOR on a regular basis is important to ensure that problems can be solved together. At the same time, greater efficiencies in grain and oilseed production can be achieved. Other issues that were addressed with the representative body of the seed industry include:

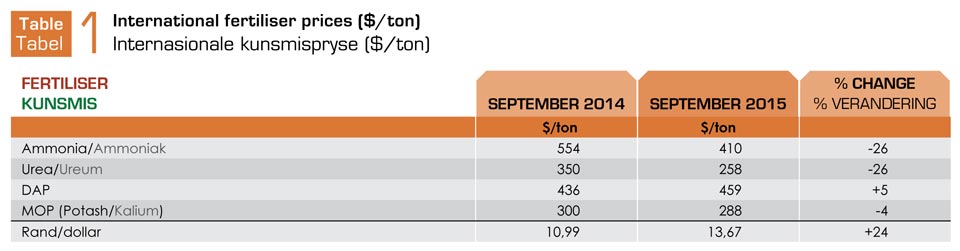

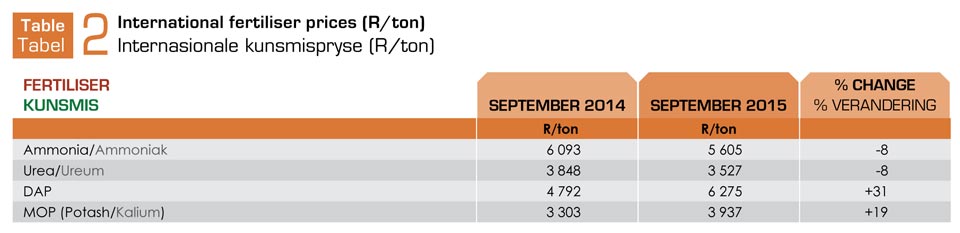

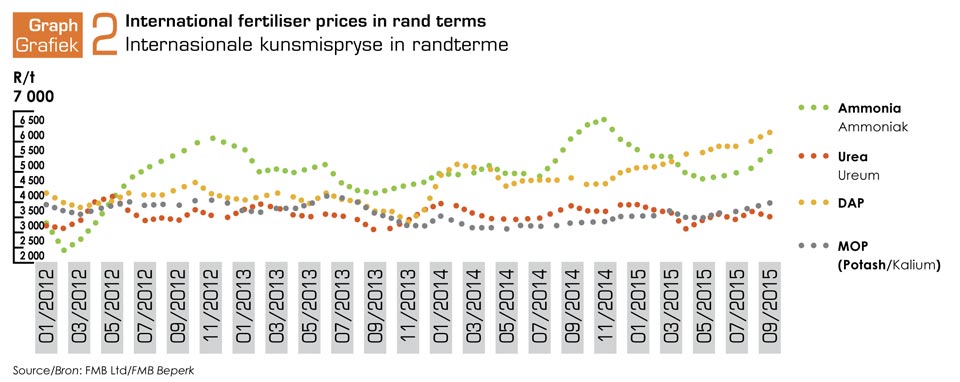

THE FERTILISER INDUSTRY South Africa is a net importer of fertilisers. All our potassium, as well as 60% - 70% of our nitrogen requirements, is imported. Over the past few years South Africa has also started to import increasing quantities of phosphates because of supply problems at Foskor. Foskor has the capacity to supply the entire Southern Africa with phosphates. Because such great quantities of our requirements have to be imported, local prices are affected by international prices, the shipping costs and the rand/dollar exchange rate. Most of the international fertiliser prices (dollar per ton) dropped on an annual basis, but because of the significant weakening in the value of the rand, most local fertiliser prices have risen. FERTILISER PRICES From September 2014 to September 2015 the international price of ammonia, urea and potassium chloride decreased by 26%, 26%, and 4% respectively, while the price of DAP increased by 5%. The international fertiliser prices are shown in Table 1. |

SAADMARK Volgens die Oesskattingskomitee is die oppervlakte mielies wat in die 2014/2015-produksieseisoen aangeplant is, 2 652 850 hektaar. Vergeleke met die 2013/2014-seisoen het die oppervlakte wat aangeplant is met 1,3% of 35 350 hektaar gedaal. Volgens die produksiekostesyfers van Graan SA was die waarde van mieliesaad wat in die 2013/2014-produksieseisoen geplant is, R2,742 miljard. Gegewe die aanname dat produsente in die 2014/2015-produksieseisoen dieselfde hoeveelheid saad per hektaar geplant het, word daar geraam dat die totale waarde van mieliesaad wat geplant is vanaf R2,742 miljard na R2,855 miljard toegeneem het. Volgens SANSOR was die waarde van die totale saadmark in die graan en oliesadebedryf nagenoeg R3,927 miljard vir die 2014/2015-produksieseisoen. TERUGHOUDING VAN SAAD EN KONSEP-TANTIEMEMODEL Volgens saadmaatskappye word ongeveer 80% van soja-aanplantings en 70% van koringaanplantings jaarliks met terughousaad aangeplant. Hierdie saadterughoudings, wat wel wettig is, veroorsaak ‘n bose kringloop wat investering in die soja- en koringsaadbedryf (in feitlik alle oopbestuifde gewasse) beperk en tot ‘n groot mate verhoed. Volgens saadmaatskappye vat dit ongeveer twaalf jaar om ‘n nuwe kultivar mark toe te bring teen groot koste. Hierdie praktyk verhoed dat nuwe kultivars en die nuutste tegnologie na Suid-Afrika toe kom. Tussen Graan SA, die saadbedryf (SANSOR), Agbiz Grain, DLBV en die onderskeie forums is ‘n komitee in die lewe geroep om na verskillende modelle te kyk oor hoe saadmaatskappye vergoed kan word vir die negatiewe impak van terughousaad. In die soeke na só ‘n stelsel, is gekyk na sisteme en modelle wat in ander lande gebruik word om kultivarontwikkeling te finansier. Moet dit vrywillig of statutêr wees? Wetlik afdwingbaar? In dié ondersoek is gesien dat daar tans sisteme in plek is waar navorsingsheffings suksesvol ingesamel word. So ‘n voorbeeld is die huidige statutêre navorsingsheffing vir wintergrane wat deur die Wintergraan Trust geadministreer word. Hiervoor word ‘n statutêre aansoek ingedien in terme van die Bemarking van Landbouprodukte Wet, wat deur die Nasionale Landbou Bemarkingsraad (NLBR) geadministreer word. Daar is besluit om dieselfde voertuig vir ‘n “eindpunt tantiemesisteem” in Suid-Afrika te gebruik. ‘n Industriekomitee bestaande uit industrierolspelers is bymekaar geroep om hierdie proses aan die gang te kry en daar word goeie vordering gemaak. Die “voertuig” wat gebruik gaan word om die tantiem te administreer:

Die waarde van die tantieme:

Markaandeel

Soos die sisteem ontwikkel, kan DNS-toetse ook gebruik word om die markaandeelberekeninge te verifieer. BESKIKBAARHEID VAN SAAD Die saadbedryf (SANSOR) het Graan SA tydens die jaarlikse vergadering van die twee organisasies (6 Augustus 2015) verseker dat ‘n voldoende hoeveelheid graan- en oliesade-saad vir die 2015/2016-produksieseisoen beskikbaar sal wees. Hulle het egter gesê dat saad van sekere gewilde groottes en variëteite dalk beperk kan wees. Die beskikbaarheid van gewilde sojaboonkultivars is ook met hulle bespreek en beklemtoon dat as spesifieke kultivars nie beskikbaar is nie, dit die terughouding van saad aanmoedig. Dit is belangrik om op ‘n gereelde grondslag met SANSOR te skakel om seker te maak dat probleme saam opgelos kan word. Terselfdertyd kan groter doeltreffendheid met graan- en oliesadeproduksie bereik word. Ander kwessies wat met die verteenwoordigende liggaam van die saadbedryf hanteer is, sluit in:

DIE KUNSMISBEDRYF Suid-Afrika is ‘n netto invoerder van kunsmis. Al ons kalium, asook 60% - 70% van ons stikstofbenodighede, word ingevoer. Oor die afgelope paar jaar het Suid-Afrika ook al meer fosfate begin invoer as gevolg van probleme met voorsiening by Foskor. Foskor het die kapasiteit om die hele Suidelike Afrika van fosfate te voorsien. Omdat soveel groot hoeveelhede van ons behoeftes ingevoer moet word, word plaaslike pryse deur internasionale pryse, die verskepingskoste en die rand/dollar-wisselkoers beïnvloed. Die meeste van die internasionale kunsmispryse (dollar per ton) het op ‘n jaargrondslag gedaal, maar as gevolg van die beduidende verswakking in die waarde van die rand, het die meeste plaaslike kunsmispryse gestyg. KUNSMISPRYSE Vanaf September 2014 tot September 2015 het die internasionale pryse van ammoniak, ureum en kaliumchloried onderskeidelik met 26%, 26% en 4% gedaal, terwyl die prys van DAP met 5% gestyg het. Die internasionale kunsmispryse word in Tabel 1 getoon. |

|

|

|

||

|

The rand/dollar exchange rate weakened by 24% from September 2014 to September 2015. As a result of the weakening of the exchange rate from R10,99 in September 2014 to R13,67 in September 2015 the international prices dropped less in rand value or increased more sharply than prices in dollar terms. See Table 2 and Graph 2. |

Die rand/dollar-wisselkoers het vanaf September 2014 tot September 2015 met 24% verswak. As gevolg van hierdie depresiasie in die wisselkoers vanaf R10,99 in September 2014 tot R13,67 in September 2015, het die internasionale pryse in randwaarde minder gedaal of skerper gestyg as pryse in dollarterme. Sien Tabel 2 en Grafiek 2. |

|

|

|

||

|

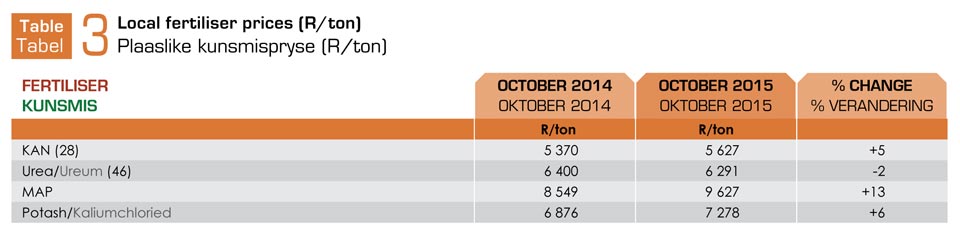

Because South Africa has to import such a large amount of its fertiliser requirements, local prices are subject to the same factors as those driving supply and demand in the international fertiliser industry. Local prices are also influenced by the rand/dollar exchange rate. From October 2014 to October 2015 the prices of LAN, MAP and potassium chloride increased by 5%, 13% and 6% respectively (Table 3). The price of urea dropped by 2%. |

Aangesien Suid-Afrika so ‘n groot hoeveelheid van sy kunsmisbehoeftes moet invoer, is plaaslike pryse onderhewig aan dieselfde faktore wat vraag en aanbod in die internasionale kunsmisbedryf aandryf. Plaaslike pryse word ook deur die rand/dollar-wisselkoers beïnvloed. Vanaf Oktober 2014 tot Oktober 2015 het die plaaslike pryse van KAN, MAP en kaliumchloried met onderskeidelik 5%, 13% en 6% toegeneem (Tabel 3). Die prys van ureum het 2% gedaal. |

|

|

|

||

|

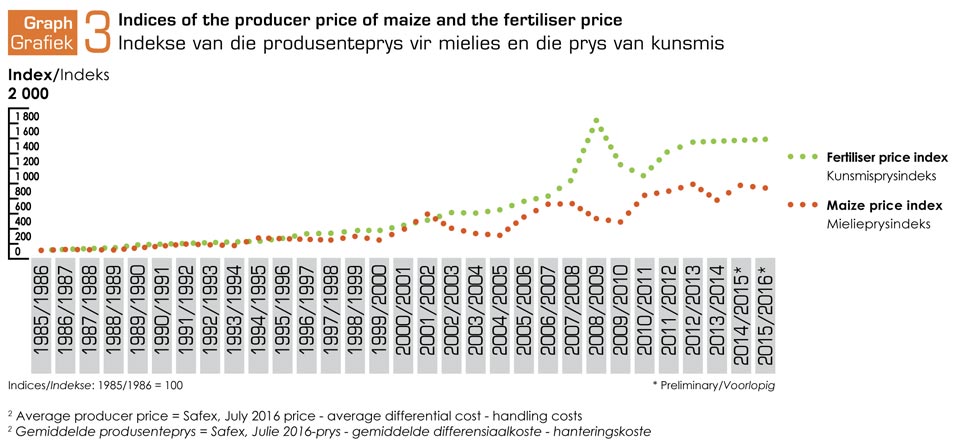

Looking at the terms of trade between the fertiliser price and the maize price, the producer price index of maize and the fertiliser price index can be compared with each other (Graph 3). At an estimated average producer price of R2 169 per ton for the coming production season (2015/2016) the maize price index is weakening from the previous year mainly due to the increase in the annual average fertiliser prices. The gap between the maize and fertiliser price index continues to grow. |

Indien daar na die ruilvoet tussen die kunsmisprys en die mielieprys gekyk word, kan ‘n vergelyking tussen die produsenteprysindeks van mielies en die kunsmisprysindeks getref word (Grafiek 3). Teen ‘n geraamde gemiddelde produsenteprys van R2 169 per ton vir die komende produksieseisoen (2015/2016), het die mielieprysindeks verswak sedert die vorige jaar as gevolg van die styging in die jaarlikse gemiddelde kunsmispryse. Die gaping tussen die mielie- en kunsmisprysindeks groei steeds. |

|

|

|

||

|

FERTILISER MARKET According to the production cost figures of Grain SA the value of fertiliser used in maize production was R6,090 billion during the 2014/2015 production season. This indicates a decrease of R8 million from the previous year, when maize producers’ fertiliser cost was R6,098 billion. This decrease was due to the decrease in the area planted. Local availability of fertiliser The annual meeting between Grain SA and the Fertiliser Association of Southern Africa (FERTASA) took place on 4 June 2015. FERTASA assured Grain SA that there will be enough fertiliser available for the 2015/2016 production season and that timely delivery of fertiliser to individual producers will not be a problem, barring strikes. Other issues that were discussed include:

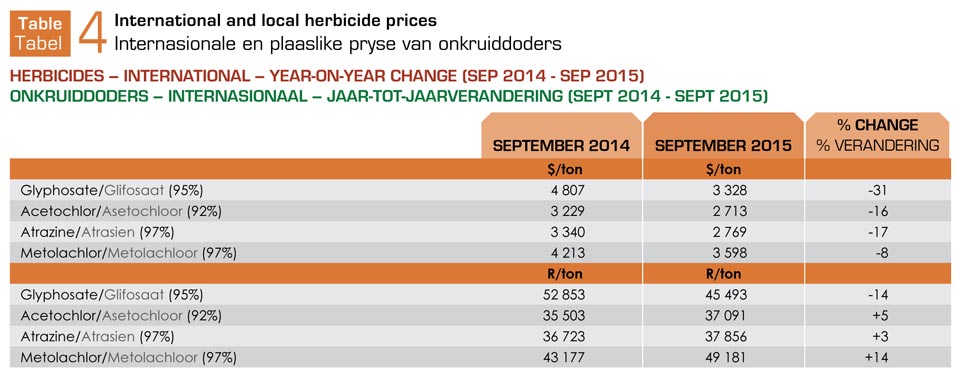

AGROCHEMICAL INDUSTRY Good progress is reported on the registration of agrochemicals. Regular contact with the Registrar with respect to Act 36 of 1947 is important to assure that chemicals needed by grain producers are registered. PRICES Since the active ingredients of locally formulated agricultural chemicals need to be imported, the level of the exchange rate has a direct impact on local prices. The international prices of four herbicides used on maize can be seen in Table 4 in dollar as well as rand terms. The international price (dollar terms) of glyphosate, acetochlor, atrazine and metolachlor decreased by 31%, 16%, 17% and 8% respectively from September 2014 to September 2015. The rand/dollar exchange rate weakened by 24% during this period. The impact of this can be seen when the dollar prices are converted to rand.

|

KUNSMISMARK Volgens die produksiekostesyfers van Graan SA was die waarde van kunsmis wat in mielieproduksie in die 2014/2015-produksieseisoen gebruik is, R6,090 miljard. Dit dui op ‘n vermindering van R8 miljoen sedert die vorige jaar, toe mielieprodusente se kunsmiskoste R6,098 miljard was. Hierdie daling was die gevolg van die afname in die oppervlakte wat aangeplant is. Plaaslike beskikbaarheid van kunsmis Die jaarlikse vergadering tussen Graan SA en die Kunsmisvereniging van Suidelike-Afrika (FERTASA) het op 4 Junie 2015 plaasgevind. FERTASA het Graan SA verseker dat daar genoeg kunsmis beskikbaar sal wees vir die 2015/2016-produksieseisoen en dat tydige aflewering van kunsmis aan individuele produsente nie ‘n probleem sal wees nie, sou stakings wegbly. Ander sake wat bespreek is, sluit in:

LANDBOUCHEMIKALIEËBEDRYF Goeie vordering word gerapporteer oor die registrasie van landbouchemiese middels. Gereelde kontak met die Registrateur van Wet 36 van 1947 is belangrik om te verseker dat chemiese middels waarvoor daar ‘n behoefte onder graanprodusente is, geregistreer word. PRYSE Aangesien die aktiewe bestanddele van plaaslik-geformuleerde landbouchemikalieë ingevoer moet word, het die vlak van die wisselkoers ‘n direkte invloed op plaaslike pryse. Die internasionale pryse van vier onkruiddoders wat op mielies gebruik word, kan in Tabel 4 in dollar- sowel as randterme gesien word. Die internasionale pryse (dollarterme) van glifosaat, asetochloor, atrasien en metolachloor het vanaf September 2014 tot September 2015 met 31%, 16%, 17% en 8% onderskeidelik, gedaal. Die rand/dollar-wisselkoers het in hierdie tydperk met 24% verswak. Die impak hiervan kan gesien word wanneer die dollarprys na rand omgeskakel word. |

|

|

|

||

|

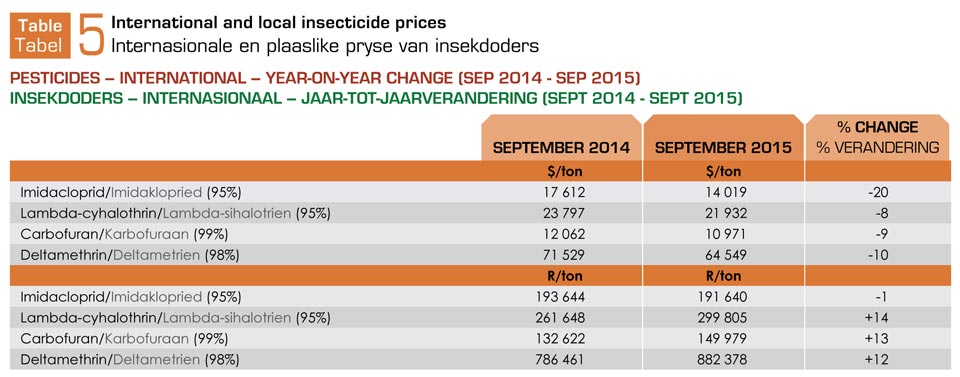

The price movement of different insecticides used on maize can be seen in Table 5. The international insecticide prices (dollar terms) of imidacloprid, lambda-cyhalothrin, carbofuran and deltamethrin decreased from September 2014 to September 2015. When the effect of the exchange rate is included, the international insecticide prices (in rand terms) in effect all increased. |

Die prysbeweging van verskillende insekdoders wat op mielies gebruik word, kan in Tabel 5 gesien word. Die internasionale insekdoderpryse (dollarterme) van imidaklopried, lambda-sihalotrien, karbofuraan en deltametrien het van September 2014 tot September 2015 gedaal. Wanneer die invloed van die wisselkoers ingesluit word, het die internasionale insekdoderpryse (in randterme) in effek almal toegeneem. |

|

|

|

||

|

CHEMICAL MARKET According to Grain SA’s production cost figures the value of agricultural chemicals used in the 2014/2015 production season was R2,331 billion. The cost of chemicals for the 2013/2014 production season was R2,187 billion, which indicates an increase of R144 million. ANNUAL MEETING WITH THE CROP PROTECTION INDUSTRY On 5 August 2015 Grain SA’s Production/Input Working Group met with CropLife, and the following issues were discussed:

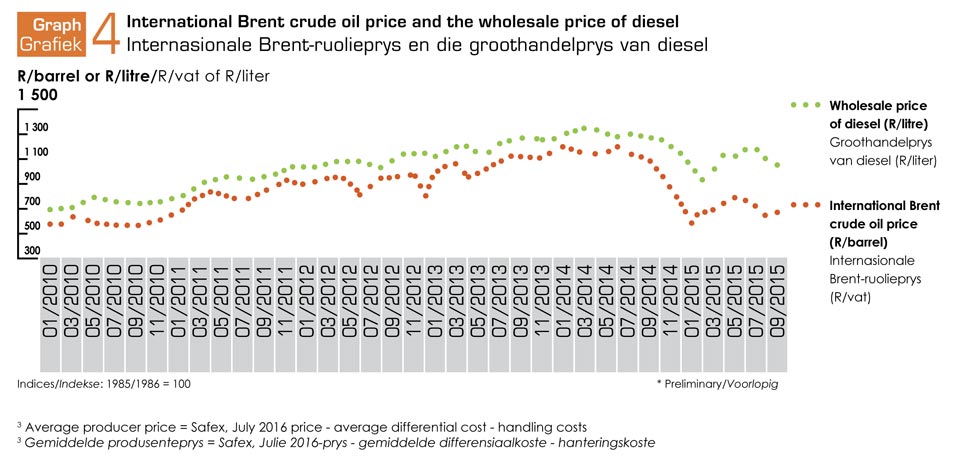

DIESEL INDUSTRY The domestic wholesale price of diesel in Gauteng decreased by 12% from R12,46 per litre in October 2014 to R10,94 per litre in October 2015. As diesel constitutes about 15% of the variable production costs of grain production, this decrease definitely brought relief. Grain SA provides grain and oilseed producers with estimates of diesel price fluctuations for the month to come. By doing this, Grain SA assists its producers to enable them to plan whether or not to buy diesel at a given point in time. This provides transparency in the diesel market, which makes it possible for producers to save on production costs. PRICES The Brent crude oil price in dollar terms decreased by 50,8%, from R98,58 to R48,54 per barrel from September 2014 to September 2015 (Graph 4). Over the same period the rand weakened from R10,995 to R13,670, which unfortunately inhibited a greater decreasing effect of the price of Brent crude oil in rand terms. The domestic wholesale price of diesel in Gauteng decreased by only 12% from October 2014 to October 2015. |

MARK VIR CHEMIKALIEË Volgens die produksiekostesyfers van Graan SA was die waarde van landbouchemikalieë wat in mielieproduksie gebruik is in die 2014/2015-produksieseisoen R2,331 miljard. Die koste van chemikalieë vir die 2013/2014-produksieseisoen was R2,187 miljard, wat op ‘n styging van R144 miljoen dui. JAARLIKSE VERGADERING MET DIE OESBESKERMINGSBEDRYF Op 5 Augustus 2015 het Graan SA se Produksie/Inset-werkgroep met CropLife vergader, en die volgende sake is bespreek:

DIESELBEDRYF Die plaaslike groothandelprys van diesel in Gauteng het met 12% vanaf R12,46 per liter in Oktober 2014 tot R10,94 per liter in Oktober 2015 gedaal. Aangesien diesel ongeveer 15% van die veranderlike produksiekoste van graanproduksie uitmaak, het hierdie daling beslis verligting gebring. Graan SA verskaf aan graan- en oliesadeprodusente ramings van dieselprysskommelings vir die maand wat voorlê. Sodoende help Graan SA sy produsente om te beplan of hulle op ‘n gegewe tydstip diesel moet aankoop of nie. Dit verskaf deursigtigheid in die dieselmark, wat dit vir produsente moontlik maak om op produksiekoste te bespaar. PRYSE Die prys van Brent-ruolie het in dollarterme vanaf September 2014 tot September 2015 met 50,8% vanaf R98,58 tot R48,54 per vat gedaal (Grafiek 4). Oor dieselfde tydperk het die rand vanaf R10,995 tot R13,670 verswak, wat ongelukkig ‘n groter dalingseffek op die prys van Brent-ruolie in randterme gedemp het. Die plaaslike groothandelprys van diesel in Gauteng het met slegs 12% vanaf Oktober 2014 tot Oktober 2015 gedaal. |

|

|

|

||

|

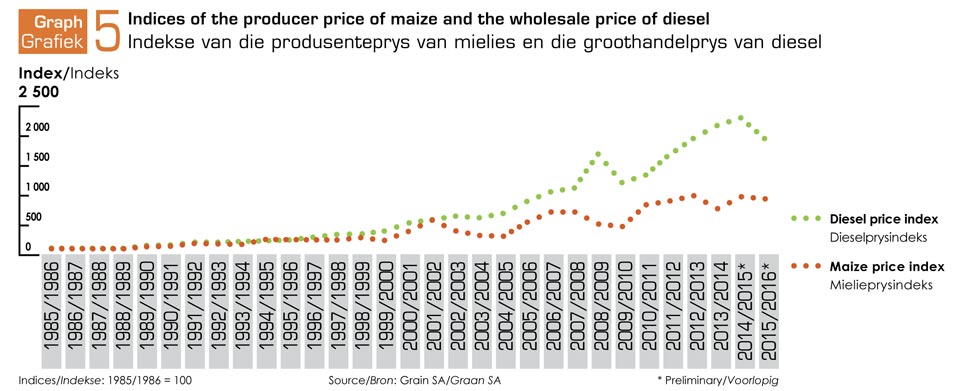

The maize price index and the diesel price index are shown in Graph 5. With the annual average diesel price decreasing from the previous year, and an expected producer price of R2 169 per ton for maize for the coming season, the ratio between the diesel price and the maize price improved to a certain extent. |

Die mielieprysindeks en die dieselprysindeks word in Grafiek 5 getoon. Met die jaarlikse gemiddelde dieselprys wat verlaag het sedert die vorige jaar, en ‘n verwagte produsenteprys van R2 169 per ton vir mielies vir die komende seisoen, verbeter die verhouding tussen die dieselprys en die mielieprys tot ‘n mate. |

|

|

|

||

|

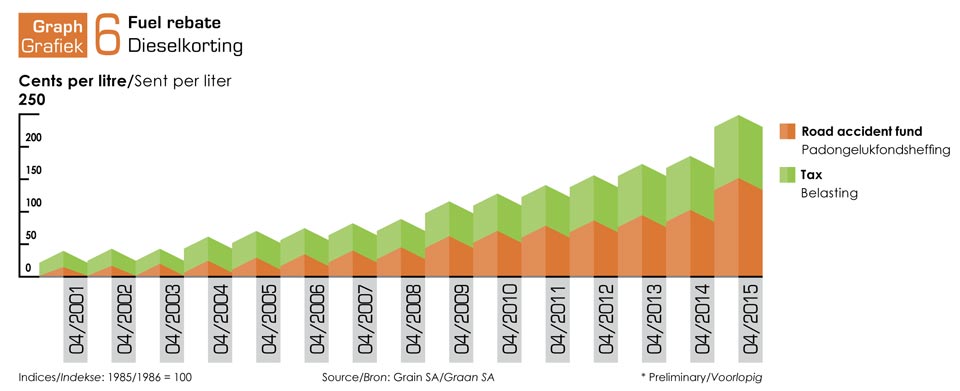

DIESEL REBATE The National Treasury announced an increase in the general fuel levy (30,5 cents per litre) and in the Road Accident Fund levy (50 cents per litre) for the 2015 budget year. This increase took effect on 1 April 2015. Because of the fact that the diesel rebate comprises 40% of the general fuel levy and the total Road Accident Fund levy, the refund increased from 187,8 cents per litre to 250 cents per litre. Graph 6 depicts the increase in the diesel rebate since 2001. |

DIESELKORTING Die Nasionale Tesourie het ‘n verhoging in die algemene brandstofheffing (30,5 sent per liter) en die Padongelukkefondsheffing (50 sent per liter) vir die 2015-begrotingsjaar aangekondig. Hierdie verhoging het op 1 April 2015 in werking getree. As gevolg van die feit dat die dieselkorting 40% van die algemene brandstofheffing en die totale Padongelukkefondsheffing uitmaak, het die terugbetaling vanaf 187,8 sent per liter tot 250 sent per liter gestyg. Grafiek 6 toon die styging in die dieselkorting sedert 2001. |

|

|

|

||

|

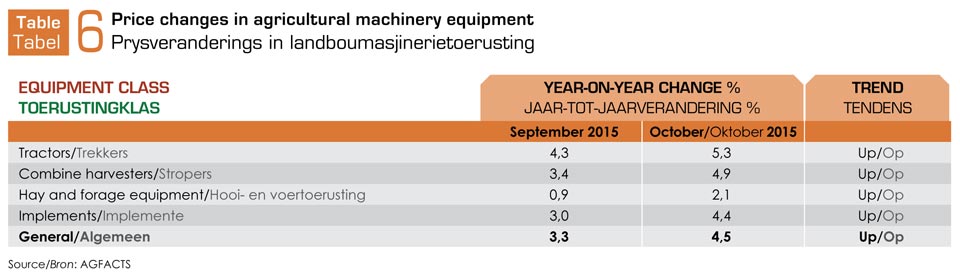

DIESEL REBATE SYSTEM The diesel rebate once again received priority attention during this reporting period. The format and layout of a diesel logbook were scrutinised. In July 2015 SARS asked for comments on their proposed logbooks after consultation with the industry. Grain SA and Agri SA met with SARS on 27 July 2015 and also commented in writing on the proposals by SARS. SARS proposed that producers keep two different types of logbooks, namely a diesel storage logbook and a diesel usage logbook. Grain SA’s members have a problem with the diesel usage logbook as information on the amount of diesel left in the vehicle before you fill it up again is practically impossible to measure. Grain SA and Agri SA recommended that the storage logbook would be sufficient to provide proof of diesel usage. THE AGRICULTURAL MACHINERY INDUSTRY Agricultural machinery sales are dependent on many factors, with price being the most significant one. The majority of South African agricultural machines are imported, making the exchange rate an important aspect. The weakening of the rand therefore contributes to higher agricultural machinery prices and vice versa. PRICES The prices for agricultural machinery have increased on average by 3,3% from September 2014 to September 2015 and by 4,5% from October 2014 to October 2015. The weakening of the rand during this period had a negative effect on year-on-year price increases. The year-on-year price increase change trend for tractors, combine harvesters, hay and forage equipment and implements is shown in Table 6. |

DIESELKORTINGSTELSEL Die dieselkorting het weer eens in dié verslagperiode prioriteit aandag geniet. Die formaat en uitleg van ‘n diesellogboek was onder die vergrootglas. In Julie 2015 het Suid-Afrikaanse Inkomstediens (SAID) kommentaar aangevra op hul voorgestelde logboeke na konsultasie met die industrie. Graan SA en Agri SA het op 27 Julie 2015 met SAID hieroor vergader en ook skriftelik op SAID se voorstelle kommentaar gelewer. SAID stel voor dat produsente twee verskillende logboeke moet byhou naamlik, ‘n dieselstoringslogboek- én ‘n dieselgebruiklogboek. Graan SA se lede het ‘n probleem met die dieselgebruiklogboek aangesien inligting van hoeveel diesel oor was in die voertuig voordat jy brandstof ingooi, prakties onmoontlik is om te meet. Graan SA en Agri SA het aanbeveel dat die storingslogboek voldoende sal wees om bewys van dieselgebruik te kan lewer. DIE LANDBOUMASJINERIEBEDRYF Die verkope van landboumasjinerie hang van talle faktore af, met prys die belangrikste daarvan. Die meeste Suid-Afrikaanse landboumasjinerie word ingevoer, wat die wisselkoers ‘n belangrike aspek maak. Die verswakking van die waarde van die rand dra tot hoë pryse vir landboumasjinerie by, en omgekeerd. PRYSE Die pryse van landboumasjinerie het gemiddeld met 3,3% gestyg vanaf September 2014 tot September 2015, en met 4,5% van Oktober 2014 tot Oktober 2015. Die verswakking van die rand gedurende hierdie periode het ‘n negatiewe effek op jaar-tot-jaarprysstygings gehad. Die veranderingstendens in die jaar-tot-jaarprysverhoging vir trekkers, stropers, hooi- en voertoerusting en -implemente word in Tabel 6 getoon. |

|

|

|

||

|

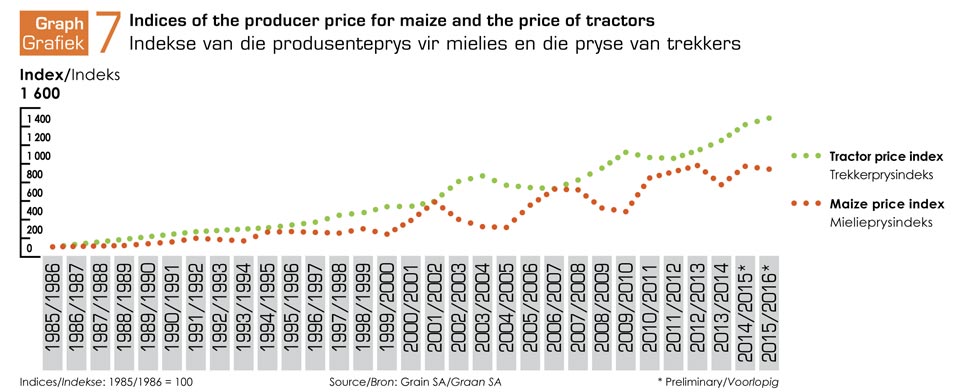

The comparison of the tractor price index and the maize price index is shown in Graph 7. The price of tractors increased on average from the 2006/2007 to the 2009/2010 production season, after which it slightly decreased, just to increase again. A producer price of R2 169 per ton for maize is estimated for the coming marketing season. In the coming season the maize price index is expected to weaken compared to the price index of tractors, which increased immensely. |

Die vergelyking tussen die trekkerprysindeks en die mielieprysindeks word in Grafiek 7 getoon. Die prys van trekkers het vanaf die 2006/2007 tot die 2009/2010-produksieseisoen gemiddeld gestyg, waarna dit effens gedaal het, net om weer te styg. ‘n Produsenteprys van R2 169 per ton vir mielies word vir die komende bemarkingseisoen geraam. Daar word verwag dat die mielieprysindeks in die komende seisoen sal verswak vergeleke met die prysindeks van trekkers, wat geweldig gestyg het. |

|

|

|

||

|

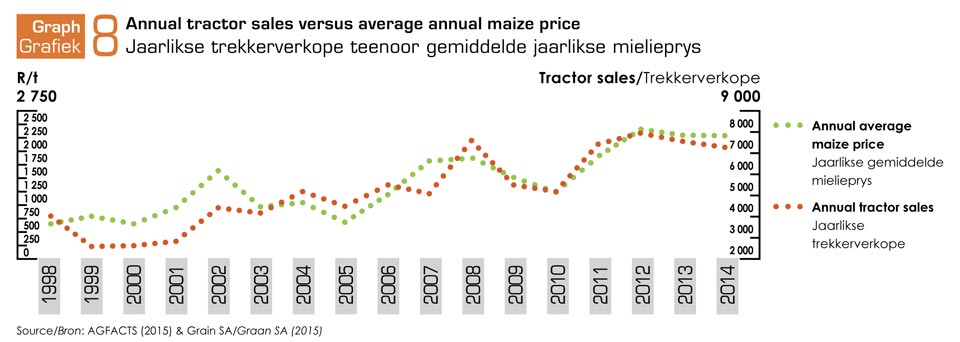

MAIZE PRICE VERSUS TRACTOR AND HARVESTER SALES There are a number of factors that can be linked to tractor and harvester sales, but it seems that the maize price is the main factor that determines sales. Graph 8 presents an annual trend between tractor sales and the maize price and it is clear that there is a strong correlation between the two. In 2008, maize prices were high, hence tractor sales increased. However, in 2010 maize prices were significantly lower and it can be seen that tractor sales dipped at the same time. South African producers purchased the most tractors in the year 2012 and within the same year the average annual maize price reached an all-time high. In the light of this strong correlation it can be seen that tractor sales were lower in 2014, while the prices moved sideways. |

MIELIEPRYS TEENOOR TREKKER- EN STROPERVERKOPE Daar is ‘n aantal faktore wat aan trekker- en stroperverkope gekoppel kan word, maar dit lyk asof die mielieprys die vernaamste faktor is wat verkope bepaal. Grafiek 8 verskaf ‘n jaarlikse tendens tussen trekkerverkope en die mielieprys, en dit is duidelik dat daar ‘n sterk korrelasie tussen die twee is. In 2008 was mieliepryse hoog, en dus het trekkerverkope toegeneem. In 2010 was mieliepryse egter beduidend laer, en daar kan gesien word dat trekkerverkope terselfdertyd gedaal het. Suid-Afrikaanse produsente het in 2012 die meeste trekkers gekoop, en in dieselfde jaar het die gemiddelde jaarlikse mielieprys rekordhoogtepunte bereik. In die lig van hierdie sterk korrelasie kan daar gesien word dat laer trekkerverkope gedurende 2014 plaasgevind het terwyl die prys sywaarts beweeg het. |

|

|

|

||

|

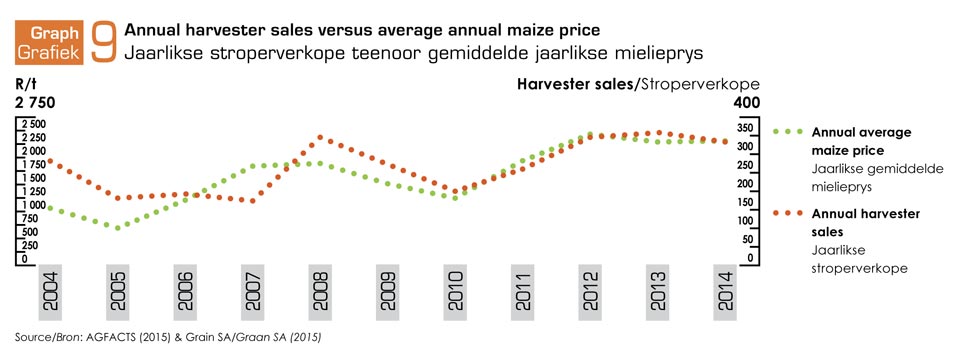

The annual harvester sales also show a positive relationship with the average annual maize price, with 2010 to 2012 showing a strong correlation (Graph 9). The last few years’ increase in harvester and tractor sales can also be attributed to technological advances – producers continue to replace and upgrade their equipment. |

Die jaarlikse stroperverkope toon ook ‘n positiewe verwantskap met die gemiddelde jaarlikse mielieprys, met 2010 tot 2012 wat ‘n sterk korrelasie toon (Grafiek 9). Die afgelope paar jaar se styging in stroper- en trekkerverkope kan ook aan tegnologiese vordering toegeskryf word – produsente vervang en gradeer steeds hulle toerusting op. |

|

|

|

||

|

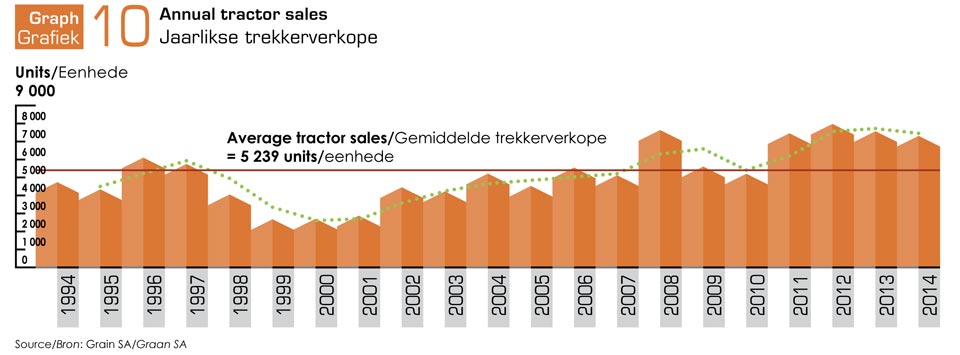

TRACTOR SALES Graph 10 depicts what is currently happening with tractor sales in the South African market. Note that these figures exclude exports and include only local sales. Annual tractor sales during this period (1994 - 2014) varied between a minimum of 2 624 units in 1999 and a maximum of 7 899 units in 2012. |

TREKKERVERKOPE Grafiek 10 verteenwoordig wat tans in die Suid-Afrikaanse mark met trekkerverkope gebeur. Let daarop dat hierdie syfers uitvoere uitsluit, en slegs plaaslike verkope insluit. Jaarlikse trekkerverkope in hierdie tydperk (1994 - 2014) het gewissel tussen ‘n minimum van 2 624 eenhede in 1999 en 7 899 eenhede in 2012. |

|

|

|

||

|

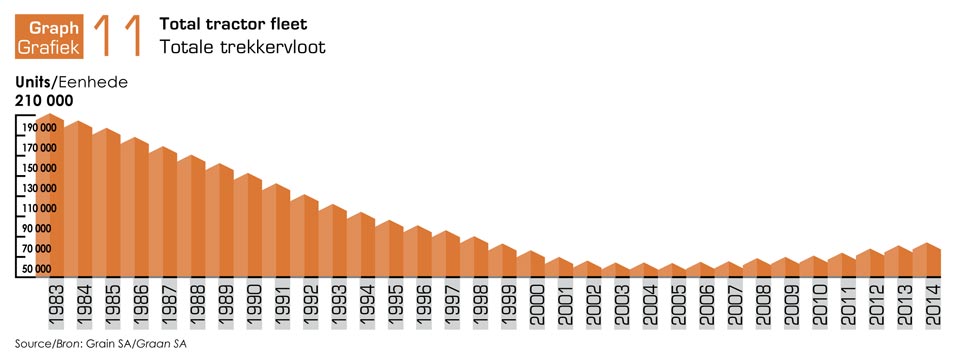

TRACTOR FLEET Since 1983 the tractor fleet decreased at a constant rate from 211 055 units to its lowest point of 62 424 units in 2005. The current tractor fleet is 83 197 units (Graph 11). The main reason for the decrease in the size of the tractor fleet is the smaller summer and winter grain plantings over time, as well as the increased sales of bigger than average sized (kW) tractors. |

TREKKERVLOOT Sedert 1983 het die trekkervloot teen ‘n konstante koers vanaf 211 055 eenhede tot sy laagste punt van 62 424 eenhede in 2005 gedaal. Die huidige trekkervloot is 83 197 eenhede (Grafiek 11). Die belangrikste rede vir die verkleining van die trekkervloot is die kleiner somer- en wintergraanaanplantings oor tyd asook die groter verkope van groter-as-gemiddelde (kW) trekkers. |

|

|

|

||

|

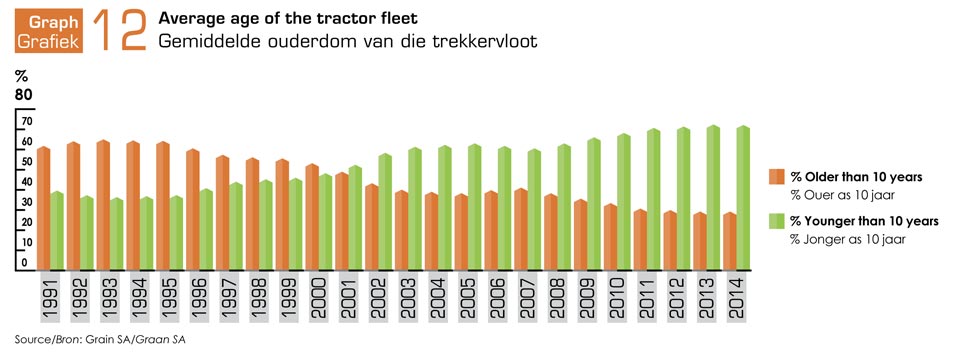

TRACTOR AGE The average age of tractors in the tractor fleet is currently 6,9 years. 20 years ago (in 1994) the total number of tractors younger than ten years was 36,2% of the total tractor fleet. Ten years ago (2004), 61,6% of tractors were younger than ten years. Currently, 71,5% of the total tractor fleet is younger than ten years. Graph 12 shows the distribution of the age of the tractor fleet. |

TREKKEROUDERDOM Die gemiddelde ouderdom van trekkers in die trekkervloot is tans 6,9 jaar. 20 jaar gelede (in 1994) was die totale getal trekkers jonger as tien jaar 36,2% van die totale trekkervloot. Tien jaar gelede (2004) was 61,6% van trekkers jonger as tien jaar. Tans is 71,5% van die totale trekkervloot jonger as tien jaar. Grafiek 12 toon die verspreiding van die ouderdom van die trekkervloot. |

|

|

|

||

|

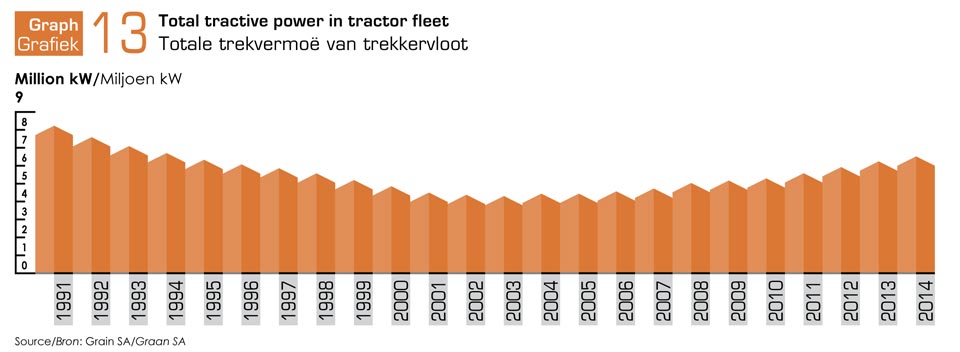

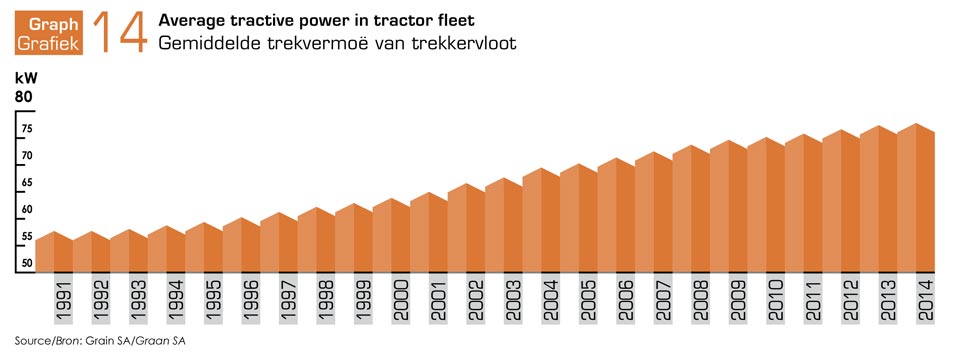

CAPACITY OF TRACTOR FLEET The current total tractive power of the tractor fleet of 6,45 million kW is a bit more than the 4,37 million kW available ten years ago, and 2,9% less than the 6,65 million kW 20 years ago (Graph 13). The average tractive power of tractors in the tractor fleet has increased from 58,7 kW 20 years ago and 69,3 kW ten years ago to 77,5 kW currently (Graph 14). |

KAPASITEIT VAN DIE TREKKERVLOOT Die huidige totale trekvermoë van die trekkervloot van 6,45 miljoen kW is effens meer as die 4,37 miljoen kW wat tien jaar gelede beskikbaar was, en 2,9% minder as die 6,65 miljoen kW van 20 jaar gelede (Grafiek 13). Die gemiddelde trekvermoë van trekkers in die trekkervloot het toegeneem van 58,7 kW 20 jaar gelede en 69,3 kW tien jaar gelede, tot 77,5 kW tans (Grafiek 14). |

|

|

|

||

Publication: December 2015

Section: Industry Services