- Follow us:

- Our Commodities:

-

October 2014

WESSEL LEMMER, senior ekonoom: Bedryfsdienste, Graan SA

Spoor oliesaadpryse produsente genoegsaam aan om hul plantvoorneme te verhoog?

Die termynpryse wat op die JSE verhandel, spoor nie ‘n verhoogde produksie van oliesade aan nie. Pryse van ou seisoen voorrade verhandel tot Desember teen gunstige prysverhoudings teenoor mielies, maar in die langer termyn is die prysaanbiedinge vir nuwe seisoen sojabone en sonneblomsaad teleurstellend.

Die artikel wys daarop dat prysseine soos verlede jaar, onvoldoende is om te verseker dat sojaboon- en sonneblomsaadproduksie genoegsaam uitbrei om aan die plaaslike persbehoeftes te voldoen. Die redes hiervoor word ook gegee.

Wanneer gaan VSA mielie- en sojaboonpryse vanjaar ‘n seisoenale pryslaagtepunt bereik?

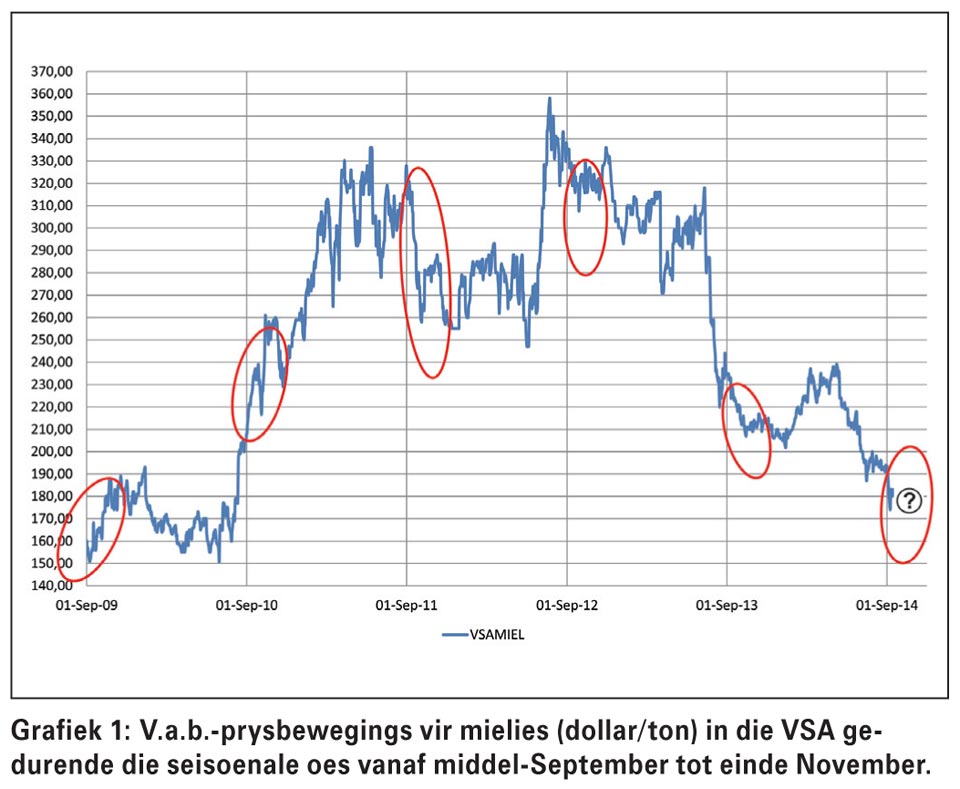

Produsente in die VSA het teen die tweede week van September nog net slegs 4% van die land se mielies gestroop, terwyl handelaars verwag het dat 6% reeds gestroop sou wees. Die vyf jaar gemiddelde syfer staan op 9%.

Pryse verhandel op die CME-termynmark in Chicago teen lae vlakke waarteen VSA produsente nie winsgewend kan produseer nie. Die vraag is of hierdie realiteit VSA pryse sal ondersteun en of pryse nog laer kan verhandel voordat ‘n seisoenale laagtepunt in pryse bereik word?

Volgens sekere markontleders in die VSA kan die verloop van die oes in die VSA nog prysdruk meebring totdat ongeveer meer as die helfte van die VSA oes gestroop is. Die keerpunt kan gedurende Oktober bereik word wanneer die grootste deel van die VSA oes gestroop word.

Grafiek 1 dui daarop dat die oesperiode in die VSA nie noodwendig gepaardgaan met seisoenale laagtepuntprysvlakke nie. Die huidige prysvlakke vergelyk met pryse in die VSA gedurende 2009/2010.

Suid-Afrika is ‘n netto uitvoerland en ding met die VSA op ‘n vry-aanboord (v.a.b.) basis in die wêreldmark mee.

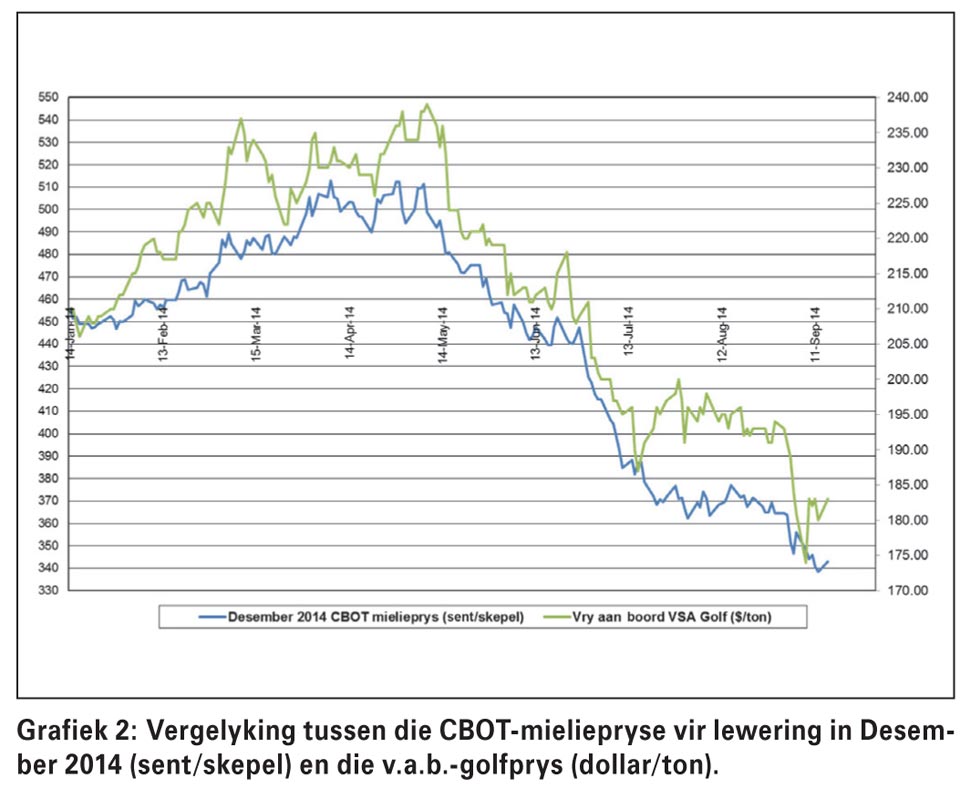

Grafiek 2 stel voor hoe huidige v.a.b.-pryse vir mielies met pryse op die CBOT vir lewering in Desember 2014, drie maande later, vergelyk. Die korrelasie tussen die v.a.b.-mielieprys en die CBOT-mieliepryse vir lewering in Desember is 0,97.

Die noue korrelasie word daaraan toegeskryf dat die VSA 'n netto uitvoerland vir mielies is en dat uitvoerpryse, pryse op die termynbeurs rig. VSA pryse korreleer ook goed met mieliepryse op die Tokio en Chinese markte.

Die korrelasie tussen die JSE naaste kontrakmaandprys vir geelmielies en die v.a.b.-golfprys oor dieselfde tydperk, toon egter 'n swakker korrelasie van 0,63. Die naaste kontrakmaandpryse en die CBOT-mielietermynkontrak vir Desember het ‘n nouer korrelasie van 0,67.

Die plaaslike fundamentele markfaktore in die Suid-Afrikaanse graan- en oliesademarkte kan nie buite rekening gelaat word nie.

Markpryse en markinligting wat op die VSA se markomstandighede gebaseer is, is belangrik, maar vir beperkte gebruik, en kan nie slaafs in prysingsbesluite nagevolg word nie. Daar heers onsekerheid oor wanneer ‘n laagtepunt in mieliepryse op die JSE bereik kan word. Dit is ‘n belangrike vraag vir sommige produsente wat mielies in die kontantmark verkoop het en wat lank posisies op die termynbeurs inneem.

Plaaslike Safex-pryse behoort voortaan teen hoër prysvlakke weens drakoste te verhandel. Verder is die produksie van mielies ook nie teen die huidige prysvlakke winsgewend nie en kan dit voornemens vir nuwe aanplantings beperk. Die voortdurende suksesvolle uitvoere van mielies is ook nodig sodat pryse gedurende Maart saam met moontlike prysgeleenthede in die VSA teen hoër pryse kan verhandel.

Prysvooruitsigte vir mielies in Suid-Afrika

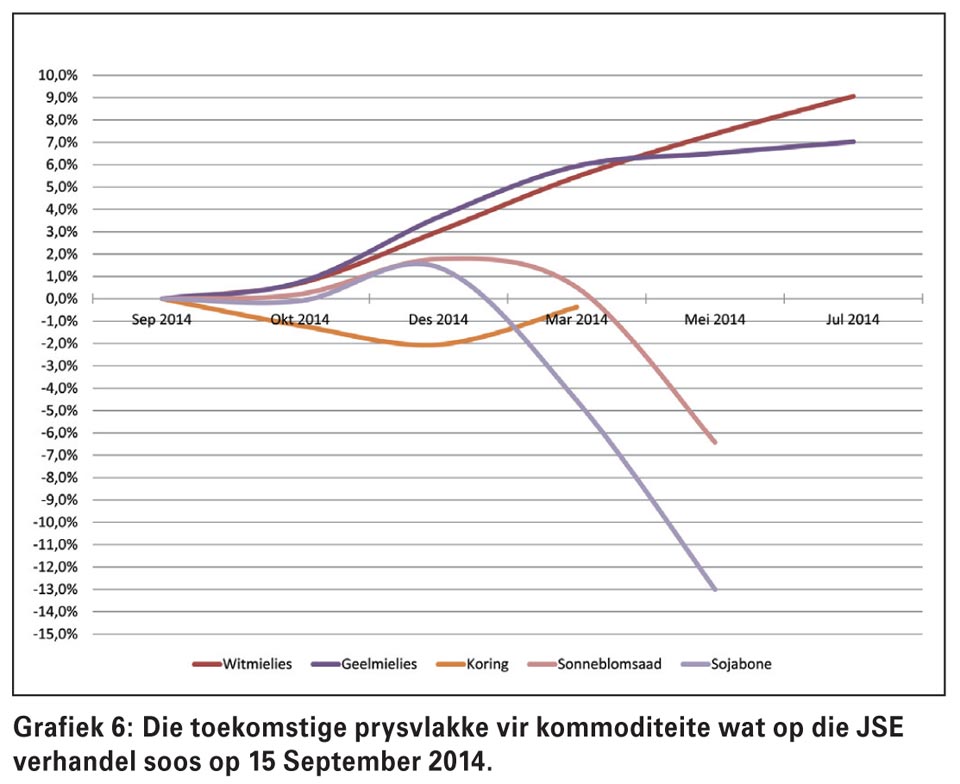

Grafiek 6 toon dat markdeelnemers verwag dat nuwe seisoen mieliepryse vir die komende tydperk tot Julie 2015, 9% hoër as die huidige prysvlakke (15 September 2014) kan verhandel. Nuwe seisoen witmieliepryse kan ook ‘n premie bo geelmieliepryse vir lewering in Julie realiseer.

Prysvooruitsigte vir oliesade in Suid-Afrika

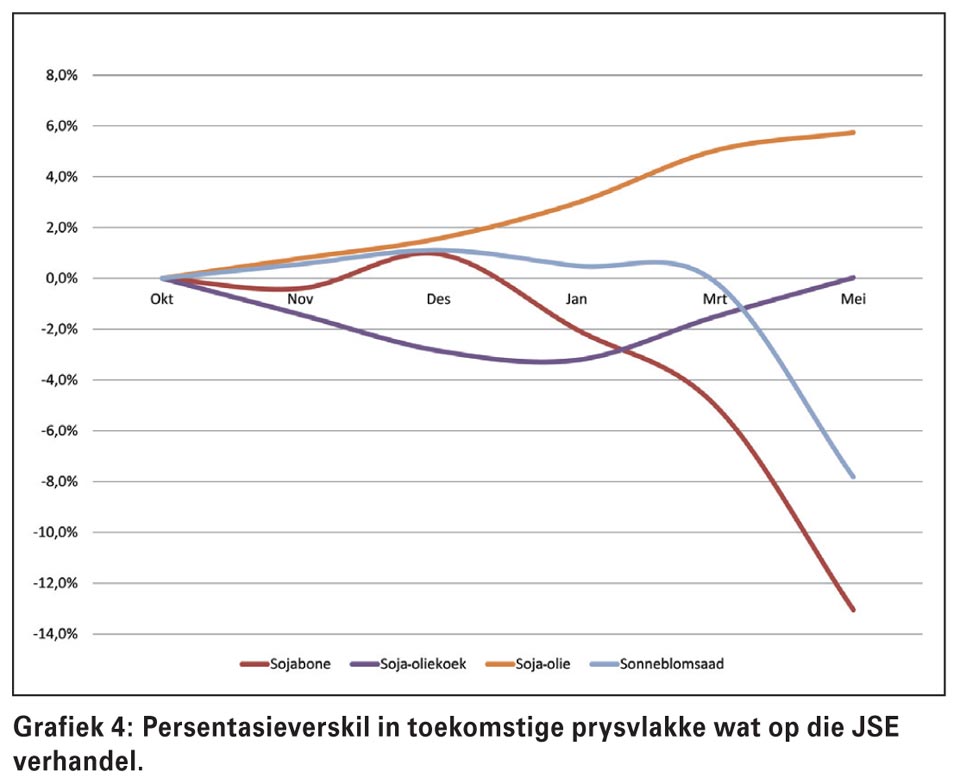

Ou seisoen sojaboon- en sonneblomsaadprysvlakke behoort vanaf die huidige prysvlakke tot en met Desembermaand byna 2% hoër te wees. Nuwe seisoen sojaboonprysvlakke is in Maart vanjaar 4% laer as huidige prysvlakke.

Sojaboonprysvlakke kan na verwagting teen Mei 2015 ‘n verdere 9% tot 13% (gemeet teenoor huidige prysvlakke) laer wees. Sonneblomsaadpryse kan ook na verwagting tot in Maart 2015 teen hoër prysvlakke as die huidige prysvlakke verhandel waarna sonneblomsaadpryse met tot 6% in Mei 2015 teenoor huidige pryse kan verhandel (Grafiek 4).

Nuwe seisoen prysseine en plantvoornemens

Die termynmarkpryse vir mielies is vir elke daaropvolgende termynkontrakmaand (Desember 2014, Maart 2015, Mei 2015 en Julie 2015) hoër en is vir lewering in Julie 2015 9% hoër vir witmielies en 7% hoër vir geelmielies teenoor huidige prysvlakke. Dit stem ooreen met toekomstige hoër prysvlakke op die CBOT in die VSA.

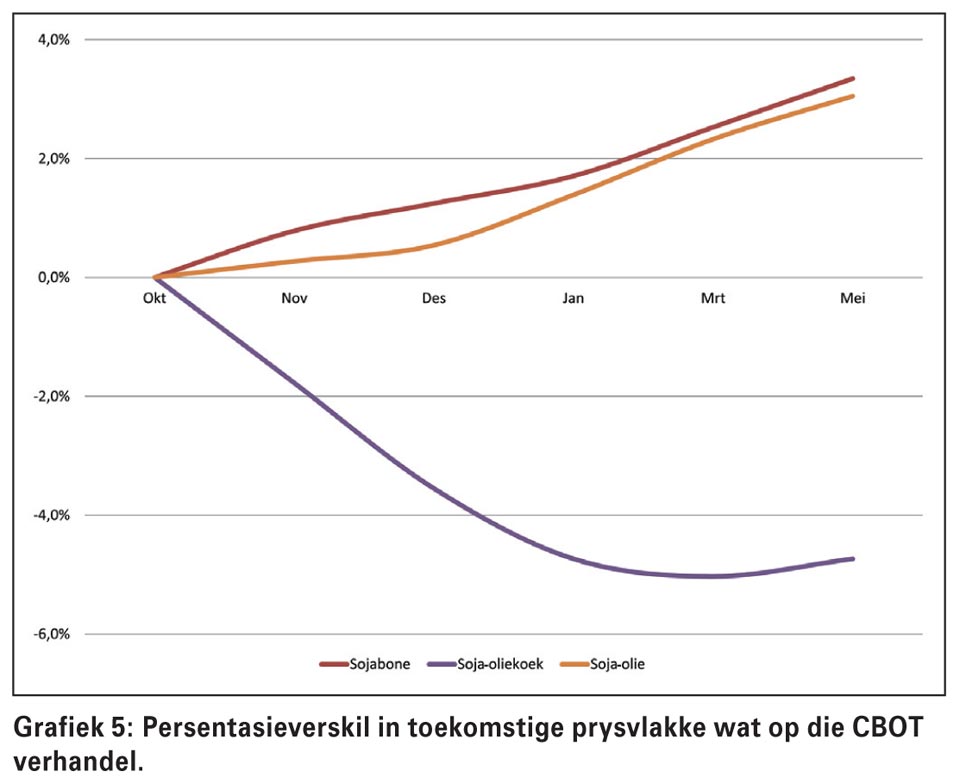

Die Suid-Afrikaanse sojaboonprysvlakke vir termynmarkpryse is tans tot 2% hoër vir lewering in Desember 2014, maar is daarna 5% laer vir lewering in Maart 2015 en 13% laer vir lewering in Mei 2015.

Dit is teenstrydig met prysvlakke in die VSA wat vir lewering in Maart 2015, 1,5% hoër is, vir lewering in Mei 2,3% hoër is en vir lewering in Julie byna 3% hoër is (Grafiek 5). Dit strook ook nie met Bloomberg se vooruitpryse vir die rand wat toon dat die rand vir die betrokke maande swakker is nie. ‘n Swak rand ondersteun kommoditeitspryse. Die rand is teenoor huidige prysvlakke in Maart 2015 3% swakker, in Mei 2015 4% swakker en in Julie 2015 tot 5% swakker (Julie 2015, R11,56).

Die huidige prysverhouding tot Desember 2014 moedig die aanplant van sojabone en sonneblomsaad bo mielies aan. Hoër kontantmarkpryse tot Desember 2014 kan die plantvoornemens van oliesade teenoor mielies bevoordeel, maar produsente moet let op die langer termyn prysverhoudings tydens stroop.

Hierdie prysseine dui op verwagte dalings na-plant in sojaboon- en sonneblomsaadpryse gemeet teenoor hoër mielieprysvlakke. Die laer prysvlakke vir sojabone in Suid-Afrika vir die leweringsmaande in 2015, strook nie met die swakker verwagte wisselkoers en hoër VSA sojaboonprysvlakke nie.

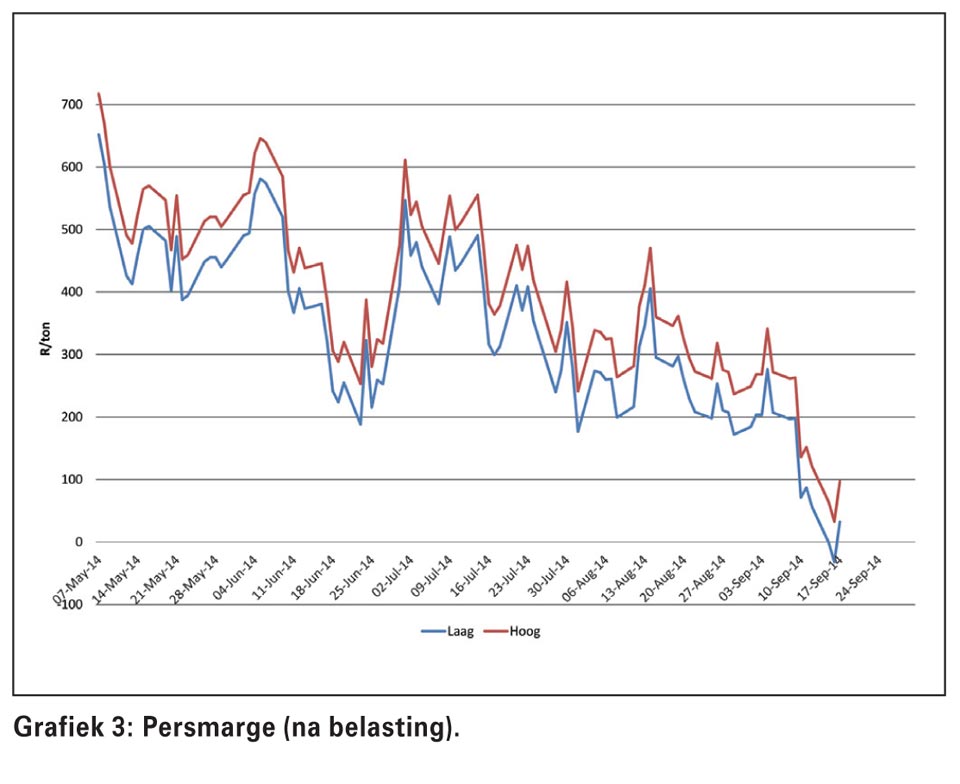

Prysaanbiedinge vir sojabone in 2015 kan negatief geraak word deur skerp prysdalings in internasionale oliekoekpryse omdat persers se persmarges knap begin raak (Grafiek 3). Die aankope van ou seisoen Suid-Afrikaanse oliesaadvoorrade tot einde Desember is waarskynlik gebaseer op knap oordragvoorrade wat nie verhoogde invoere van sonneblom, sojabone, ruolie of oliekoek kan uitsluit nie.

Invoere het al in die verlede die druk wat vraag op pryse uitoefen verlig waarna plaaslike pryse skerp gedaal het na-plant. ‘n Verwagte swaai in die pers van sojabone na sonneblomsaad kan ook bydra tot die hoër verwagte prysvlakke vir sonneblomsaad. Dit lyk asof die persmarge vir sojabone kan daal tot voordeel van ‘n toename in die pers van sonneblomsaad.

Die verhoogde perskapasiteit en binnelandse vraag na plaaslike oliesade behoort hoër pryse relatief tot mieliepryse te ondersteun. Dit gebeur omdat oliekoekinvoere teen laer pryse kan geskied (Grafiek 5). Produsente se plantvoornemens vir oliesade kan negatief beïnvloed word indien die prysverhoudings ná Desember tussen oliesade en mielies tot voordeel van mielies sou aanhou toeneem. Soos dit verlede jaar die geval was, is vanjaar se langtermynprysseine onvoldoende om die nodige verhoogde produksie van oliesade teenoor mielies aan te moedig.

Prysvooruitsigte vir koring in Suid-Afrika

Koringprysvlakke is vir lewering in Desember 2014 2% laer en behoort weer teen Maart 2015 bykans na die huidige prysvlakke op 15 September te herstel. Oesdruk met die lewering van koring in Desember 2014 kan daartoe lei dat koring bykomende prysdruk ervaar (Grafiek 6).

Prysverwagtinge in die VSA

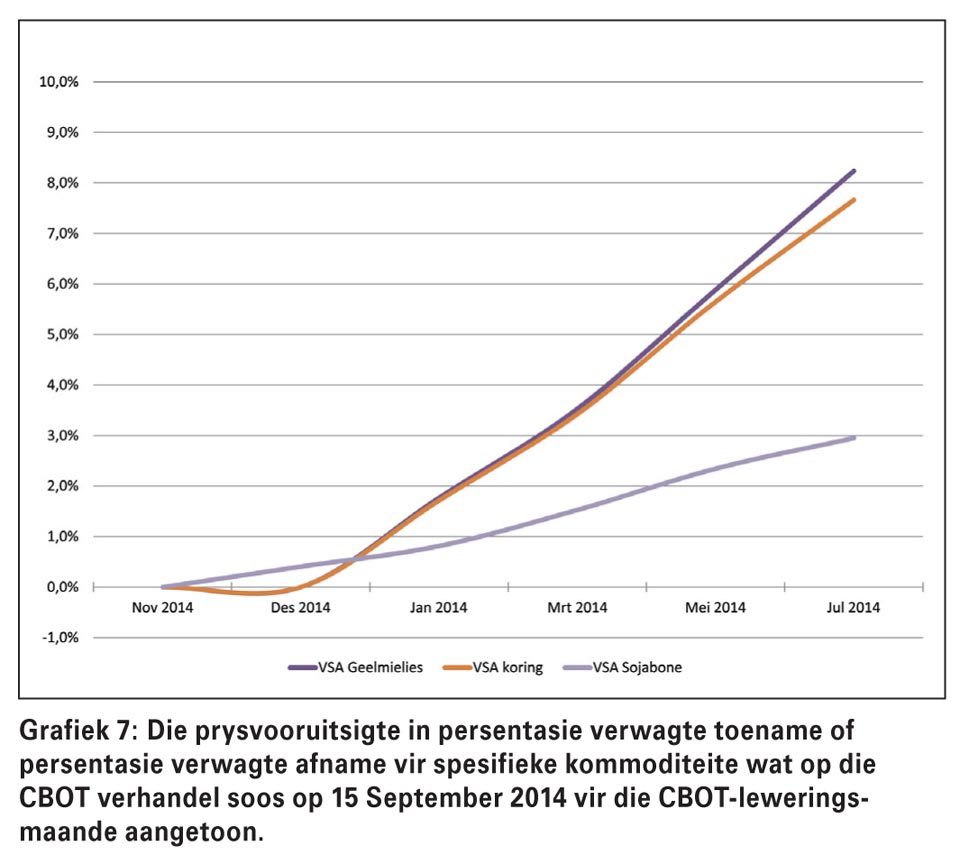

Grafiek 7 toon die prysvooruitsigte vir toekomstige pryse vir mielies, sojabone en koring in die VSA aan. Die prys van VSA geelmielies en voerkoring toon ‘n baie noue korrelasie omdat beide voergrane is.

Dit is opmerklik dat koring- en mieliepryse onderskeidelik met meer as 7% tot meer as 8% teen Julie 2015 kan styg. Dit is ten spyte van die groot verwagte mielie-oes in die VSA. Die verwagte prysstygings op die JSE vir mielies stem hiermee ooreen.

Die pryse van sojabone dui ook hoër prysvlakke aan en anders as in Suid-Afrika waar sojaboon- en sonneblomsaadpryse teen laer prysvlakke verhandel, verhandel VSA sojaboonpryse teen hoër prysvlakke.

Let asseblief daarop dat die bespreking verwys na prysvlakke soos dit middel-September gegeld het en gemeet teenoor prysvlakke soos van toepassing tydens die skryf van die artikel. Die persentasie hoër of laer dui aan teen watter toekomstige prysvlakke kommoditeite kan verhandel. Dit is nie ‘n aanduiding dat huidige pryse of prysvlakke gaan/kan styg of daal nie.

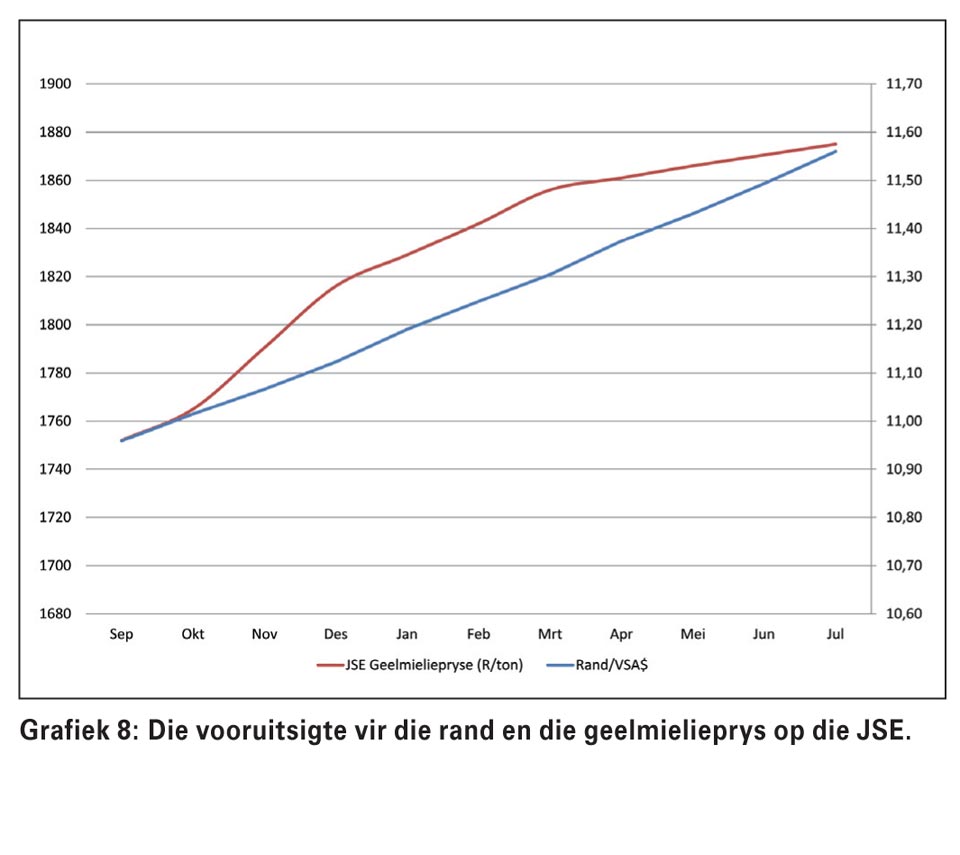

Die impak van die rand

Grafiek 8 toon dat die verswakking van die rand en die styging in geelmieliepryse 'n korrelasie van 0,95 toon. Dit is belangrik om daarop te let dat veranderinge in die toekomstige waarde van die rand goed korreleer met die toekomstige waarde van geelmielies. Mieliepryse verhandel teen uitvoerpariteit wat gekorreleerd is met die waarde van die rand.

‘n Swakker rand kan die invoer van oliesade en oliesadeprodukte ontmoedig en ‘n hoër verbruik van binnelandse oliesade aanspoor. Toekomstige pryse vir Suid-Afrikaanse sojabone en sonneblomsaad reflekteer nie die toekomstige markbehoefte nie.

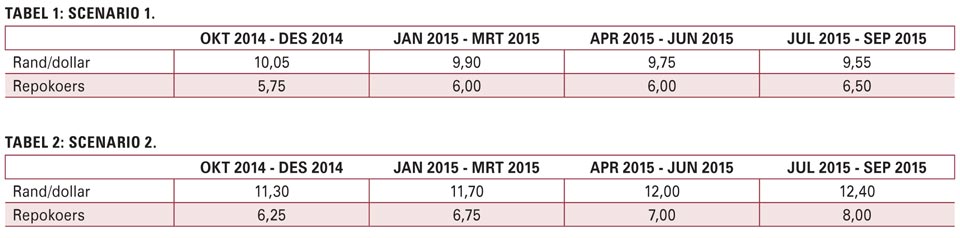

Alhoewel Bloomberg se vooruit randwaardes op ‘n verswakking in die rand dui, is dit steeds belangrik om op die scenario’s van Investec te let. Volgens Investec (12 September 2014) is die volgende twee scenario’s moontlik:

Scenario 1: Verwagte positiewe scenario (45%-waarskynlikheid)

Die rand versterk nadat die globale monetêre beleid normaliseer en Suid-Afrika se ekonomiese groei stadig toeneem om teen 2018 jaar op jaar met 4% toe te neem (Tabel 1). Die internasionale vraag na kommoditeite ondersteun die groei.

Scenario 2: Swakker ekonomiese groei scenario (45%-waarskynlikheid)

Plaaslike en internasionale monetêre beleidsfoute word gemaak (Tabel 2). Quantitative easing (QE) afskalings word té vinnig geïmplementeer en die laer vraag na die rand lei tot 'n randverswakking.

In dié scenario kan buitensporige rentekoersverhogings waargeneem word. Stakings neem toe, kredietafgraderings vind plaas, tesame met ‘n merkbare wêreldwye ekonomiese resessie. Die Suid-Afrikaanse ekonomie stagneer, die rand depresieer en ‘n ekonomiese resessie volg.

Volgens die vooruitkoerswaardes van Bloomberg verkeer Suid-Afrika tans tussen die twee genoemde scenario’s.

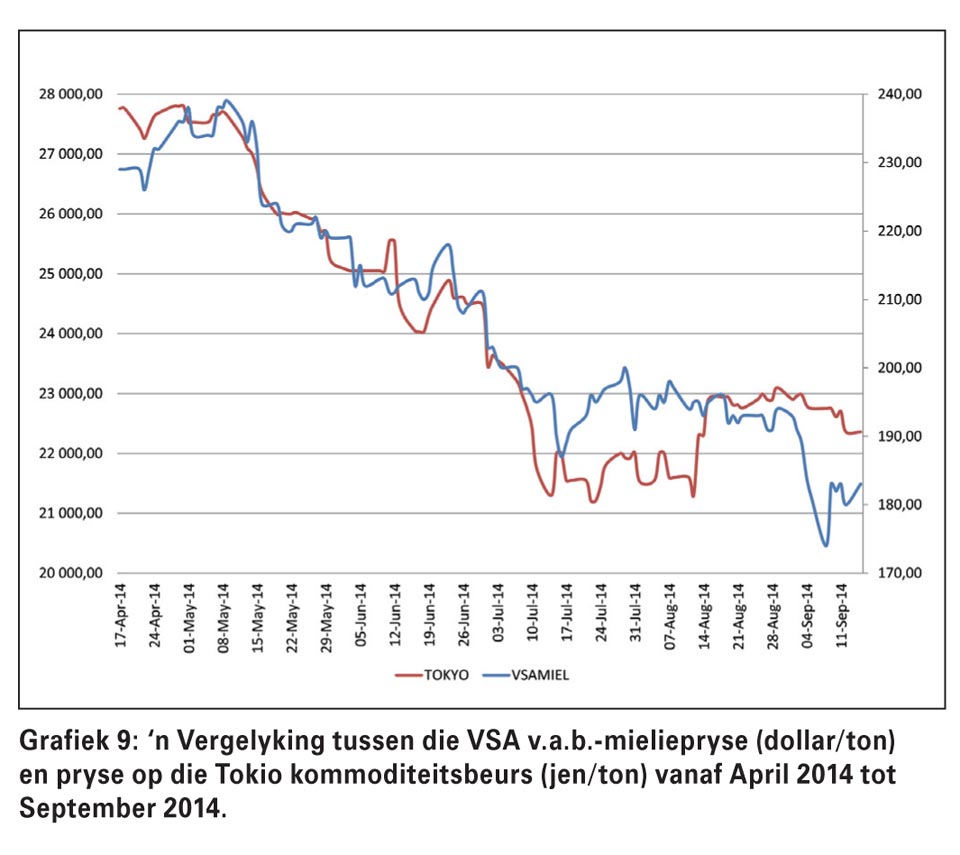

Ondersteun markte in die Ooste die mielieprys?

Japan is die grootste geelmielie-invoerland ter wêreld. Die korrelasie tussen die mielieprys op die Tokio beurs en die VSA v.a.b.-prys korreleer met 0,93. Mieliepryse in Japan het sedert Julie 2014 vanaf 22 000 jen/ton begin toeneem, terwyl VSA pryse weens oesdruk sedert begin September groter prysdalings toon (Grafiek 9).

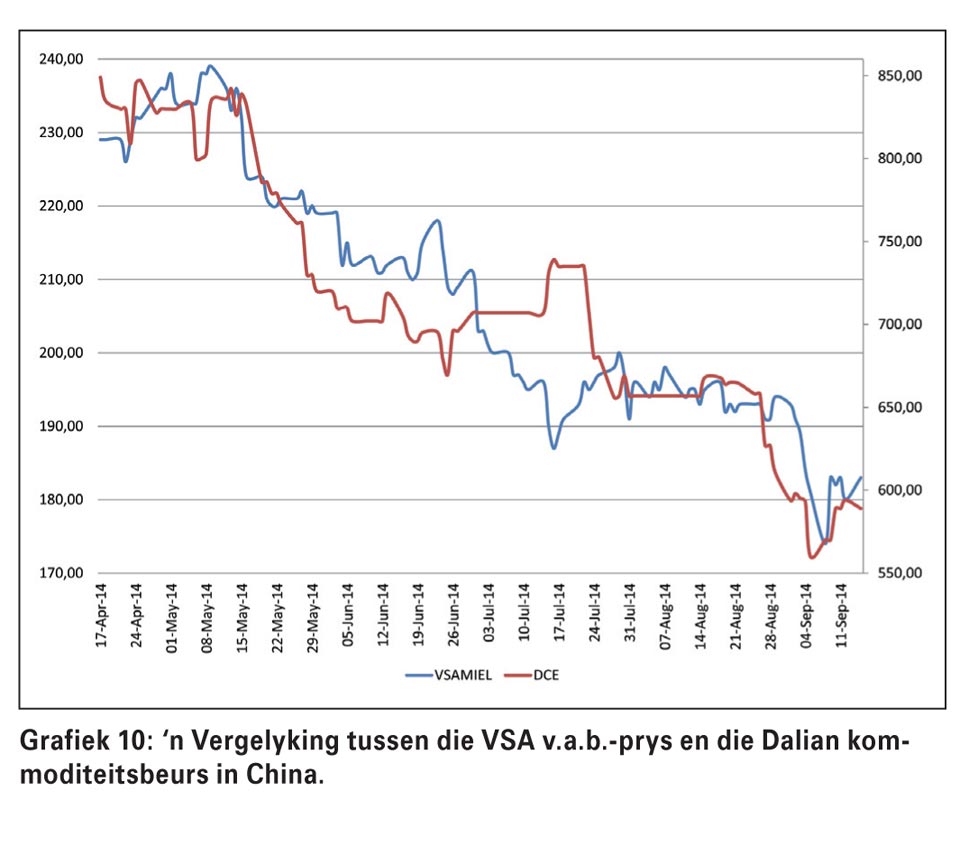

Grafiek 10 toon ook duidelik die verband tussen VSA v.a.b.-mieliepryse en pryse op die Dalian kommoditeitsbeurs. Die korrelasie tussen die twee pryse is 0,89. Die prysdalings in China het die prysdalings in die VSA gedurende September voorafgegaan.

Opsomming

Die huidige lae plaaslike pryse vir ou seisoen voorrade in die mieliemark kan produsente se voorneme om mielies aan te plant negatief beïnvloed. Hierteenoor kan die relatief hoër ou seisoen sonneblomsaad- en sojaboonpryse tot Desember groter aan plantings van oliesade aanspoor.

Sojaboon- en sonneblomsaadprysvlakke is egter merkbaar laer na planttyd in Desember 2014, terwyl mieliepryse weer beter vertoon. Die laer plaaslike oliesaadprysvlakke vir 2015 strook ook nie met die verwagte hoër internasionale pryse en ‘n swakker rand nie.

Soos verlede jaar is die prysseine weer eens onvoldoende om produsente aan te spoor om hul aanplantingsvoorneme vir sojabone en sonneblomsaad te verhoog. Die oliesadepersbedryf kan gevolglik weer gedurende die volgende bemarkingsjaar ‘n tekort aan oliesade vir persdoeleindes ervaar omdat die huidige skerp daling in internasionale oliekoekprys persers onder druk kan plaas om hul prysaanbiedinge vir sojabone in 2015 te verlaag – juis nou wanneer goeie prysaanbiedinge nodig is om die plantvoornemens positief ten opsigte van sojaboon- en sonneblomsaadaanplantings te beïnvloed.

Publication: October 2014

Section: On farm level