- Follow us:

- Our Commodities:

-

October 2014

LOFFIE BRANDT, hoof van Verkope-ondersteuning, Absa AgriBesigheid

Gedurende die afgelope paar jaar het daar groot prysbewegings plaasgevind op die plaaslike en internasionale landboumarkte. Hier die bewegings in pryse was hoofsaaklik die gevolg van groot skommelinge aan die aanbodkant van die mark.

Bewegings aan die vraagkant was redelik stabiel en konstant oor dieselfde termyn. Plaaslike markte het nie hierdie hoë volatiliteit vrygespring nie. Die feit dat meeste van die plaaslik vervaardigde kommoditeite se pryse in die internasionale arena bepaal word, veroorsaak dat ons ook blootgestel is aan hierdie volatiliteite.

In die plaaslike mark speel wisselkoers ook ‘n rol. Die skommeling van die rand teenoor die dollar die afgelope paar jaar, was ‘n bykomende faktor tot die wisselvalligheid van die plaaslike mark.

Ook die Suid-Afrikaanse rooivleismark het hierdie groot bewegings gevoel, hoewel die faktore wat dit veroorsaak het, nie noodwendig dieselfde was as dié wat die internasionale markte gedryf het nie.

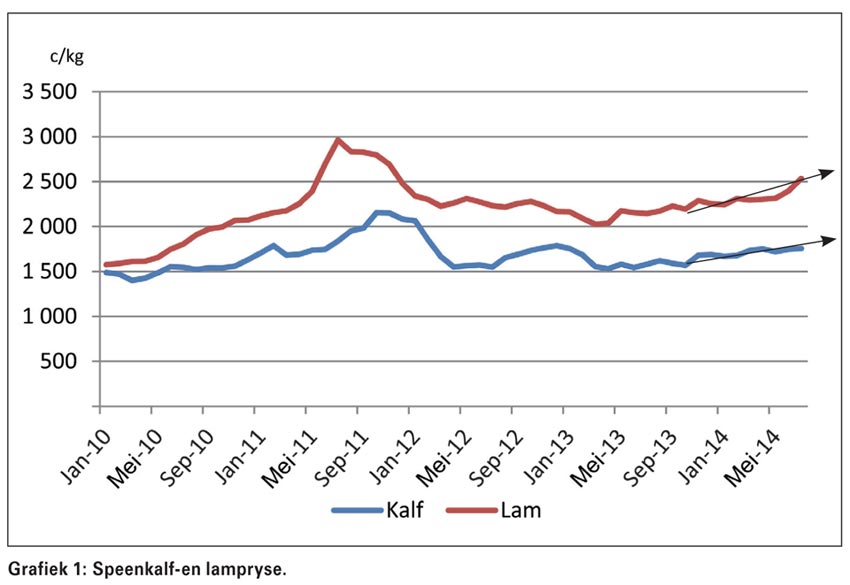

In die plaaslike rooivleismark het hoë reënval aanleiding gegee tot Slenkdalkoors wat 'n impak gehad het op die beskikbaarheid van bemarkbare vee, veral skaapgetalle wat drasties afgeneem het. Dit het veroorsaak dat speenlampryse gestyg het tot op vlakke van ongeveer R30/kg.

Die daaropvolgende droogtes het weer veroorsaak dat ‘n groot aantal diere geslag is, wat weer die pryse afwaarts gedryf het. Ander faktore, soos die graanpryse en die koopkrag van die verbruiker, het ook tot ‘n mate bygedra tot prysskommelinge.

Vraag

Die totale verbruik van skaapvleis het toegeneem oor die afgelope paar jaar – vanaf 159 000 ton in 2001 tot ongeveer 185 000 in 2013. Ten spyte van die feit dat die totale verbruik toegeneem het, het die per capita verbruik van skaapvleis oor dieselfde periode relatief konstant gebly op ongeveer 3,3 kg.

Hierdie sywaartse beweging in die per capita verbruik kan hoofsaaklik toegeskryf word aan die feit dat ‘n groter gedeelte van die bevolking skaapvleis begin verbruik het. Dit kan moontlik toegeskryf word aan die groter koopkrag van die groeiende middelklas.

Beesvleisverbruik is ongeveer vyf keer meer as dié van skaapvleis. In 2013 het Suid-Afrika ongeveer 892 000 ton beesvleis verbruik en in teenstelling met skaap, het die vraag na beesvleis vinniger toegeneem as dié van skaap.

Beesvleisverbruik in Suid-Afrika het vanaf 554 000 ton in 2001, toegeneem tot 892 000 ton in 2013. Daarmee saam het die per capita verbruik van 12,69 kg in 2001 toegeneem tot 17,07 kg in 2013.

Aanbod

Die produksie van skaapvleis het sedert 2001 van ongeveer 105 000 ton toegeneem tot ongeveer 180 000 ton in 2013. Hierdie toename in die produksie van vleis is ten spyte van die feit dat die nasionale skaapkudde oor dieselfde termyn met ongeveer 6% afgeneem het, vanaf 23 miljoen tot ongeveer 21,6 miljoen skape.

Dié afname in skaapgetalle kan toegeskryf word aan ‘n verskeidenheid van faktore. Diefstal het veroorsaak dat baie produsente van hulle skaapkuddes ontslae geraak het. Dit het tot gevolg gehad dat die beheer van ongediertes afgeneem het en die oorblywende skaapprodusente het gevolglik nou meer ongedierte-probleme.

Skaapboerdery is ook toenemend arbeidsintensief en die afskaling van arbeid in landbou is boonop ‘n bydraende faktor.

Toename in produktiwiteit het egter veroorsaak dat vleisproduksie toegeneem het ten spyte van die daling in die kuddegetalle. Suid-Afrika is tans byna selfvoorsienend wat skaapvleis betref.

Van die totale skaapvleisverbruik in 2013, is daar slegs ongeveer 7 000 ton ingevoer. Invoere het redelik skerp gedaal oor die afgelope paar jaar namate die produksie van vleis in Suid-Afrika toegeneem het.

Die feit dat invoere so ‘n klein deel van die totale verbruik uitmaak, veroorsaak dat die plaaslike mark vir skaapvleis nie baie blootgestel is aan die internasionale prys van skaapvleis nie.

Wat beesvleis betref, produseer Suid-Afrika ongeveer 855 000 ton per jaar. Beesvleis se produksie het aansienlik toegeneem – met 63% vanaf 2001 tot 2013. Hierdie toename kan toegeskryf word aan verhoogde produktiwiteit aangesien die kommersiële beesgetalle van ongeveer 8,3 miljoen min of meer konstant gebly het oor die termyn.

Om in die plaaslike vraag na beesvleis te voorsien, voer Suid-Afrika ongeveer 50 000 ton per jaar in. ‘n Gedeelte van hierdie invoere is afkomstig vanaf Botswana en Namibië. Die feit dat invoere hier ook ‘n relatief klein gedeelte van die totale vraag uitmaak, veroorsaak dat plaaslike pryse relatief geïsoleerd is van buitelandse beesvleispryse.

Wat egter wel in gedagte gehou moet word, is dat daar speenkalwers van tyd tot tyd uit Namibië ingevoer word. Die feit dat die grens op hierdie stadium toe is vir die invoere van lewendige diere het bepaald ook ‘n positiewe impak op die plaaslike speenkalfprys gehad.

Prys en prysverwagtinge

Soos vroeër genoem, het vleispryse aansienlike volatiliteit getoon die laaste paar jaar. Hierdie volatiliteit kan hoofsaaklik toegeskryf word aan die prysskommelinge aan die aanbodkant van die vleismark. Gedurende middel-2011 het skaapvleispryse tot vlakke bo R50/kg beweeg as gevolg van aanbod wat negatief beïnvloed is deur Slenkdalkoors en slagsyfers wat byna op rekordlae vlakke was gedurende dieselfde tyd.

Namate aanbod weer begin stabiliseer het, het pryse ook weer verlangsaam en verhandel op vlakke tussen R40/kg en R50/kg. Op die huidige stadium lyk dit of die situasie na “normaal” teruggekeer het en dat pryse meer stabiel sal wees.

Hierdie stabiliteit beteken egter net dat pryse heel moontlik minder volatiel sal wees, maar daar kan steeds verwag word dat pryse ondersteuning sal kry van die vraagkant van die mark. Namate ekonomiese groei herstel ná die stakings van die afgelope maande en die slagsyfers terugkeer na normaal, kan aanvaar word dat die pryse ondersteuning sal kry en hoër beweeg in die kort tot medium termyn.

Wat beesvleis betref, was die situasie effens anders. Die impak van Slenkdalkoors was minder op bees as op skaap, terwyl afnames in die plaaslike aanbod tot ‘n mate vervang kon word met invoere uit Namibië, wat nou deur die nuwe invoerregulasies gestop is.

Die impak wat die droogtetoestande die afgelope twee jaar gehad het, was egter sigbaar in beide pryse. Verhoogde slagsyfers is as gevolg van meer diere wat bemark is gedurende die droogte en dit het veroorsaak dat pryse van skaap en bees skerp dalings getoon het. Met die goeie reëns wat die afgelope somer geval het en kuddegetalle wat laag is ná die droogte, het pryse reeds goeie stygings getoon.

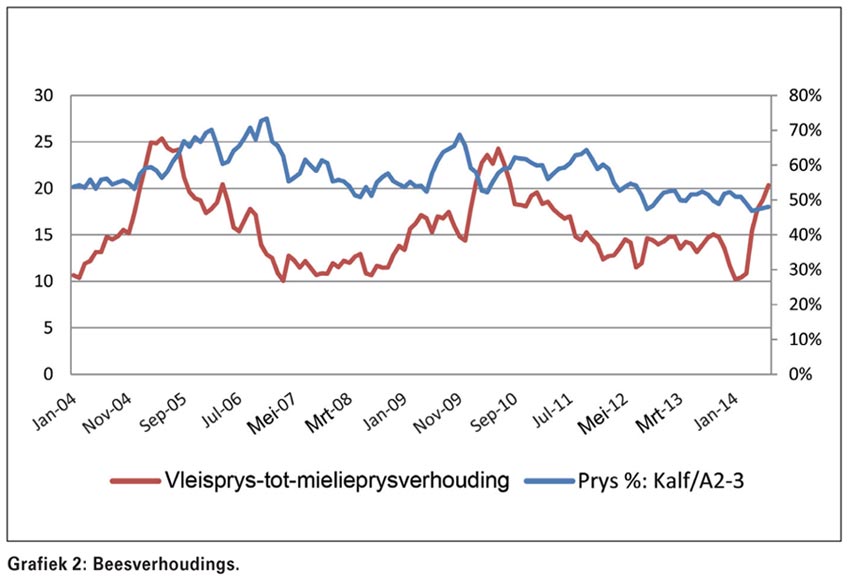

Daar kan aanvaar word dat pryse verdere stygings gaan toon. In die geval van bees is die kalfprys-tot-vleisprysverhouding relatief laag (onder 50%) in vergelyking met historiese syfers. Dit bring mee dat voerkrale se prysmarges baie gunstig is en dat hulle heel moontlik meer vir kalwers sal betaal.

Terselfdertyd het die prys van mielies ook skerp gedaal, wat weer veroorsaak dat die vleisprys-tot-mielieprysverhouding ook baie gunstig is. Die verbetering van dié twee sleutelverhoudings is ‘n aanduiding dat voerkrale se vermoë om meer te betaal vir speenkalwers, verbeter het. Daarom is daar ‘n verwagting dat kalfpryse se styging heel moontlik kan voortgaan.

Die verwagte ekonomiese herstel ná die stakings sal veroorsaak dat pryse verdere ondersteuning sal kry vanaf die vraagkant. In beide die geval van skaapvleis en beesvleis is die verwagting dat pryse hoër sal beweeg in die kort tot medium termyn.

Tydens die skryf van hierdie artikel was dit die verwagtinge, gegewe die inligting beskikbaar. Vir meer navrae en inligting, kan Loffie Brandt by 011 350 0667 gekontak word.

Publication: October 2014

Section: Focus on