- Follow us:

- Our Commodities:

-

May 2013

WESSEL LEMMER, EKONOOM: BEDRYFSDIENSTE, GRAAN SA

Suid-Afrika ervaar sedert 2003 toenemend ‘n toename in die tekort op die betalingsbalans. Alhoewel ons weet dat ‘n negatiewe betalingsbalans nie noodwendig slegte nuus is nie, is dit kommerwekkend dat die tekort op die betalingsbalans aanhou toeneem.

Dit is dus belangrik om te weet wat die status is van die onderliggende faktore wat hierdie tekort veroorsaak. Die betalingsbalans is een ekonomiese aanwyser wat ‘n aanduiding is van hoe die politieke/ekonomiese omgewing lyk waarin ons produsente graan en oliesade volhoubaar moet produseer. Dit is dus noodsaaklik om die onderliggende faktore onder oë te neem.

Wat is die betalingsbalans?

Die betalingsbalans verwys na die rekord van transaksies in ‘n spesifieke periode tussen Suid-Afrika en die res van die wêreld. Die betalingsbalans vergelyk dus die verskil in randwaarde tussen die hoeveelheid uitgevoer en ingevoer.

‘n Negatiewe betalingsbalans beteken dat meer geld uit die land vloei as wat inkom. Die betalingsbalans kan gebruik word as ‘n aanwyser van die ekonomiese en politieke stabiliteit van ‘n land. Byvoorbeeld, indien ‘n land deurlopend ‘n positiewe betalingsbalans het, kan dit beteken dat daar aansienlike buitelandse investering in die betrokke land is, of dat die land ‘n netto uitvoerder van produkte is.

Die betalingsbalans is dus ‘n ekonomiese aanwyser van ‘n land se relatiewe waarde, maar moet met omsigtigheid geïnterpreteer word. Die betalingsbalans sluit aanwysers, soos die handelsbalans, buitelandse beleggings en beleggings deur buitelanders in.

Is daar rede tot kommer?

‘n Negatiewe betalingsbalans is nie noodwendig ‘n negatiewe aanwyser nie. Die onderliggende faktore wat ‘n negatiewe betalingsbalans teweegbring, moet egter bepaal word. Indien hierdie faktore se impak voortduur en tot ‘n chroniese betalingstekort lei sonder om herstel te toon, is daar rede tot kommer.

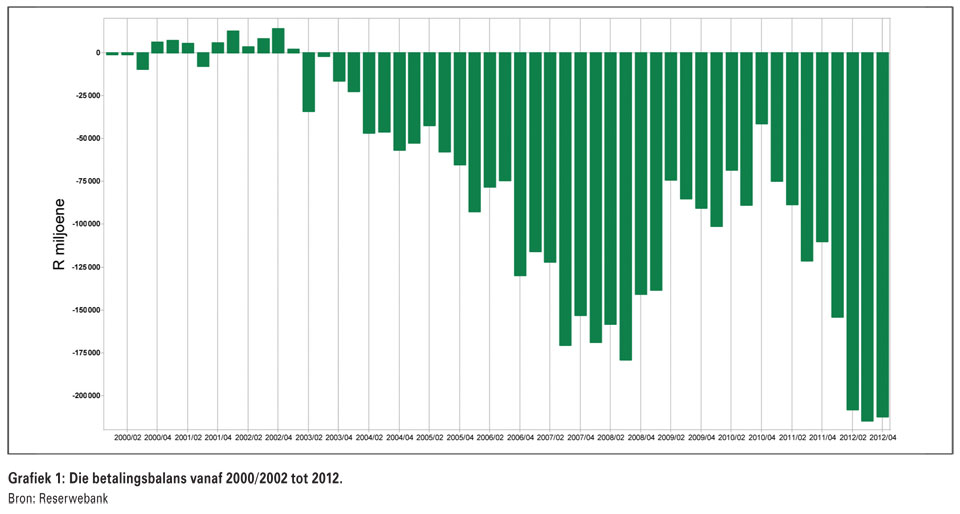

Uit Grafiek 1 is dit duidelik dat die betalingsbalans vanaf 2003 tot 2008 skerp afgeneem het weens die finansiële krisis en ‘n laer ekonomiese groeikoers.

Sedert 2003 het die netto waarde van vervaardigde invoere die netto uitvoere van mynverwante kommoditeite begin oorskry. Goeie ekonomiese groei en kapitaalbesteding het sedert 2005 daartoe gelei dat ‘n groter hoeveelheid vervaardigde goedere ingevoer is.

Sedert 2008 het uitvoere begin afneem en het invoere opwaarts begin neig. Die betalingsbalans het vanaf 2008 tot 2010 mooi verbeter met verhoogde kapitaalinvloei, voorbereidings vir die Sokker Wêreldbeker en ‘n hoër ekonomiese groeikoers van 5%. Die betalingsbalans het ná 2010 egter relatief skerp gedaal met ‘n huidige ekonomiese groeikoers van ongeveer 2,5%.

Wat is die oorsake van die negatiewe betalingsbalans?

Afname in uitvoere oor die algemeen

Die sleutelprobleem wat Suid-Afrika se betalingsbalans negatief raak, is onvoldoende uitvoere. Dit is opmerklik dat Suid-Afrika se groei in invoere jaarliks die groei in uitvoere begin oorskry. Van die BRICS-lande verkeer onder dieselfde internasionale ekonomiese omstandighede as Suid-Afrika, maar Suid-Afrika word deur hierdie lande uitpresteer.

Goud, mynbou, vervaardiging en landbou is dié sektore wat die grootste bydrae tot uitvoere maak.

‘n Skerp afname in die produksie en netto waarde van uitvoere deur die mynbousektor

Suid-Afrika voer oorwegend primêre kommoditeite uit en ‘n positiewe betalingsbalans was die resultaat van voldoende goud en ander uitvoere. Die betalingsbalans word tot ‘n groot mate deur Suid-Afrika se gouduitvoere ondersteun.

Sedert Suid-Afrika eens bekend gestaan het as die grootste goudprodusent ter wêreld, het die land intussen na die vyfde plek op die ranglys afgeskuif nadat die produksie van goud met 60% afgeneem het. China en Rusland produseer nou meer goud as Suid-Afrika.

‘n Skerp toename in die invoere van vervaardigde of geproduseerde goedere van oorsee

Die invoer van gebruiksgoedere groei teenoor die binnelandse produksie daarvan. Die invoer van pluimveeprodukte maak reeds 20% uit van die maandelikse binnelandse produksie van pluimvee.

Die toename in pluimvee-invoere gaan gepaard met ‘n afname in die binnelandse voerverbruik, soos mielies. Dit is opmerklik dat Suid-Afrika se toename in invoere van byvoorbeeld motorvoertuie, ook skerp toegeneem het.

Tekort in die dienstesektor

Wat die betalingsbalans betref, ervaar Suid-Afrika tans ‘n betalingstekort in die dienstesektor.

Arbeidsprobleme en arbeidsproduktiwiteit

Die daling in die produksie en uitvoere van platinum het weens arbeidsprobleme skerp gedaal. Die arbeidsintensiewe sektore soos die mynbou en landbou teken die grootste verliese aan.

Probleme in die arbeidsmark lei tot ‘n verlies aan markaandeel en mededingendheid teenoor mededingers oorsee. Volgens die OECD het Suid-Afrika se eenheidsarbeidskoste tussen 2005 en 2008 aansienlik toegeneem.

Die arbeidsonrus in die mynbou- en landbousektore het in 2012 bygedra tot ‘n swakker betalingsbalans deurdat produksiekoste verhoog het, produksie beperk is en uitvoere nie teen die beplande vlakke kon verloop nie.

Arbeid se vlak van geskooldheid en die beskikbare kundigheid in Suid- Afrika is ook nie vergelykbaar met van ons mededingerlande nie.

Ruolie-invoere

Die Midde-Oosterse konflik tussen sekere Westerse lande en Iran, lei daartoe dat Suid-Afrika nie meer ruolie vanaf Iran, wat een van Suid-Afrika se goedkoper ruolie-verskaffers was, kan invoer nie. Gevolglik ervaar die ekonomie die impak van hoër brandstof- en vervoerkoste.

Toename in skuld- en rentebetalings

Suid-Afrika se rentebetalings weens ‘n toename in buitelandse skuldverpligtinge is besig om toe te neem. Die groter tekort op die betalingsbalans moet ook gefinansier word. Suid-Afrika se buitelandse skuld het tot 7,5 miljard toegeneem. Suid-Afrika het toenemend oor die afgelope tien jaar ‘n kapitaal invoerende land geword weens ons lae binnelandse besparings en noemenswaardige kapitaalinvloei.

Die impak van die rand se wisselkoers op die betalingsbalans

Suid-Afrika se wisselkoers is meer wisselvallig as mededingerlande (BRICS-lande) se wisselkoerse.

Die wisselvallige rand benadeel direk die volumes wat uitgevoer kan word. Dit is ten spyte daarvan dat Suid-Afrika se wisselkoers byvoorbeeld swakker is as Brasilië se geldeenheid. Suid-Afrika behoort deur ‘n swakker wisselkoers bevoordeel te word, maar dit is nie noodwendig die geval nie.

Suid-Afrika se swakker prestasie kan egter nie alleenlik op die wisselvallige rand blameer word nie. As die vlak van uitvoere volgehou kon word, sou Suid-Afrika se betalingsbalans beter vertoon het. Suid-Afrika se probleme is Suid-Afrika-spesifiek en kan nie aan buitelandse faktore alleen toegeskryf word nie.

Die depresiasie van die rand

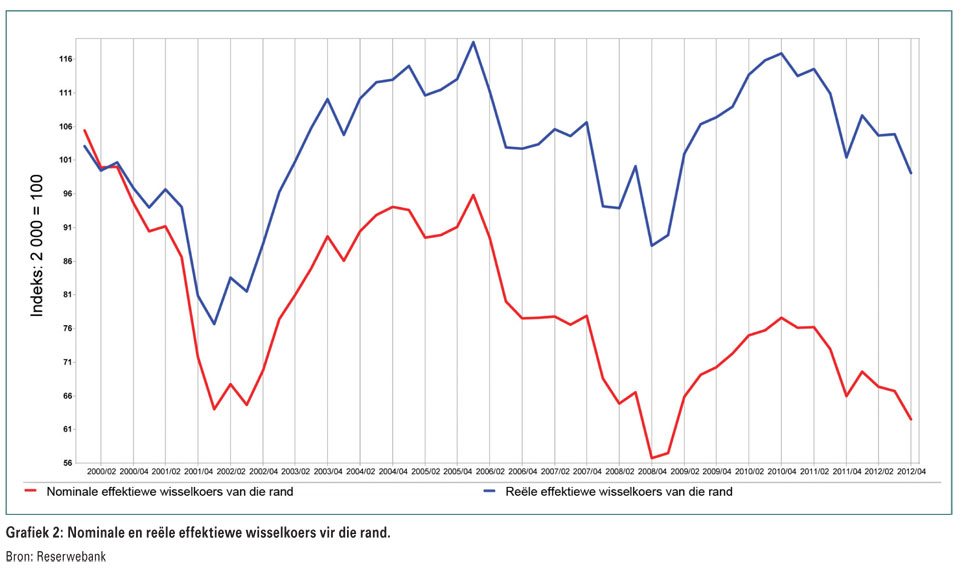

Die depresiasie van die rand gaan gewoonlik met stygende binnelandse pryse gepaard omdat uitvoermoontlikhede verbeter weens ‘n toename in ons mededingendheid op die wêreldmark (Grafiek 2).

‘n Depresiasie van die rand kan die uitvoere van kommoditeite dus ondersteun. Sommige ekonome is van mening dat die wisselkoers reeds baie swak vertoon en eerder teen die tweede helfte van vanjaar tot R8,50 kan herstel om teen volgende jaar weer ‘n vlak van R9 te bereik.

Die quantitative easing in Japan en die wisselkoersoorlog wat Japan met ander lande, soos die VSA voer, kan ‘n impak op die rand se waarde hê. Die beskikbaarheid van fondse vir quantitative easing-doeleindes in Japan, kan na die wêreldmark vloei en verder na die ontwikkelende land waar die opbrengs op rentekoerse hoër is.

Hierop kan volg dat die invloei van buitelandse kapitaal en die verhoogde vraag na die rand tot ‘n versterking in die rand kan lei wat lande soos Suid-Afrika se produksie en uitvoere weer kan ontmoedig, maar invoere aanmoedig.

Dit kan ‘n negatiewe impak op die reeds negatiewe betalingsbalans hê. Met ander woorde, indien die yen depresieer kan dit tot ‘n versterking van die rand lei wat negatief op Suid-Afrika se betalingsbalans kan inwerk.

Verhoogde koste van elektrisiteit en infrastruktuur

‘n Depresiasie in die rand behoort tot ‘n beter betalingsbalans te lei omdat uitvoere onder die omstandighede meer winsgewend is en kan toeneem. Daar moet egter nie bottelnekke wees wat verhoed dat aanbod beperk word nie. Onvoldoende pad- en treinvervoerinfrastruktuur en beperkte aflaaikapasiteit in die hawe weens ‘n gebrek aan privaat investering is voorbeelde van die faktore wat uitvoere kan beperk.

Die vensterperiode vir uitvoere voordat die VSA in September begin mielies stroop, kan ook beperkend vir mielie-uitvoere wees.

‘n Ander faktor is die styging in elektrisiteitskoste en lae arbeidsproduktiwiteit. Produsente kan reageer en produksie verhoog, maar dit is belangrik dat die beperkings aan die aanbodkant deur die regering aangespreek word.

Die skerp styging in elektrisiteitskoste dra ook by tot verhoogde produksiekoste en swakker mededingendheid teenoor ander lande. Suid-Afrika raak agter teenoor ander lande, omdat ons mededingerlande op ‘n vroeër stadium as Suid-Afrika in hul behoeftes aan beter infrastruktuur (elektrisiteit, pad- en spoorvervoer asook hawe-infrastruktuur) begin belê het.

Gevolgtrekking

Wanneer Suid-Afrika se betalingsbalans met dié van ander soortgelyke lande vergelyk word, is dit duidelik dat die negatiewe betalingsbalans in 2012 nie aan eksterne faktore buite ons landsgrense toegeskryf kan word nie.

Die betalingsbalans vertoon sedert 2010 ‘n skerp dalende tendens en bied onmiddellike uitdagings aan beleidmakers. Die negatiewe betalingsbalans wat in 2012 voortduur, is veroorsaak deur interne knelpunte op politiese, sosiale en ekonomiese vlak eie aan Suid-Afrika.

Indien die Nasionale Ontwikkelingsplan suksesvol geïmplementeer word, kan dit ‘n sterk teenvoeter wees om te verhoed dat die betalingsbalans oor tyd verder verswak. Daar is ekonome wat waarsku dat teenstand teen die Nasionale Ontwikkelingsplan opbou en dat indien die plan nie geïmplementeer kan word nie, die gebrek aan ekonomiese groei en die dalende betalingsbalans nie voldoende aangespreek kan word nie. Die Departement van Handel en Nywerheid se industriële beleidsontwikkelingsplan (IPAP) word verwelkom en entrepreneurs word aangemoedig om die geleenthede wat daarin vervat word, te ondersoek. Lees meer oor die voordele wat die IPAP vir produsente inhou op bladsy 90.

Suid-Afrika moet oplossings vind vir die uitdagings wat die arbeidsektor bied. Om in die uitvoermark deel te neem moet ons produktiwiteit verhoog en eenheidskoste van produksie moet verlaag. ‘n Herstel in uitvoere is nodig en buitelandse beleggersvertroue moet weer toeneem.

Publication: May 2013

Section: Input Overview