- Follow us:

- Our Commodities:

-

September 2016

LUAN VAN DER WALT, landbou-ekonoom: Graan SA

Die gesegde dat tyd nie stilstaan of vir niemand wag nie, is weer eens beklemtoon met die jaar wat so vinnig verbygesnel het. Dit was ‘n deurmekaar jaar wat landbou en landboubedrywighede betref en woorde soos droogte, laat aanplantings, uitdagende omstandighede en selfs hoë pryse was aan die orde van die dag.

Alhoewel die jaar tydsgewys vinnig kon verbysnel, was dit in sommige gevalle ‘n lang jaar wat die finansies en boerderybedrywe betref. Dit bring ons weer in die tweede helfte van die jaar by die punt waar beplanning vir die nuwe seisoen gedoen moet word.

‘n Nuwe seisoen hou verwagtinge in vir dit wat voorlê en reg oor die land beplan produsente daarvoor. Dit is egter noodsaaklik om die moontlike risiko’s wat die jaar kan inhou, tydens besluit nemings in gedagte te hou.

Op ‘n ekonomiese front

Op ‘n ekonomiese front

Dit is belangrik om die impak van die ekonomiese omstandighede op die landboubedryf in ag te neem siende dat die ekonomie ‘n groter impak op plaasvlak het as wat in gevalle besef word.

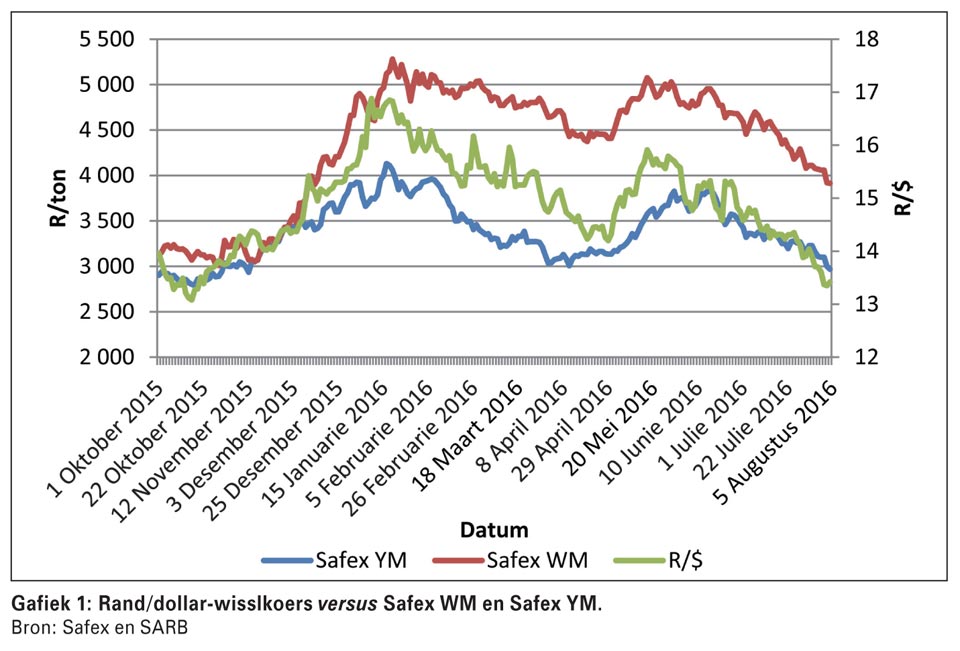

Hierdie impak kan direk op plaasvlak van toepassing wees en in ‘n groot aantal gevalle selfs indirek. Een van die makro-ekonomiese faktore wat ‘n definitiewe impak op die landboubedrywe het, is die wisselkoers. Die wisselkoers speel ‘n beduidende rol in die plaaslike kommoditeitspryse omdat die plaaslike pryse hoofsaaklik tussen invoer- en uitvoerpariteitspryse beweeg.

Omdat beide die invoer- en uitvoerpariteitspryse internasionaal gekoppel is, het die wisselkoers ‘n direkte invloed op pryse. Die belangrikste geldeenheid waarmee die rand in hierdie verband vergelyk word, is die VSA-dollar.

Die rand het die afgelope jaar redelik wipplank gery en het verswak tot byna R17/$. Die verswakking van die rand was as gevolg van verskeie faktore, waarvan plaaslike onsekerheid en swak besigheidsvertroue die grootste drywers was. Dit het aanleiding gegee tot moontlike afgradering van die Suid-Afrikaanse beleggingstatus na rommelstatus.

Die graderingsagentskappe het egter die graderings onveranderd gelaat, maar hou die land se ekonomie fyn dop met die oog op die Desember-gradering. Die verswakking van die rand het die plaaslike kommoditeitspryse ondersteun, maar van die begin van Julie 2016 af het die tendens van die rand effe gedraai en die sentiment jeens die rand is sterker – en daarom het die rand teen die sterkste vlakke sedert Oktober 2015 verhandel.

Die rand het ondersteuning gevind by verskeie internasionale gebeurtenisse – wat gestrek het vanaf Brexit, na die besluit van die Amerikaanse Federale Reserwebank om hulle rentekoerse onveranderd te laat, tot by die Bank van Engeland se besluit om hulle rentekoerse te laat daal.

‘n Groot deel van die wisselkoers word beïnvloed deur die plaaslike en internasionale ekonomiese gebeure. Die wisselkoers speel nie net ‘n rol in die kommoditeitspryse nie, maar ook in die pryse van insetkostes, omdat ‘n groot hoeveelheid van die insetprodukte se grondstowwe ingevoer word. Die wisselkoers het ook ‘n beduidende effek op die voedselprysinflasie, wat weer die keuse van rentekoerse deur die Suid-Afrikaanse Reserwebank (SARB) bepaal.

Daar is heelwat onsekerhede oor die beweging van die wisselkoers nader aan die einde van die jaar en selfs na volgende jaar toe. Risikofaktore wat in ag geneem word, is die plaaslike ekonomiese groeisyfers – wat die Suid-Afrikaanse beleggingstatusgradering kan beïnvloed, plaaslike politieke omstandighede en selfs internasionale faktore soos die VSA se Federale Bank se rentekoersaankondiging. Die onsekerhede hou die rand dus volatiel. Dit kan reageer op enige stimulus – hetsy positief of negatief.

Kommoditeitsmarkte

Mielies

Die internasionale mielievooruitsigte lyk goed, met groot opbrengste wat in die VSA en ander belangrike produserende lande verwag word – wat kan lei tot hoë wêreldvoorraadvlakke.

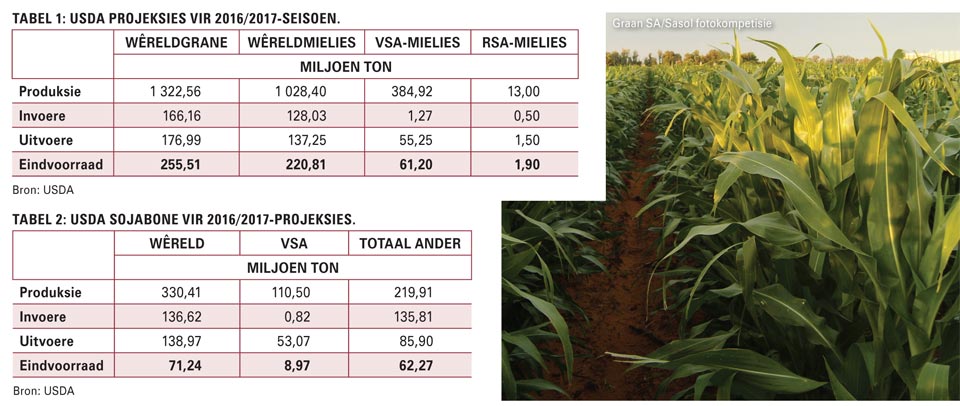

In die nuutste United States Department of Agriculture (USDA) se maandelikse vraag-en-aanbodverslag word die VSA-mielie-oes op ‘n rekordvlak van 384,92 miljoen ton geskat, met die totale wêreldproduksie wat op 1 028,4 miljoen ton geskat word. Dit is 7,16% meer as verlede jaar se wêreldproduksiesyfer.

Die globale eindvoorraad word geskat op 220,81 miljoen ton, wat ongeveer 65% van die vyfjaar gemiddelde totale VSA-produksie is. Met die goeie produksie en groot verwagte wêreldvoorraadvlakke is die vooruitsigte dat die internasionale mieliepryse redelik onder druk kan bly. Die verwagtinge is dat die VSA-mielie-uitvoere in die komende seisoen hoër behoort te wees.

Tabel 1 toon die VSA-projeksies vir die 2016/2017-seisoen. In die USDA se verslag word die Suid-Afrikaanse produksie vir die nuwe seisoen rondom 13 miljoen ton geskat, wat Suid-Afrika weer ‘n netto uitvoerder kan maak – mits die weer gunstig is.

Die plaaslike verwagtinge is dat daar heelwat mielies geplant gaan word en heelwat vroeë mielies gaan wees – indien die klimaat gunstig is en die reën betyds kom. Daar is dus heelwat prysrisiko die komende seisoen indien die klimaat saamspeel en die opbrengste plaaslik goed lyk. Dit is belangrik om in die komende seisoen vroegtydig aandag te skenk aan bemarking en risikobestuur.

Oliesade

Die globale oliesadeproduksievooruitsigte is volgens die nuutste USDA vraag-en-aanbodverslag vir die 2016/2017-seisoen verhoog met ongeveer 8,1 miljoen ton. Die hoër wêreldvoorrade is hoofsaaklik as gevolg van hoër eindvoorrade en beter produksievooruitsigte.

VSA-sojaboonproduksie kan rekordvlakke bereik, met vooruitsigte van goeie produksievordering en goeie verwagte opbrengste. Die sterker beermark-faktor, wat die hoër VSA-sojaboonproduksie na vore bring, word grootliks uitgekanselleer deur die verwagte groter VSA-uitvoere vir die seisoen.

Verwagtinge is dat die wêreldvraag na sojabone hierdie seisoen besonder hoog behoort te wees en dat globale produksie moontlik kan sukkel om by te hou met die vraag na sojabone. Tabel 2 toon die USDA se sojaboonprojeksie vir die 2016/2017-seisoen.

Uit ‘n plaaslike perspektief lyk dit nie asof daar in die komende seisoen noemenswaardige veranderinge in die normale hektare sojaboonaanplantings behoort te wees nie. Die plaaslike pryse behoort grootliks die internasionale pryse na te volg, met die wisselkoers wat na verwagting ‘n beduidende rol in pryse sal te speel.

Risiko’s en moontlikhede vir die komende seisoen

In die komende seisoen gaan dit belangrik wees om aan risikobestuur oorweging te skenk. Dit kan gedoen word deur van verskansings, sowel as diversifikasie van kommoditeite, gebruik te maak. Dit is in baie gevalle beter om eenvoudige verskansingstrategieë te volg, wat die strategie makliker bestuurbaar maak, eerder as om ingewikkelde strategieë te volg.

Eenvoudige strategieë wat gevolg kan word, is vastepryskontrakte of put-opsies (verkoop-opsies). Met die gebruik van vastepryskontrakte is daar ‘n groot deel produksierisiko wat in ag geneem moet word, omdat jy verplig is om die aantal tonne wat verskans is, te lewer.

Met die gebruik van put-opsies is daar nie so ‘n groot komponent van produksierisiko nie, aangesien jy dan nie verplig is om te verkoop nie, maar jy wel die voorreg het om dit te doen. Die put-opsie stel dus vir jou ‘n minimumprys vas, maar jy kan steeds baat vind by stygende pryse.

Teen die huidige prysvlakke van witmielies vir lewering in Julie 2017 (wat teen R2 800/ton verhandel), sal ‘n by-die-geld put-opsie R308,84/ton kos. Met die gebruik van die put-opsie kan ‘n minimum Safex-prys vir lewering in Julie 2017 vasgestel word teen R2 491/ton (Tabel 3).

Tabel 3 toon ook die teoreties-berekende in- en uitvoerpariteitspryse vir lewering in Julie 2017. Met die vastepryskontak is die pryse vas tot en met Julie 2017 – ongeag die markbeweging. Aan die ander kant stel die put-opsie ‘n minimumprys vas en voordeel kan steeds uit stygende pryse getrek word.

Die alternatief is om te diversifiseer tussen kommoditeite. Tans blyk dit uit die vooruitsigte vir internasionale en plaaslike mieliepryse dat daar sterker afwaartse prysrisiko is – gegewe goeie weervooruitsigte. Die internasionale pryse vir sojabone se vooruitsigte toon eerder effe sywaartse as skerp afwaartse bewegings – wat beteken dat die plaaslike sojaboonpryse ook effe sywaarts eerder as sterk afwaarts kan beweeg.

Diversifikasie van gewasse kan as ‘n goeie risikoverspreidingsmeganisme dien. Dit is egter belangrik vir elke produsent om te besluit wat in sy omgewing en vir hom werk en daarom moet hy sy besluite daarvolgens neem.

Ten slotte

Die vooruitsigte vir die komende seisoen is dat daar heelwat prysrisiko in die mark kan wees indien die klimaat gunstig is vir goeie gewasproduksie. Goed-deurdagte bemarking gaan hierdie komende seisoen van groot belang wees om goeie pryse te verseker.

Met die opstel van bemarkingsplanne moet die verskillende moontlike scenario’s in ag geneem word, asook die effek van die bemarkingsplan op faktore soos produksierisiko.

Daar is verkeie instrumente wat gebruik kan word vir bemarkingsen verskansingsdoeleindes – wat strek van eenvoudige tot meer ingewikkelde strategieë. Dit bly egter die produsent se keuse van wat hy wil insluit – afhangende van sy risiko-aptyt en marksiening.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar egter geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van hierdie inligting nie.

Publication: September 2016

Section: On farm level